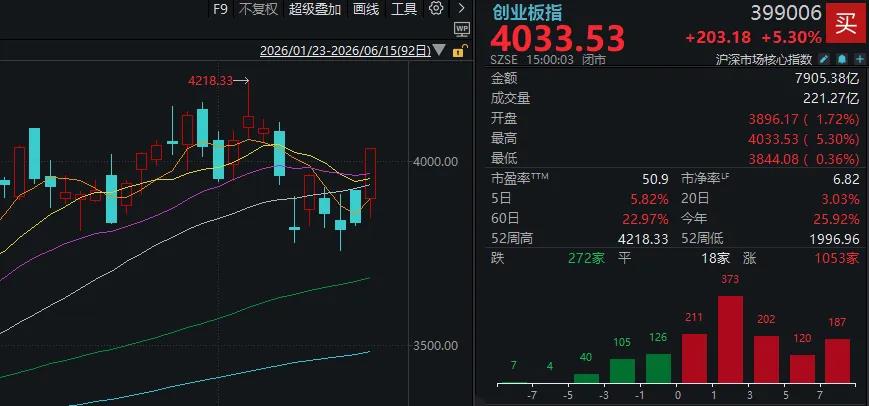

6月15日,市场集体反弹,创业板指大涨超5%,深成指涨超3.5%。截至收盘,沪指涨1.61%,深成指涨3.79%,创业板指涨5.3%。

板块来看,AI硬件方向集体爆发,其中PCB概念持续走高,CPO概念走强,MLCC概念再度活跃;大金融板块盘中异动拉升,有色金属板块表现活跃。下跌方面,煤炭板块震荡走弱。

全市场超3900只个股上涨,超百股涨停。沪深两市成交额3.03万亿元,较上一个交易日缩量1838亿。

受“美伊达成协议”消息提振,今天亚太股市集体反弹,A股科技板块尤其AI硬件方向,也迎来强力修复。不管是上周大跌的高位股,还是“易中天”这类核心大票,今天都有不错的涨幅。

并且这一次,全市场超3900家收涨,即科技股的修复并未把盘面带回到此前涨少跌多的尴尬场面。至少,日内很“和谐”。

而就在上周五(6月12日),一个普反的交易日,高位科技股还面临逆势下跌的窘境,由此引发周末新一轮“高低切”的讨论。

对此,应该如何理解?

如果只是觉得“科技主线又回来了”“老登股可能又要套人”,在我们看来,可能陷入“涨了看涨、跌了看跌”的误区。

实际上,科技线反弹的“强度”,除了看今日涨幅,还需要关注明天能否守住成果。

而这一“验证”过程,恰好也是上周五反弹的低位股,今天所经历的。

从趋势来看,科技题材处于“中期持续上涨、短期面临调整”,而低位股处于“长期持续下跌,短期出现反弹”,二者在筹码层面的“博弈”思路存在不同。

有观点认为,上周五低位股的普涨出现后,首先日内便有“冲高回落”,而今天也有对“套牢盘”抛压的测试需求,因此后续交易日大概率还有分化“缩圈”。

毕竟,资金总是自发地流向阻力最小的方向。

而在低位股分化的大背景下,短线资金回流科技股,也不失为一种选择。毕竟今天,全球股市应该都有较强的风险偏好。

反过来说,如果预判后续市场仍需避险,那么科技股强反弹可能构成短线卖点;但如果市场情绪持续向好,两种风格同时上涨的情形也可能出现。

那么问题来了:

本月接下来还有几个重要事件节点,据公开资料分别是——

当地时间6月17日(即北京时间周四凌晨),美联储议息会议;

6月19日,端午节,意味着本周仅有4个交易日;

以及,因端午节放假而推迟到下周一(6月22日)的期指交割日。

在这些事件落地前,你认为科技线的做多情绪能保持稳定吗?

招商证券策略团队认为,随着上周三大外部扰动(通胀就业数据、Space X上市、美伊局势)逐步落地,市场风险偏好有望修复,科技股及受压制的有色金属、中下游化工板块有望占优。

其表示,尽管美国制造业回暖带动就业温和改善,但通胀仍集中于能源端,未传导至核心CPI,预计6月美联储大概率按兵不动,市场焦点转向政策声明及沃什表态。

资金面上,上周(6月8日至12日)融资交易活跃度放缓,杠杆交易降温,但随风险偏好修复融资有望回流。

AI板块呈现分化交易,上游交易通胀,下游交易通缩,长期应关注Token消费总量增速,只要需求扩张快于价格下行,产业仍将维持正向循环。

此外,美伊局势缓和预期升温,有助于降低能源风险溢价。

最后,来看看今天的板块表现。

首先是全线回暖的科技股,偏上游的材料端仍是领涨主力,如覆铜板、玻璃基板、玻璃纤维、半导体硅片等。

消息面上,大摩预计,2025年至2028年,全球AI光模块PCB市场规模将从6.2亿美元增长至37.7亿美元,三年增长超过5倍,年复合增速高达83%,远超同期光模块60%的增速。

华西证券指出,AI算力需求旺盛,带动上游PCB铜箔加速迭代,且由于技术和工艺难度相对较大,后处理产品设备有所限制,导致短期产能释放不足,HVLP等高端产品的供需错配带来价格的上涨。具备锂电极薄产品放量能力+PCB高端产品供给能力的铜箔企业,有望受益于行业需求增长,实现盈利能力的明显增厚。

而在低位板块中,证券板块的异动也值得关注。

数据显示,包含21只券商股、上周五大涨3.66%的“证券精选指数”,早盘一度涨超5%,多只个股触及涨停;但随后有所回落,收盘涨幅为2.71%。

如前文所说,由于套牢盘的存在,从底部反弹的板块往往不小抛压,因此出现上影线也在情理之中。

但从历史行情看,自2024年“9·24”以来,证券板块连续上涨的次数并不多,一旦出现则传递出指数企稳的信号。

比如去年6月23日至25日,该指数在阶段低点3天累计上涨8.60%。随后不到半年时间里,沪指从3300点平台一路上攻至4000点。

东方财富证券表示,历史上券商行情往往始于“估值底、政策底、宏观底”的三重共振,近年来政策持续加大力度支持稳定和活跃资本市场,带动资本市场显著回暖,券商业绩已出现明显改善,各业务条线向好发展。预计未来在政策引导、市场赚钱效应改善、存款资金蓄水池充裕的背景下,增量资金有望加速入市,驱动板块基本面及估值持续回暖。

(文章来源:每日经济新闻)