华泰证券研报称,存储行业正快速增长,上游材料或受益。伴随当前晶圆厂、存储企业等扩产以及芯片向新型存储技术、先进制程、先进封装等发展,全球半导体材料市场有望迎来快速增长。当前我国半导体材料国产化率整体仍较低,伴随自主可控要求提高、国内企业产品竞争力提高,国产化率有望提高,头部企业有望充分受益。

全文如下

华泰 | 化工:需求旺盛下半导体材料景气或加速

核心观点

据5月17日长鑫科技招股书,受益于算力需求持续增长、DRAM产品涨价,26H1预计长鑫科技实现归母净利500-570亿元,存储行业正快速增长,我们认为上游材料亦或受益。伴随当前晶圆厂、存储企业等扩产,以及芯片向新型存储技术、先进制程、先进封装等发展,全球半导体材料市场有望迎来快速增长。当前我国半导体材料国产化率整体仍较低,伴随自主可控要求提高、国内企业产品竞争力提高,国产化率有望提高。

半导体向更先进方向快速发展,上游材料规模有望迎来高速增长

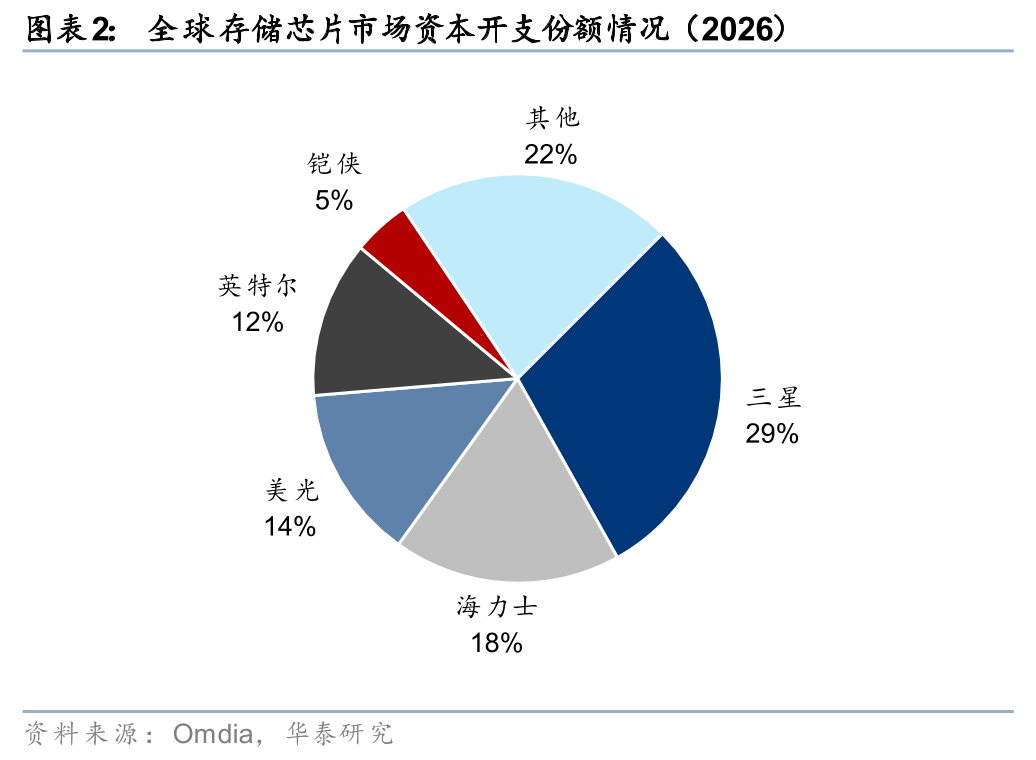

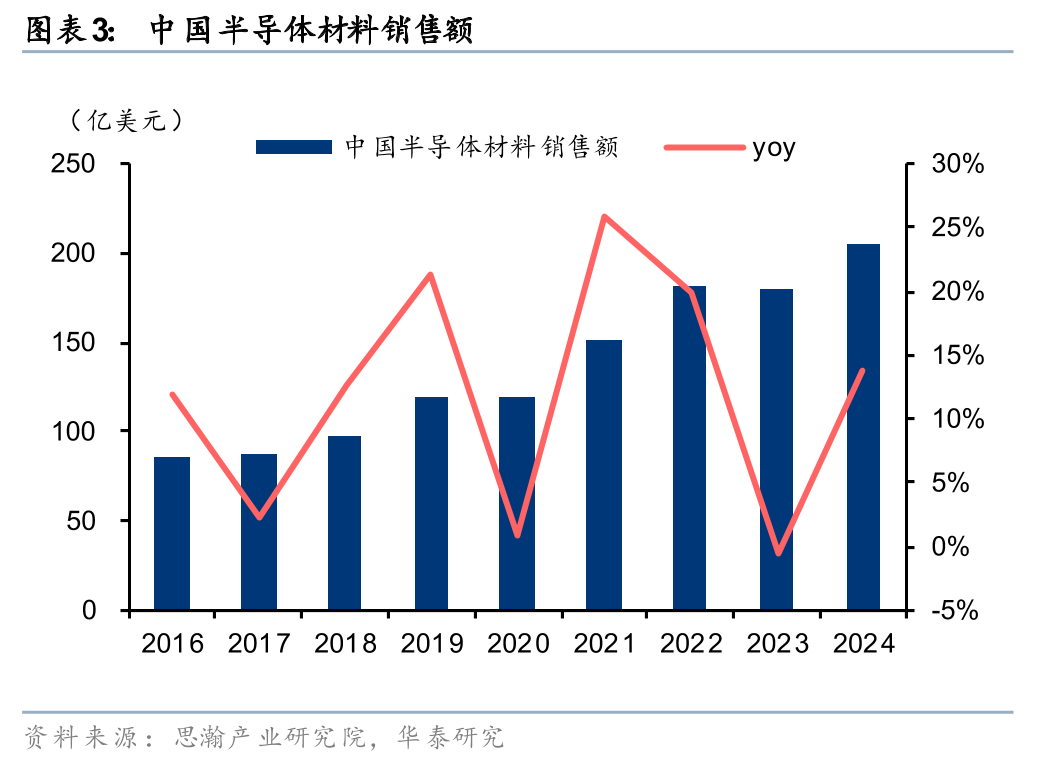

随着芯片向3D NAND及HBM的多层结构、先进制程以及先进封装方向等发展,我们认为半导体材料需求未来有望持续增长。据SEMI等,25年全球半导体材料市场规模为732亿美元,同比+7%,其中晶圆制造材料/封装材料分别为458/274亿美元,同比5%/9%;据思瀚产业研究院,24年中国半导体材料市场规模为205亿美元,同比+14%。据Omdia,26年存储芯片市场三星/海力士/美光/英特尔/铠侠资本开支份额占比分别为29%/18%/14%/12%/5%,AI等需求旺盛下海内外存储芯片公司26年资本开支加速增长,我们认为有望带动半导体材料市场迎来快速增长。

我国半导体材料国产化替代空间广阔,头部企业有望充分受益

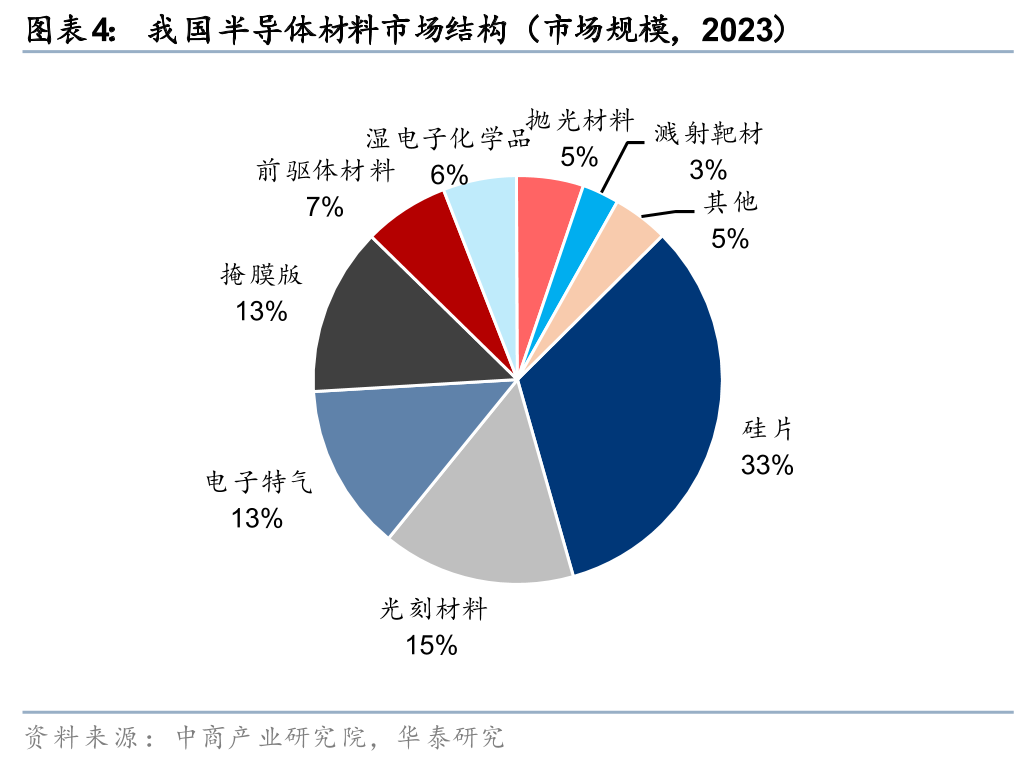

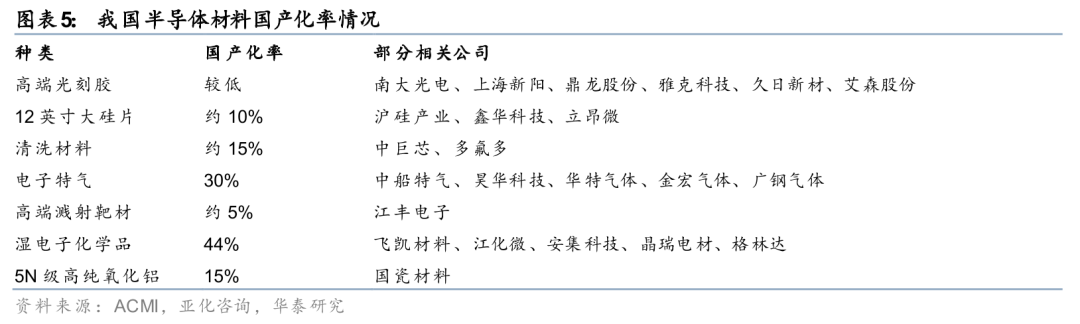

据中商产业研究院,23年我国半导体材料中硅片/光刻材料/电子特气/掩模版/前驱体/湿电子化学品/抛光材料/溅射靶材市场规模占比分别为33%/15%/13%/13%/7%/6%/5%/3%。据ACMI等,全球半导体材料供应商以日韩欧美为主,当前国产化替代空间广阔。25年我国高端光刻胶国产化率较低;清洗材料国产化率约15%;电子特气国产化率约30%;高端溅射靶材国产化率约5%;湿电子化学品国产化率约44%;5N级高纯氧化铝国产化率约15%。我们认为我国存储厂、晶圆厂等扩产有望加速半导体材料国产化进程,头部企业有望充分受益。国内布局企业梳理,请见研报原文。

风险提示:下游需求不及预期;新项目扩产不及预期;原材料价格大幅波动。

(文章来源:中国证券报·中证金牛座)