摩根士丹利在其美国经济年中展望报告中指出,在人工智能(AI)基础设施投资持续爆发、中东局势推高油价之际,美国经济的增长引擎正在从“消费”转向“资本开支”。

该行将这一趋势概括为“Capex Over Consumption(资本开支压过消费)”,即报告标题。

报告认为,过去几十年由低利率、低通胀、全球化和居民消费主导的美国经济模式,正在逐渐被一种新的增长框架所取代:AI基础设施建设、地缘政治竞争、供应链重构以及长期高财政赤字,正在成为推动美国经济的新核心力量。

AI资本开支成为美国经济新支柱

摩根士丹利指出,尽管高油价正在削弱居民购买力,但AI相关投资仍保持极强韧性,并且正在成为美国经济最重要的增长来源。

该行预计,美国非住宅固定投资将在2026年增长7%,2027年进一步加速至8%。其中,AI相关支出是绝对核心驱动力。

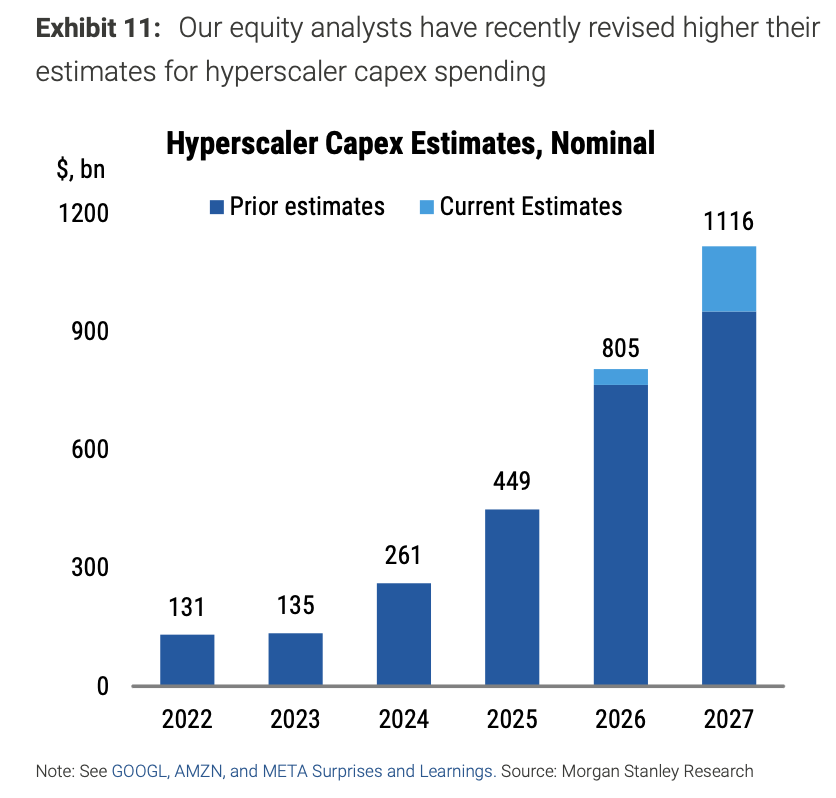

摩根士丹利近期上调了超大规模云服务商(Hyperscalers)的资本开支预测,2026年和2027年将分别达到8050亿美元和1.116万亿美元。

(大摩对云巨头资本开支的预测)

报告强调,AI投资目前并未表现出明显周期性特征,反而越来越呈现“结构性”特征。即使面对地缘政治风险、能源价格上涨和消费放缓,科技企业仍在持续扩张数据中心、电力设施、GPU服务器和软件系统建设。

这表明AI投资周期仍处于早期阶段,当前市场更像是在建设未来数十年的基础设施,而非短期景气循环。

从结构上看,AI相关投资已经覆盖美国固定投资的多个领域,包括数据中心与电力设施、GPU与服务器设备、软件与AI系统(IPP)。

据摩根士丹利估计,AI相关投资及其带来的生产率提升,2026年和2027年将分别为美国GDP贡献约0.35和0.43个百分点。

高油价正压制美国消费

与AI资本开支形成鲜明对比的是,美国居民消费正在明显放缓。

在过去,消费支出一直是美国经济增长的核心动力,可占经济总量的三分之二以上。

摩根士丹利预计,美国实际消费增速将从2025年的2.1%放缓至2026年的1.8%,随后在2027年小幅回升至2.1%。

报告指出,中东冲突导致油价上涨,已经基本抵消了财政刺激对居民消费的提振作用。

数据显示,美国今年平均退税金额增加约323美元,但如果汽油价格全年上涨15%,普通家庭每年增加的汽油支出将达到375美元,完全吞噬退税收益。

摩根士丹利认为,中低收入群体受到的冲击尤其明显,因为其能源支出占收入比重更高,同时更依赖工资收入。

相比之下,高收入群体仍具备较强消费韧性。

报告指出,美国前20%收入群体持有超过70%的家庭净资产以及近90%的股票资产。只要金融市场维持稳定,财富效应仍能支撑高收入群体消费。

因此,摩根士丹利并不认为美国消费会出现全面崩塌,但消费对经济增长的重要性正在下降。

AI尚未引发大规模失业

在市场普遍担忧AI将冲击就业之际,摩根士丹利也对美国劳动力市场进行了研究。

报告指出,目前AI对整体就业市场的影响仍然有限。AI相关劳动力替代,目前最多仅令美国失业率上升约0.1个百分点。

摩根士丹利称,高AI暴露行业的生产率提升,主要来自“产出增长更快”,而非通过裁员实现。

不过,摩根士丹利也承认,若未来AI普及速度进一步加快,不排除部分行业出现更明显的就业替代效应。

通胀仍是美联储最大难题

报告认为,随着此前关税带来的通胀影响逐渐减弱,能源价格正在成为美国新的通胀来源。

摩根士丹利预计,美国核心PCE通胀将在2026年底维持在2.8%,到2027年才降至2.3%。

核心PCE价格指数是美联储官员偏爱的通胀指标,决策者所谓2%的长期通胀率目标正是基于核心PCE数据。

与此同时,AI基础设施建设正在推高电力、原材料和工业设备需求,也使通胀下行速度变得更加缓慢。

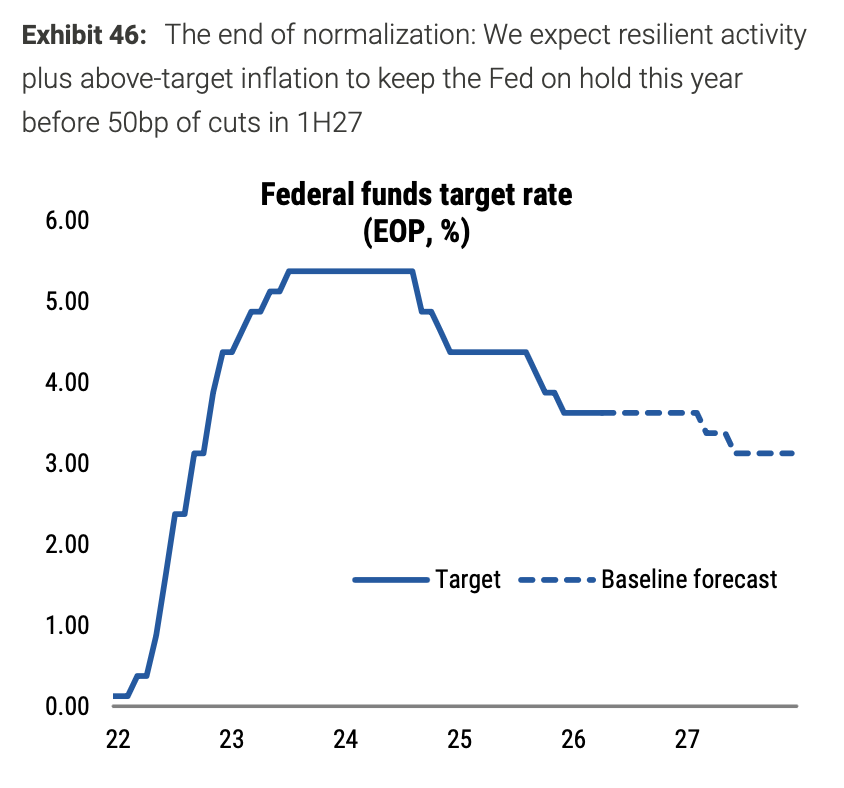

在这一背景下,摩根士丹利认为,美联储在2026年不会降息。

该行预计,美联储将在2027年上半年才开始进行两次25个基点的降息,并将联邦基金利率目标区间最终降至3.0%-3.25%。

(大摩在基准情景下对美联储利率路径的预测)

报告特别强调:“降息门槛已经上升。”

在经历过去数年的持续高通胀后,美联储对于过早放松政策将更加谨慎。

四大极端情景

摩根士丹利认为目前宏观经济不确定性极高,因此除了基准情况,还给出了4种备选概率场景。

情景一:总需求超预期上行。

油价冲击快速消退,财富效应和强劲信心推动消费与投资爆发(“动物精神”复苏),2026和2027年GDP冲高至2.9%和3.1%,失业率暴跌。

结果:美联储因需求过热在2027年加息100个基点。

情景二:AI导致严重劳动力替代。

AI技术广泛普及,企业通过AI提高生产率的同时开始大规模裁员。失业率在2026年飙升至4.5%,2027年升至4.8%,拖累消费。

结果:通胀迅速冷却,美联储被迫在2027年初大举降息。

情景三:油价长期高企。

中东冲突僵持,油价在2027年前长期维持在100美元/桶以上,核心通胀居高不下(2026年3.1%,2027年2.8%)。

结果:美联储极度谨慎,2027年底前完全不降息。

情景四:全球性经济衰退。

中东战事恶化,油价在2026年三季度暴涨至140-160美元/桶,引发全球供应链中断和严重的“需求破坏”。2026年美国GDP增速近乎停滞(0.1%),失业率飙升至5.5%。

结果:美国经济陷入轻度衰退,美联储在2026年紧急大幅降息200个基点。

(文章来源:财联社)