5月15日,据北交所官网,丸美等品牌的幕后供应商深圳市维琪科技股份有限公司(下称“维琪科技”)提交注册。该公司2025年业绩增速放缓,化妆品成品毛利锐减,折旧摊销费用预计将持续增长。

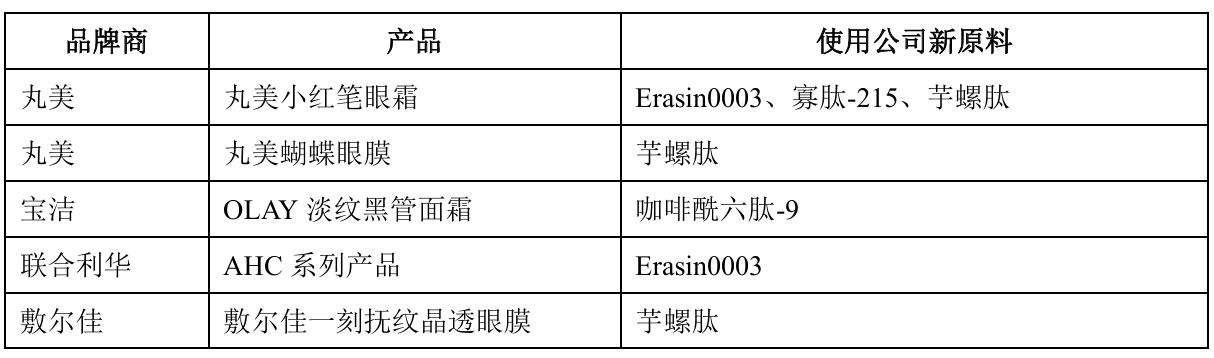

招股书介绍,维琪科技成立于2011年,主营业务为化妆品原料和化妆品成品的研发、生产、销售以及相关服务。截至招股说明书签署日,公司多款新原料已经配套丸美、宝洁、敷尔佳等多家知名品牌商的核心单品。

业绩增速放缓

化妆品成品毛利锐减

记者注意到,维琪科技业绩增速正持续放缓。2023年至2025年(下称“报告期”),公司实现营业收入分别为1.65亿元、2.48亿元、2.75亿元,近两年同比增长50.23%、11.17%;归母净利润分别为0.42亿元、0.71亿元、0.91亿元,近两年同比增长67.06%、28.6%。

经初步测算,公司预计2026年1-6月营业收入约为1.46亿元,同比增长10.39%,归母净利润约为4700万元,同比增长16.92%。

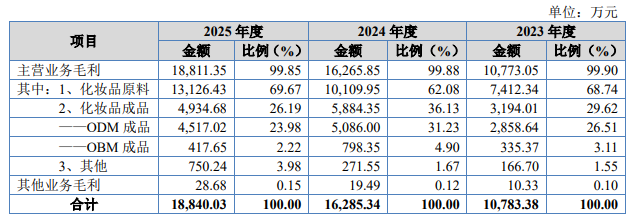

从毛利结构来看,化妆品原料“一枝独秀”,贡献近七成毛利且占比持续提升;反观化妆品成品则明显失速,占比从2024年的36%骤降至2025年的26%,仅剩4934.68万元,ODM与OBM成品毛利双双下滑,下游品牌端需求疲软暴露无遗。

维琪科技披露,报告期内,由于客户终端销售情况变化、调整公司与其合作成品的配方、调整推广策略或产品重心等原因,公司部分客户及产品的订单量变动较大,从而可能导致公司经营业绩波动。

具体而言,公司部分品牌商客户系快速发展的新锐品牌,其旗下产品是否能够成为爆款单品并持续兴盛存在不确定性;此外,公司对部分品牌商客户的收入从以ODM成品业务为主转变为以化妆品原料业务为主,未来若更多客户发生此类变动,将对公司收入和利润规模造成负面影响。

公司业绩可持续增长的确定性源于多肽活性原料市场的持续增长,以及公司在多肽活性原料市场的竞争优势,若该等核心因素发生不利变动,则可能导致公司发生业绩下滑或大幅波动的情形。

存货周转率低于可比公司均值

折旧摊销费用持续增长

报告期各期末,公司应收账款余额分别为3582.19万元、6967.55万元和5351.32万元,占当期营业收入的比例分别为21.73%、28.14%和19.44%。尽管呈下降趋势,但该占比仍维持在较高水平。

报告期各期末,公司存货账面价值分别为2187.99万元、2547.79万元和3087.31万元,存货跌价准备余额分别为296.20万元、434.82万元和527.99万元,主要系对预计无法使用的原材料、库存商品和半成品,以及库龄较长的原材料、库存商品和半成品计提跌价准备所致。

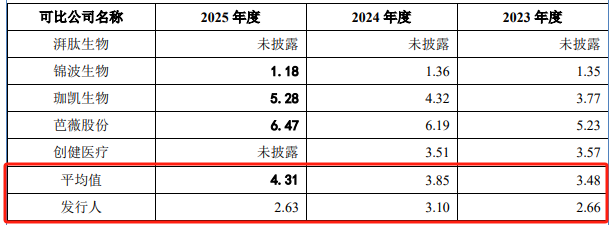

与此同时,维琪科技的存货周转率低于可比公司平均值,且逆势下滑。报告期各期,公司存货周转率分别为2.66、3.10、2.63,可比公司均值分别为3.48、3.85、4.31。

维琪科技称,公司销售中心根据在手订单或销售预测数据制订销售计划,各生产单位根据销售计划并结合产成品库存情况制订生产计划,根据生产计划安排生产,此外,公司采用“以产定购”为主,兼顾安全库存的采购模式安排原材料采购活动。

值得一提的是,报告期内,公司折旧摊销费用持续增长,分别为1311.71万元、1382.08万元和1414.79万元。

维琪健康产业园建成投产后,公司自2026年起预计将新增较大金额的折旧摊销费用,其中2026年、2027年及2028年分别新增约1551.28万元、1864.73万元和1864.73万元。公司坦言,尽管已制定详尽的产能消化计划,但仍存在多项不确定因素,或对新增产能的及时消化造成影响。

实控人夫妻支配64%表决权

2025年年度权益分派方案被否

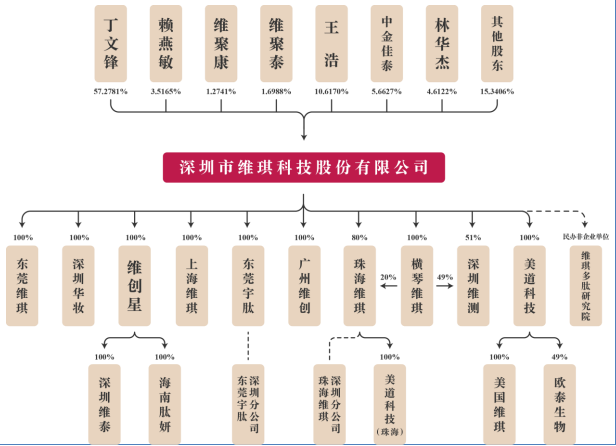

股权结构方面,截至本招股说明书签署日,公司实际控制人为丁文锋、赖燕敏,丁文锋、赖燕敏系夫妻关系。丁文锋直接持有公司57.2781%股份,赖燕敏直接持有公司3.5165%股份。

此外,丁文锋、赖燕敏、维聚康和维聚泰签署《一致行动协议》,约定各方在行使公司股东权利时采取一致行动,如各方无法达成一致意见,则各方应按照丁文锋的意向进行表决。丁文锋和赖燕敏二人直接及间接可支配的公司表决权比例为63.7675%。

报告期内,维琪科技累计分配的现金股利金额为2500万元。日前,公司2025年年度权益分派方案遭否决。

2026年3月31日,公司披露《2025年年度权益分派预案公告》,公司拟以应分配股数5000万股为基数,共预计派发现金红利3000万元(含税),该权益分派预案已经公司第二届董事会第九次会议审议通过。

2026年4月20日,公司召开2025年年度股东会,审议否决了《关于公司2025年度利润分配预案的议案》,主要系公司主要股东结合当前宏观经济环境、行业发展态势及公司中长期战略布局,为更好保障公司经营稳健性与可持续发展能力。

(文章来源:深圳商报·读创)