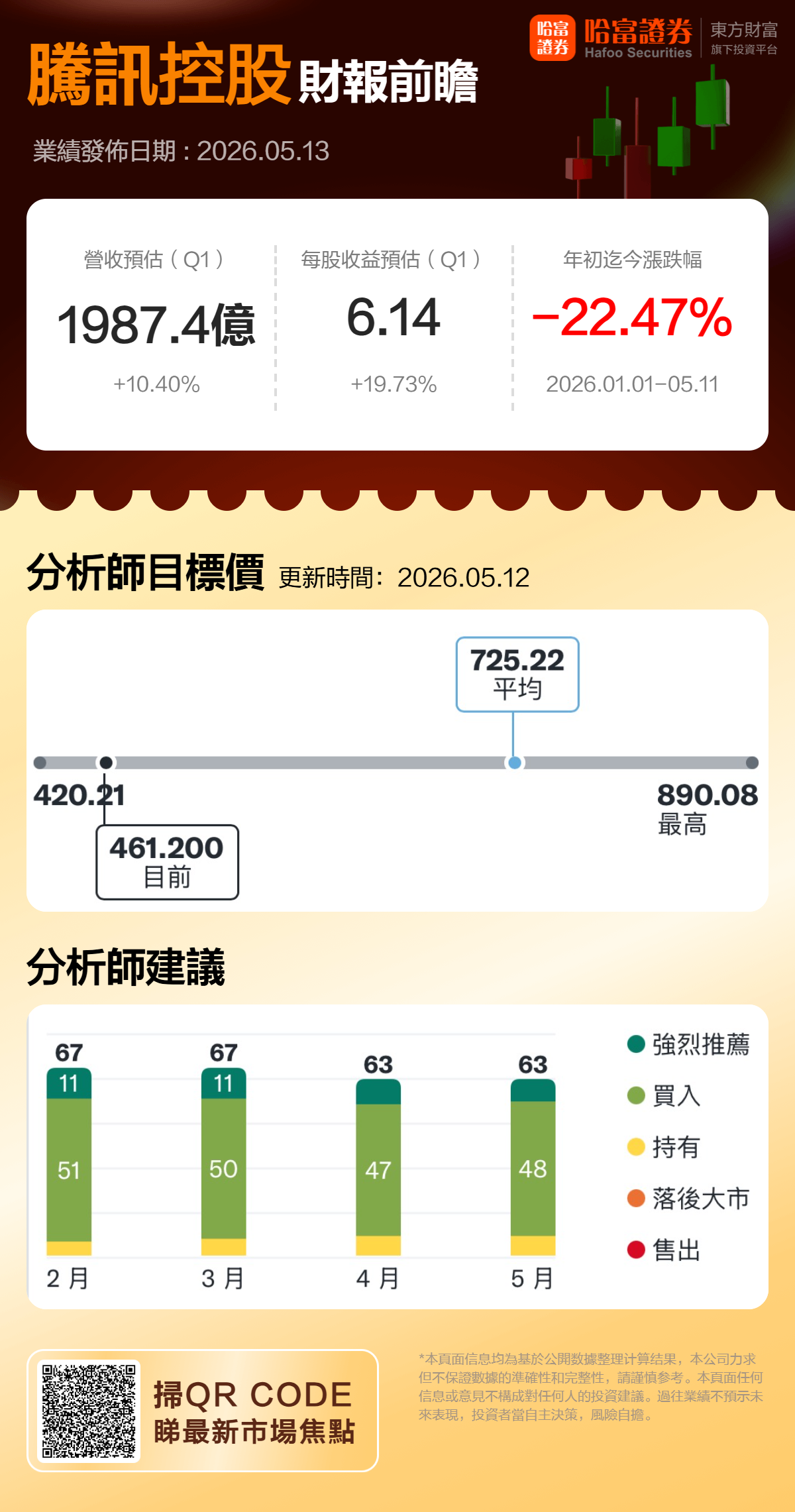

腾讯控股将于北京时间05月13日发布财报,2026Q1预计实现营收1987.4亿元,同比增加10.40%;预期每股收益6.14元,同比增加19.73%。

一、25Q4财报简要回顾

2025年四季度公司实现营收1943.7亿元,同比增长13%;经营利润(Non-IFRS)695.2亿元,同比增长17%。

二、26Q1财报前瞻

增值服务:游戏引擎驱动增长,社交娱乐延续稳健

腾讯控股2026财年第一季度的游戏业务有望延续强劲增长势头。里昂证券预计,期内网络游戏收入同比增长12.9%,主要受惠于旗舰产品《王者荣耀》《和平精英》《三角洲行动》的持续稳健表现。

新游戏发布方面,第一季度腾讯在国内市场密集推出5款新品,包括《逆战:未来》《全明星觉醒》《QQ农场》《三国志异闻录》及《洛克王国》。其中,《洛克王国》表现尤为亮眼:该作在3月下旬登陆后迅速霸占下载榜首,随后更力压多款头部大作登顶畅销榜,展现出经典IP的强大号召力和腾讯在休闲游戏领域的运营实力。

国际市场方面,海外游戏收入增速或高于国内水平。Supercell旗下《皇室战争》表现稳健,《PUBG Mobile》流水持续提升,叠加《鸣潮》等产品的增量贡献,共同推动海外业务扩张。花旗预计,第一季度国际市场游戏收入增速可达16%。

社交娱乐服务板块预计将在视频号直播带货、QQ音乐会员付费率提升以及小游戏平台服务费增长的推动下,于2026年Q1延续稳健的增长态势。

广告业务:视频号与AI赋能驱动加速

广告业务被认为是腾讯2026财年Q1最有可能超预期的板块。机构对此持乐观态度,其中国信证券预计营销服务收入达376亿元,同比增长18%,增速环比加快;里昂证券则更为积极,预期同比增长约20%。

增长的主要驱动力集中在以下三个方面:

视频号广告加载率提升:随着激励广告与平台电商合作的深化,带动了eCPM(有效千次展示收益)的改善,视频号仍是广告收入增长的核心引擎。

AI技术优化投放效率:腾讯广告推出官方知识Skill“tencent-ads-assistant”并已上架ClawHub,背后由动态更新的官方AI知识库支持;同时,AIM+智能投放产品推出后渗透率有望持续提升。国联民生海外团队指出,当前智能投放产品渗透率仍处于较低水平,未来增长空间可观。

小程序生态协同:京东、美团等头部商家在微信小程序的广告投放需求增长,有效引入了头部广告主预算,强化了生态内循环。

金融科技及企业服务:云业务增速亮眼

企业服务(云业务)方面,摩根士丹利预计受益于需求强劲及定价环境改善,云业务收入增长将加速,商业服务同比增速有望从2025年第四季度的22%提升至25%。这一判断得到近期“涨价潮”的支撑:腾讯云自2月起逐步减少折扣,并于3月及4月相继对大模型API服务及AI基础设施宣布涨价。此外,腾讯在OpenClaw领域的产品矩阵(WorkBuddy、Qclaw、企业虾等)已全面上线,并与微信、QQ等十亿级用户平台打通,有望推动企业付费SaaS渗透率提升。

金融科技方面,支付业务与宏观消费复苏密切相关。数据显示,一季度线下支付金额同比增长3.4%,但服务消费增速放缓至0.9%,支付业务预计将保持低个位数增长。

AI战略:混元模型商业化落地加速

4月23日,腾讯发布并开源了混元HY3 Preview模型,采用MoE架构,推理效率较混元2.0提升40%,输入输出成本降低超50%。里昂认为,新模型及Agent型应用将推动腾讯股价重估。

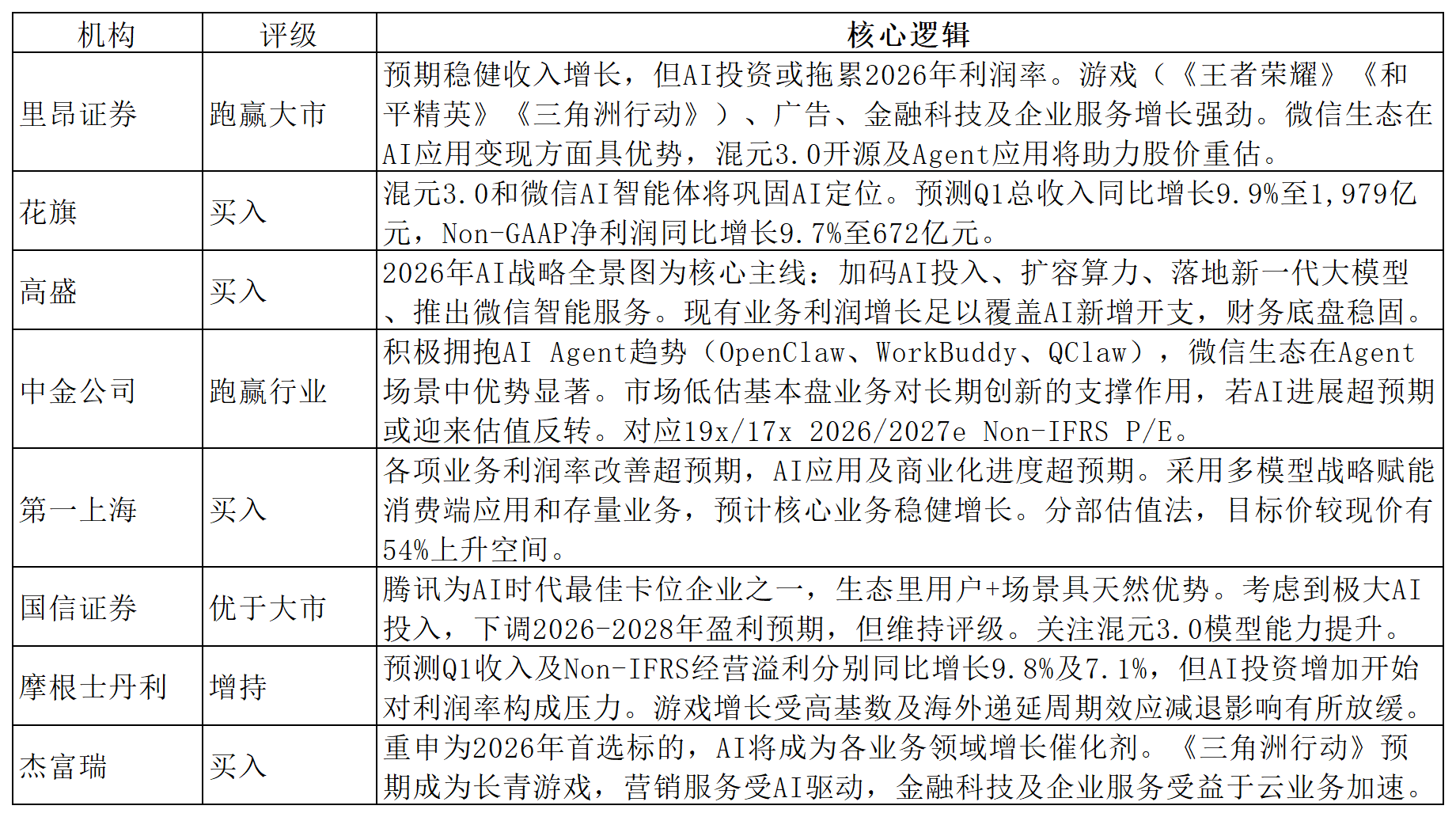

三、机构观点

四、总结

综合来看,腾讯2026年Q1财报大概率呈现"稳健增长叠加AI提速"的特征。游戏和广告业务韧性强劲,云业务借涨价之风有望超预期,金融科技则随宏观消费温和复苏。但投资者更关心的,或许是管理层对全年AI投入的指引、混元HY3的商业化进展、以及微信Agent功能的落地节奏。

(文章来源:哈富证券)