4月29日,国中水务(600187)发布2025年年报,公司全年实现营业收入2.23亿元,同比上升24.37%;归母净利润亏损2.15亿元,同比下降593.14%;扣非净利润亏损5976.21万元,同比下降806.66%。

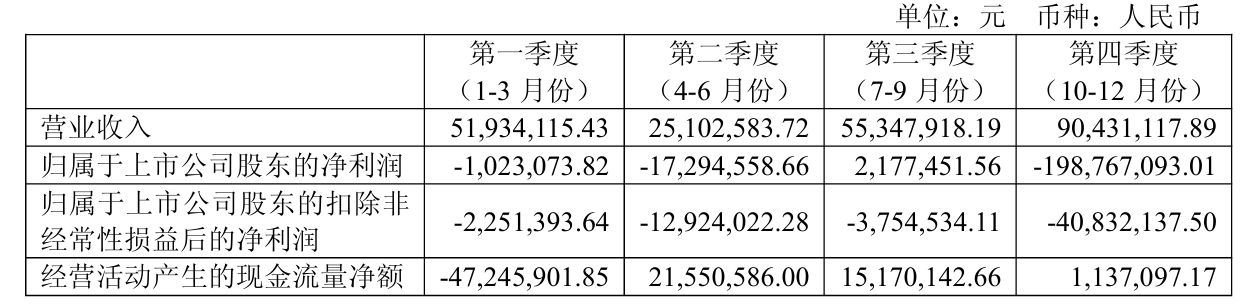

单季度来看,公司第四季度营业收入为9043万元,同比上升68.4%;归母净利润亏损1.99亿元,同比下降674.8%;扣非归母净利润亏损4083万元,同比下降770.4%。

资料显示,黑龙江国中水务股份有限公司的主营业务是污水处理、环保工程技术服务。公司的主要产品是污水处理、工程总包、设备销售、供热、贸易。

对于大幅转亏,国中水务披露,东营国中环保科技有限公司因计提2020年污水处理费的应收账款的坏账准备,导致信用资产减值损失3938.35万元;北京中科国益环保工程有限公司于2025年4月中标云南云县城镇污水垃圾处理工程,合同总金额1.96亿元,但未如期开工建设。

此外,受北京汇源原股东起诉诸暨文盛汇及相关方合同违约的影响,无法确认对诸暨文盛汇的长期股权投资的投资收益;诉讼导致北京汇源生产经营受到重大影响,本公司持有的股权投资可能存在减值迹象,将该项股权投资账面价值减记至投资成本。

报告期内,公司污水处理量7741.03万吨,同比减少6%;污水处理结算量9328.74万吨,同比减少3%。进水水质波动保证出水水质出水量调整及部分水厂计划性大修水量减产。

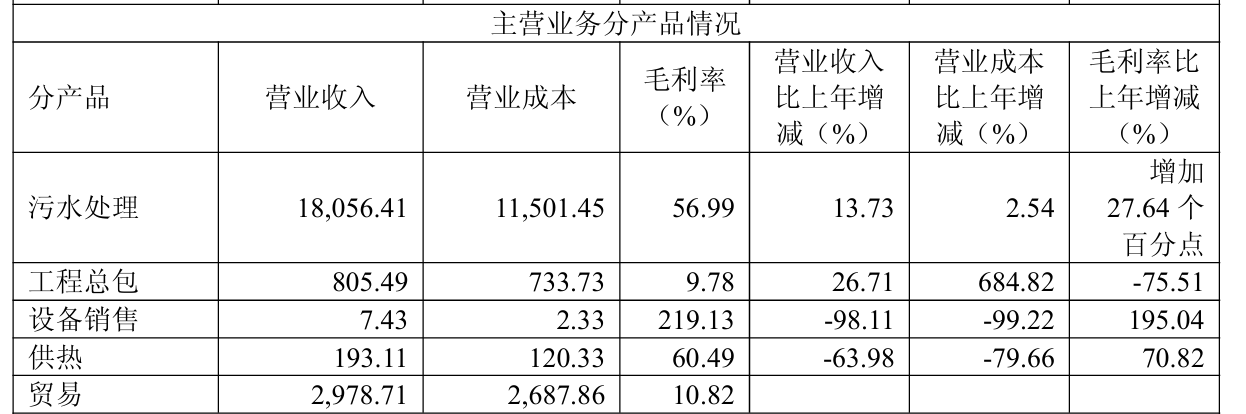

从收入结构来看,污水处理是绝对主力,营收占比超八成,同比增长13.73%,毛利率大幅提升27.64个百分点至56.99%,盈利能力显著改善;贸易占比约13%,为第二大收入来源,毛利率10.82%,利润贡献有限。

工程总包营收增长26.71%,但成本暴增684.82%,毛利率大跌75.51个百分点至9.78%,盈利空间急剧收窄;供热营收腰斩,设备销售近乎归零,虽毛利率有所回升,但体量过小难改大局,整体呈单极依赖格局。

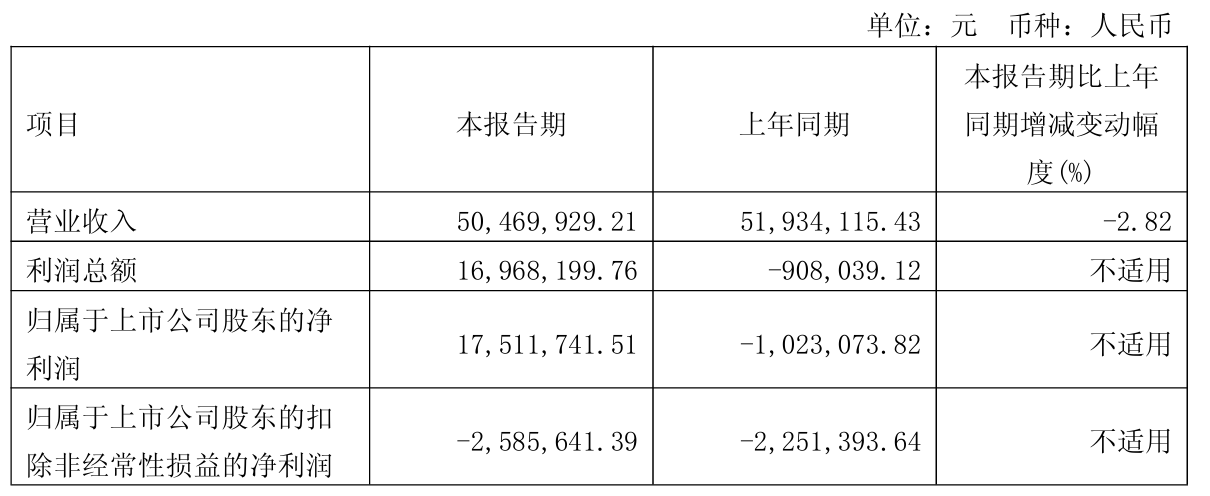

2026年一季度,公司营业收入为5046.99万元,同比下降2.82%;归母净利润为1751.17万元,较上年同期的-102.31万元大幅扭亏,同比增幅超1812%。

然而,公司的扣非净利润为-258.56万元,亏损较上年同期的-225.14万元有所扩大。这意味着,当期盈利主要依赖非经常性损益,公司本期非经常性损益合计2009.74万元,其中,处置东营国中环保科技有限公司股权带来了1934.36万元收益。

二级市场上,截至4月30日收盘,国中水务报1.84元/股,总市值约29.69亿元,近一年来公司股价累计下跌逾四成。

来源:读创财经

(文章来源:深圳商报·读创)