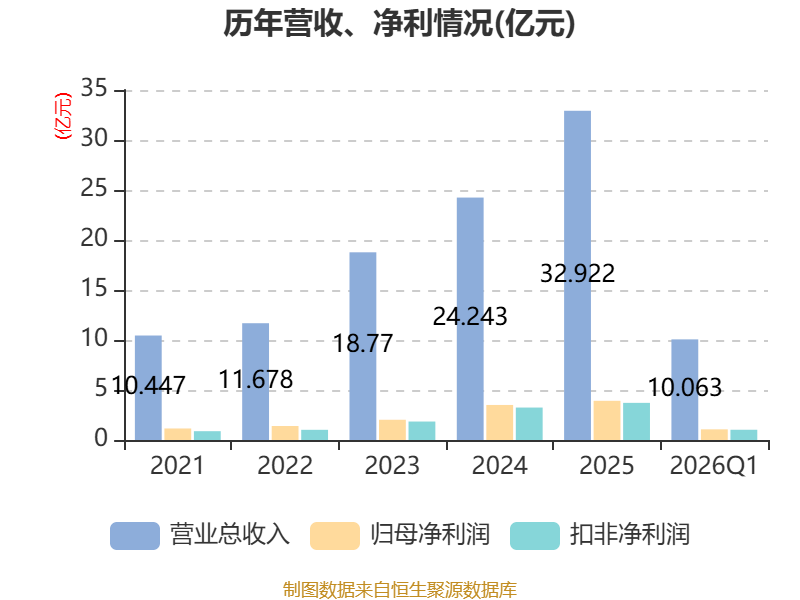

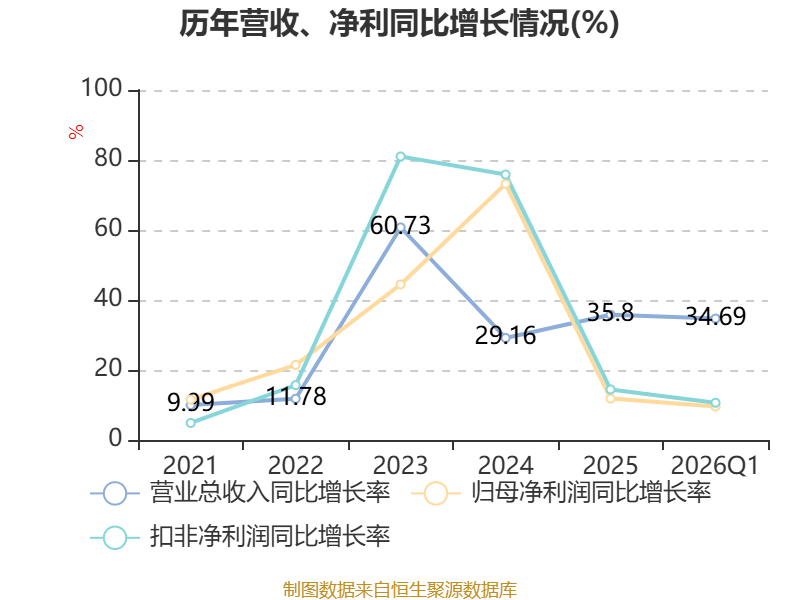

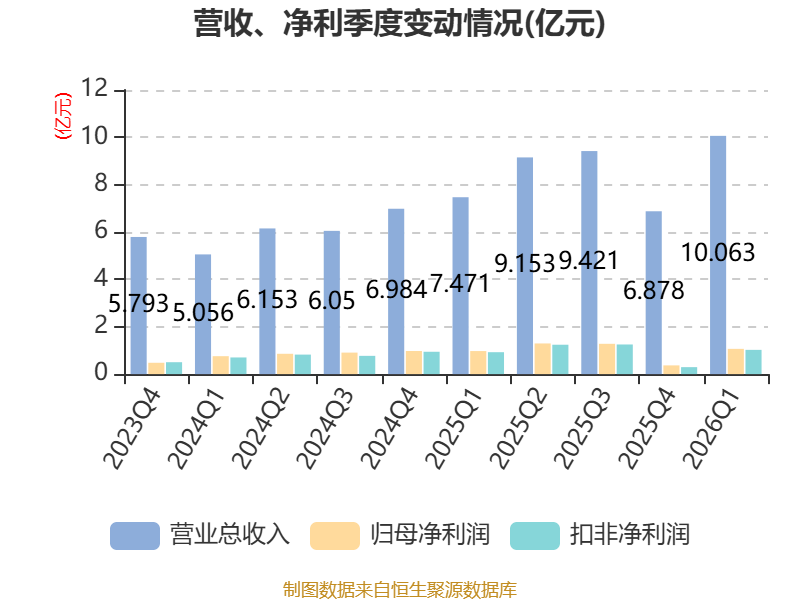

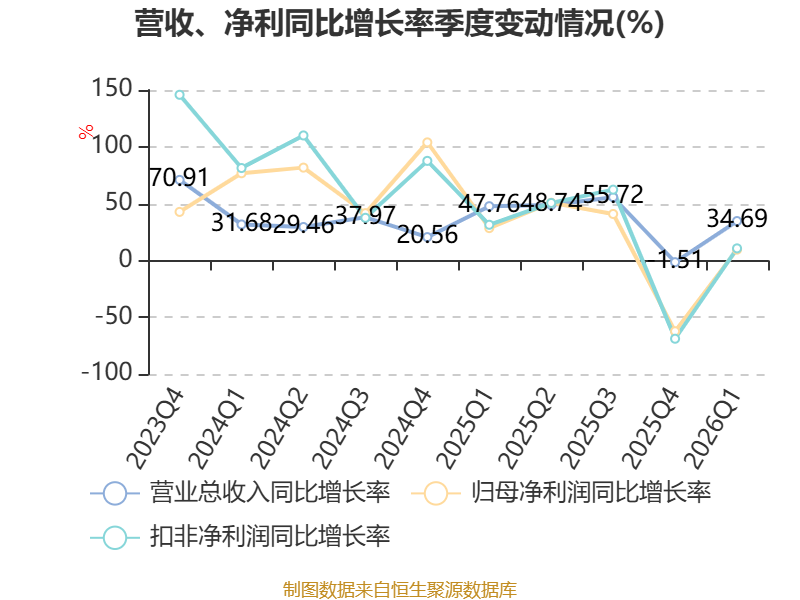

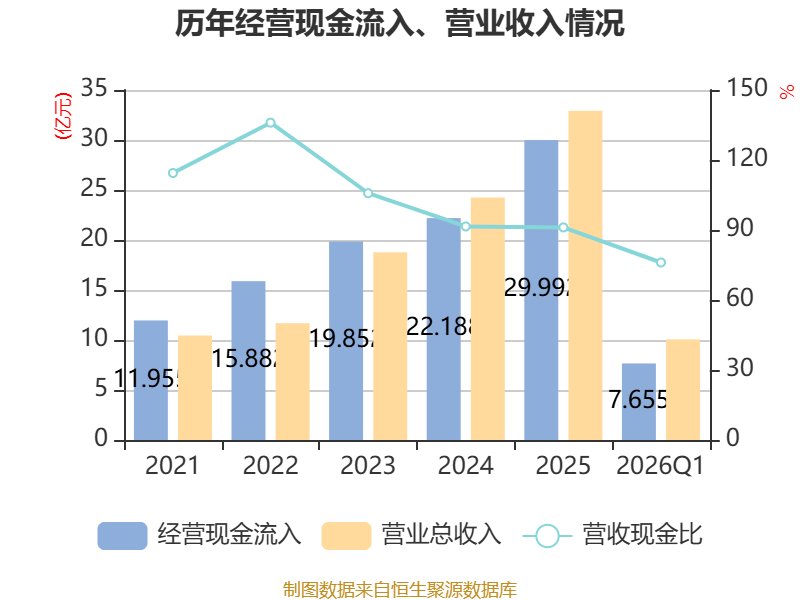

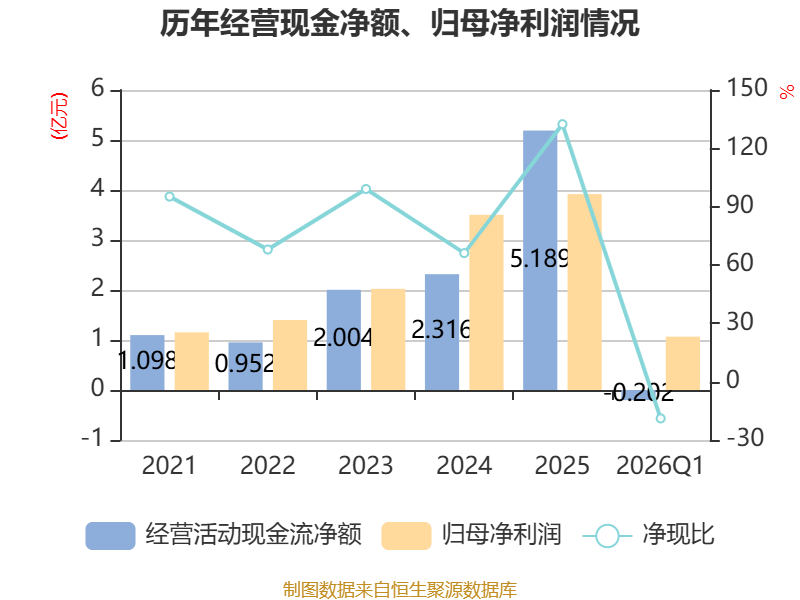

中证智能财讯瑞鹄模具(002997)4月24日披露2026年第一季度报告。公司实现营业总收入10.06亿元,同比增长34.69%;归母净利润1.07亿元,同比增长9.55%;扣非净利润1.02亿元,同比增长10.64%;经营活动产生的现金流量净额为-2017.85万元,上年同期为-1.27亿元;报告期内,瑞鹄模具基本每股收益为0.51元,加权平均净资产收益率为4.23%。

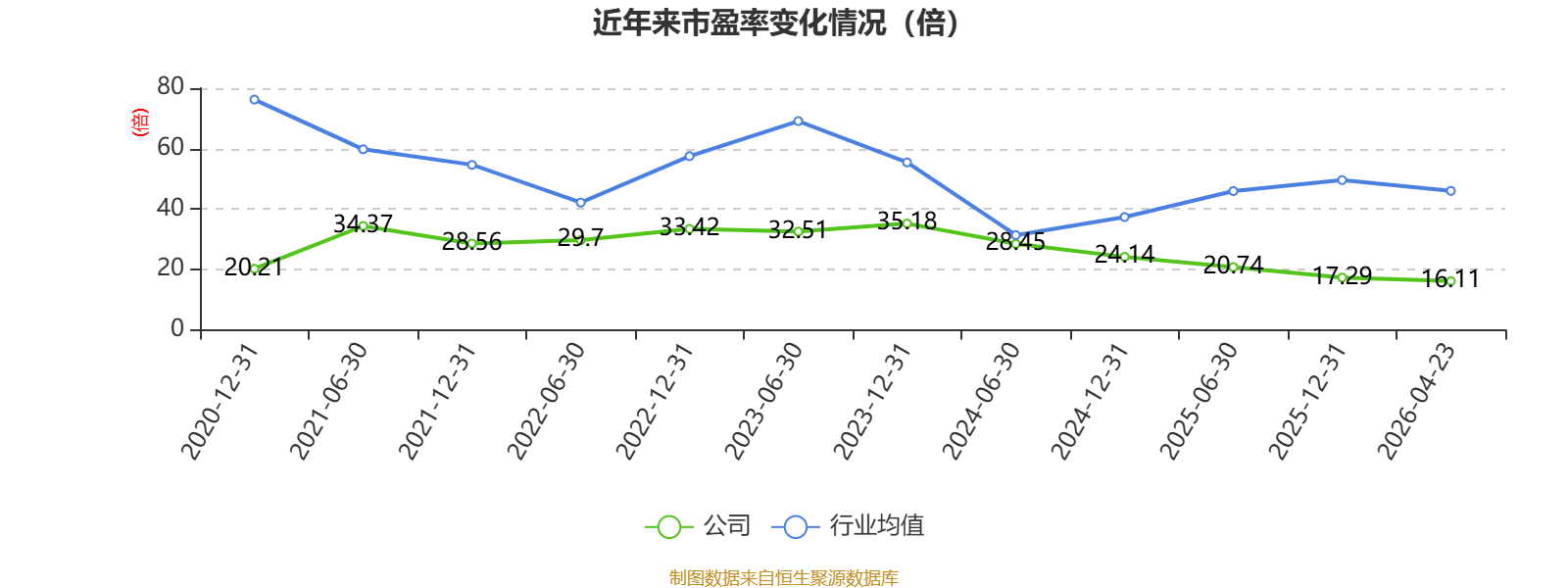

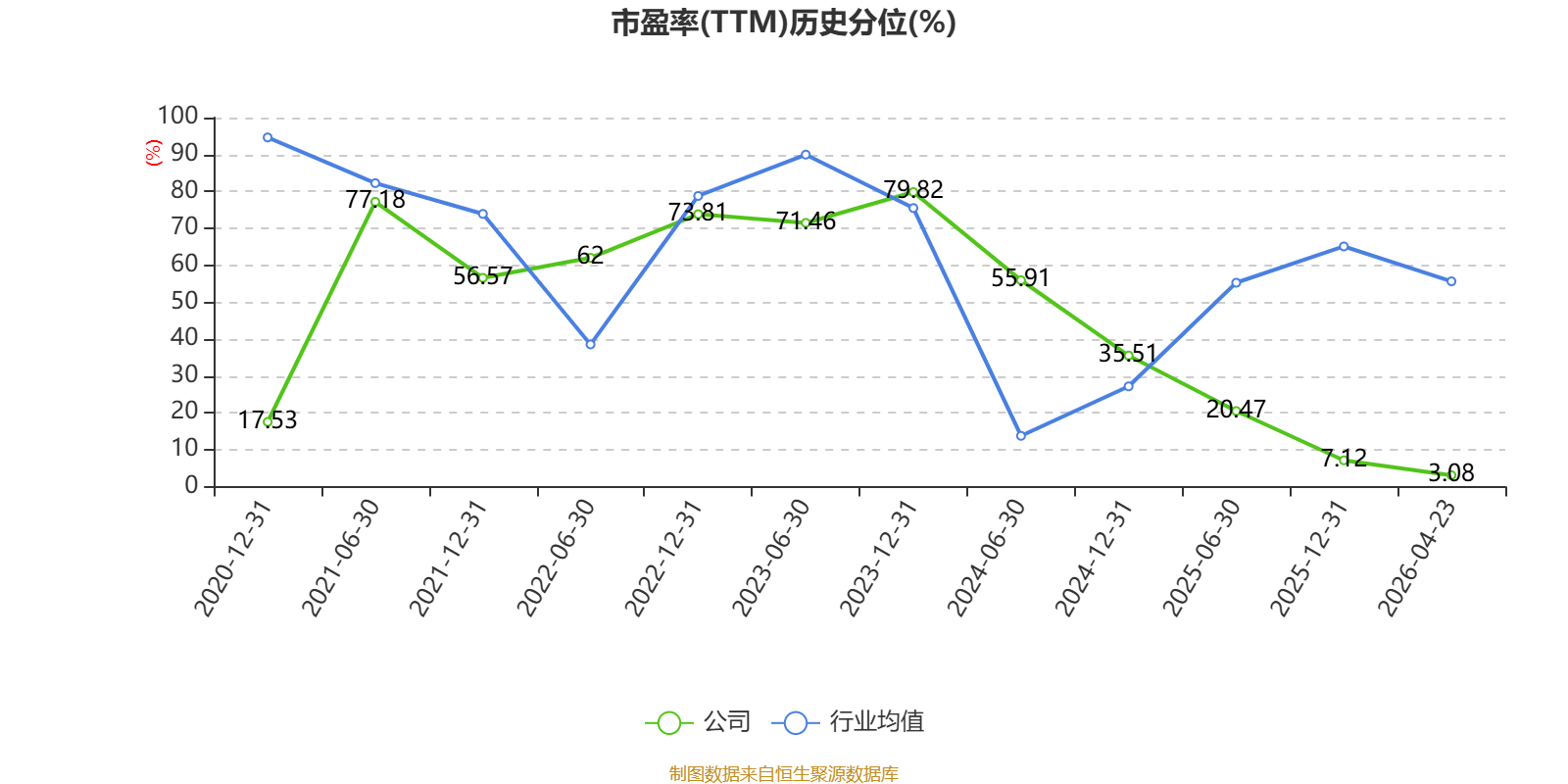

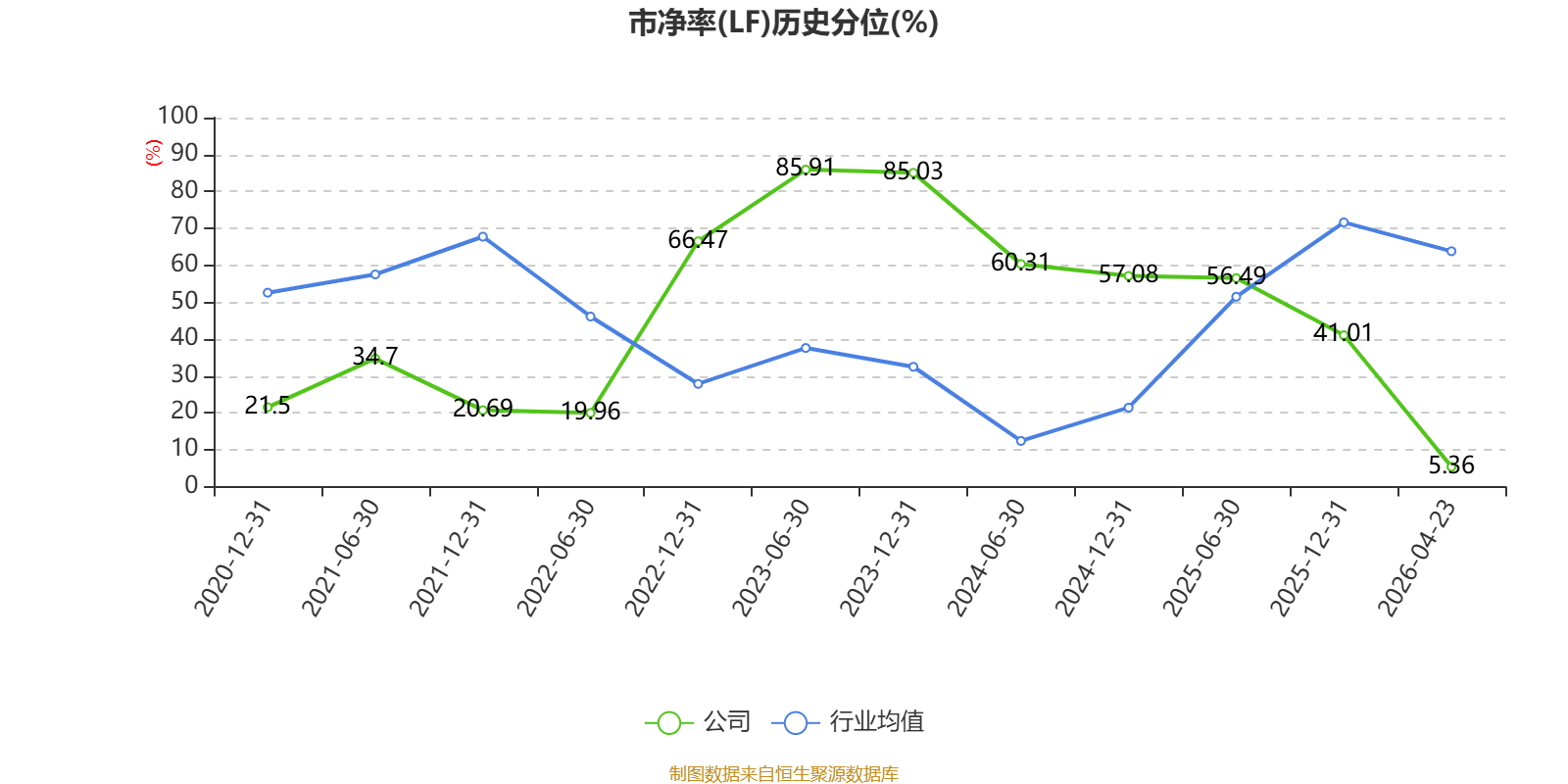

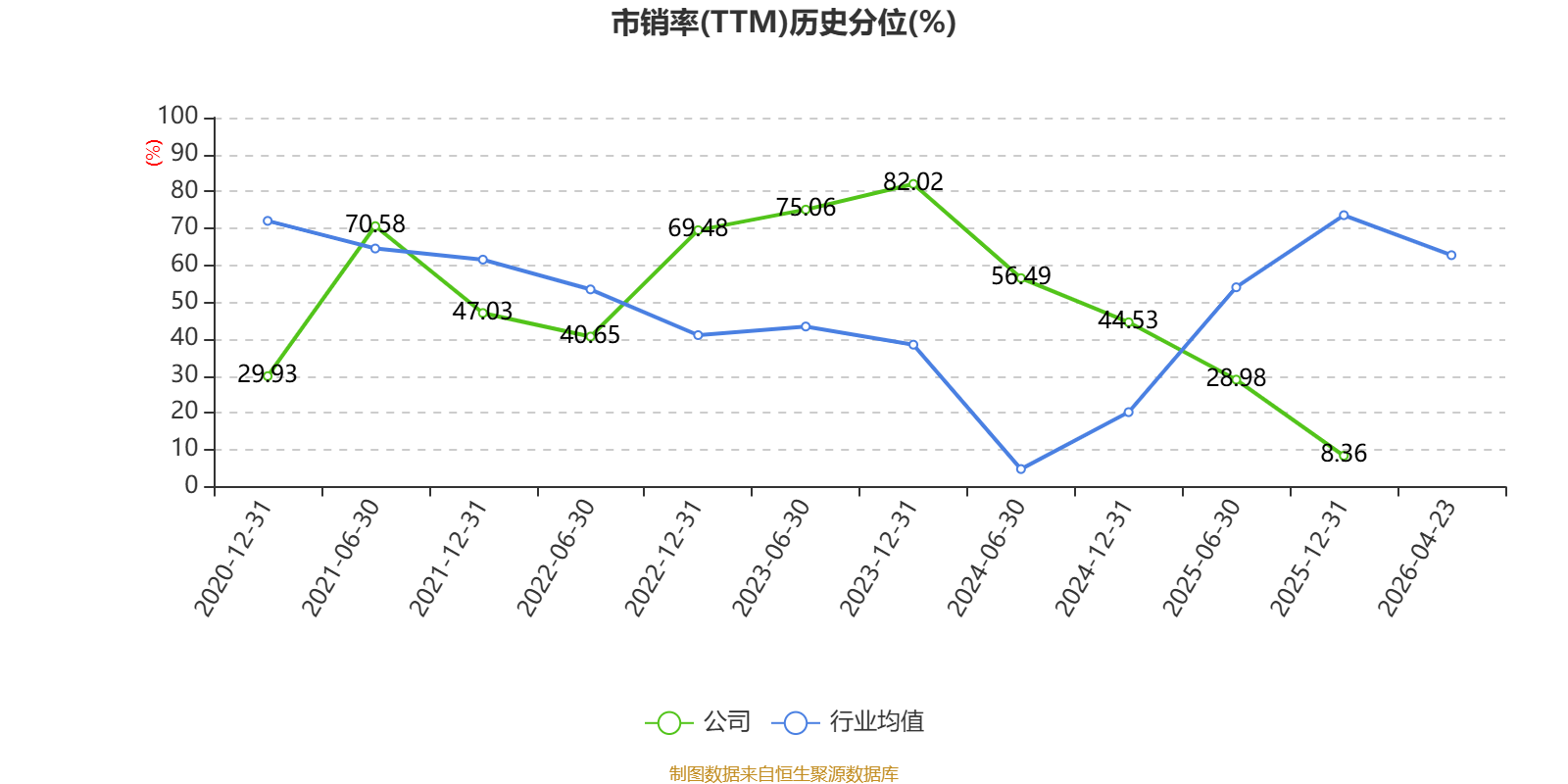

以4月23日收盘价计算,瑞鹄模具目前市盈率(TTM)约为16.11倍,市净率(LF)约2.51倍,市销率(TTM)约1.82倍。

资料显示,公司主营业务为汽车制造装备业务(包括冲压模具及检具、焊装自动化生产线及机器人系统集成和移动机器人)、汽车轻量化零部件业务(包括高强度板及铝合金板材冲焊零部件、铝合金精密铸造零部件及一体压铸车身结构件)。

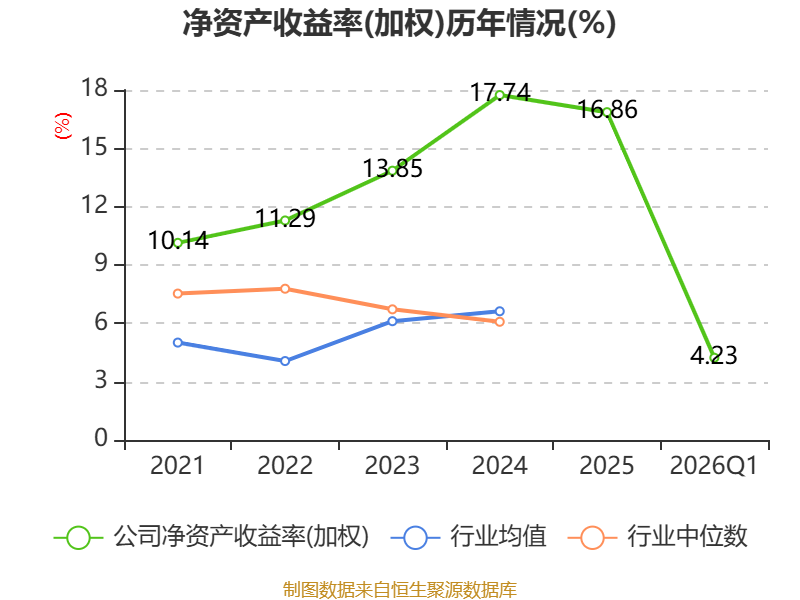

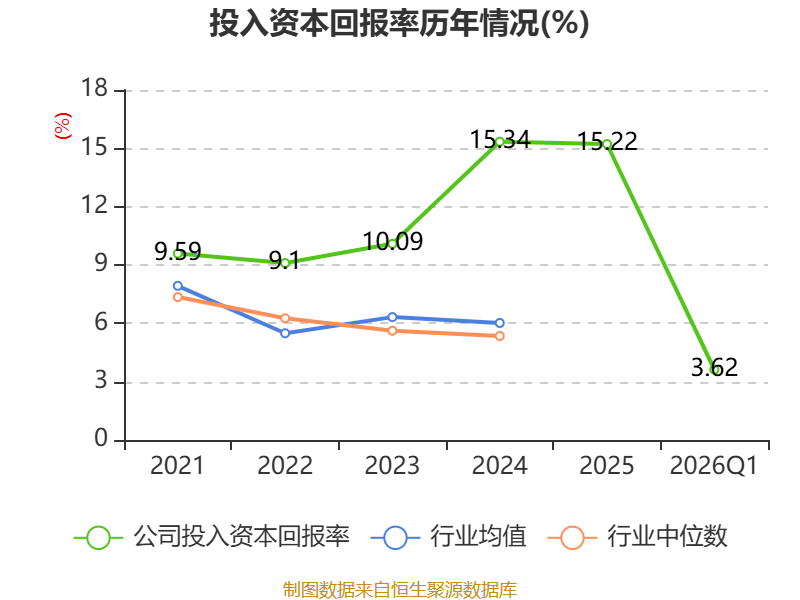

盈利能力方面, 2026年一季度公司加权平均净资产收益率为4.23%,同比下降0.17个百分点。公司2026年第一季度投入资本回报率为3.62%,较上年同期下降0.37个百分点。

截至2026年一季度末,公司经营活动现金流净额为-2017.85万元,同比增加1.07亿元;筹资活动现金流净额-5404.43万元,同比减少1726.74万元;投资活动现金流净额-1.29亿元,上年同期为2130.39万元。

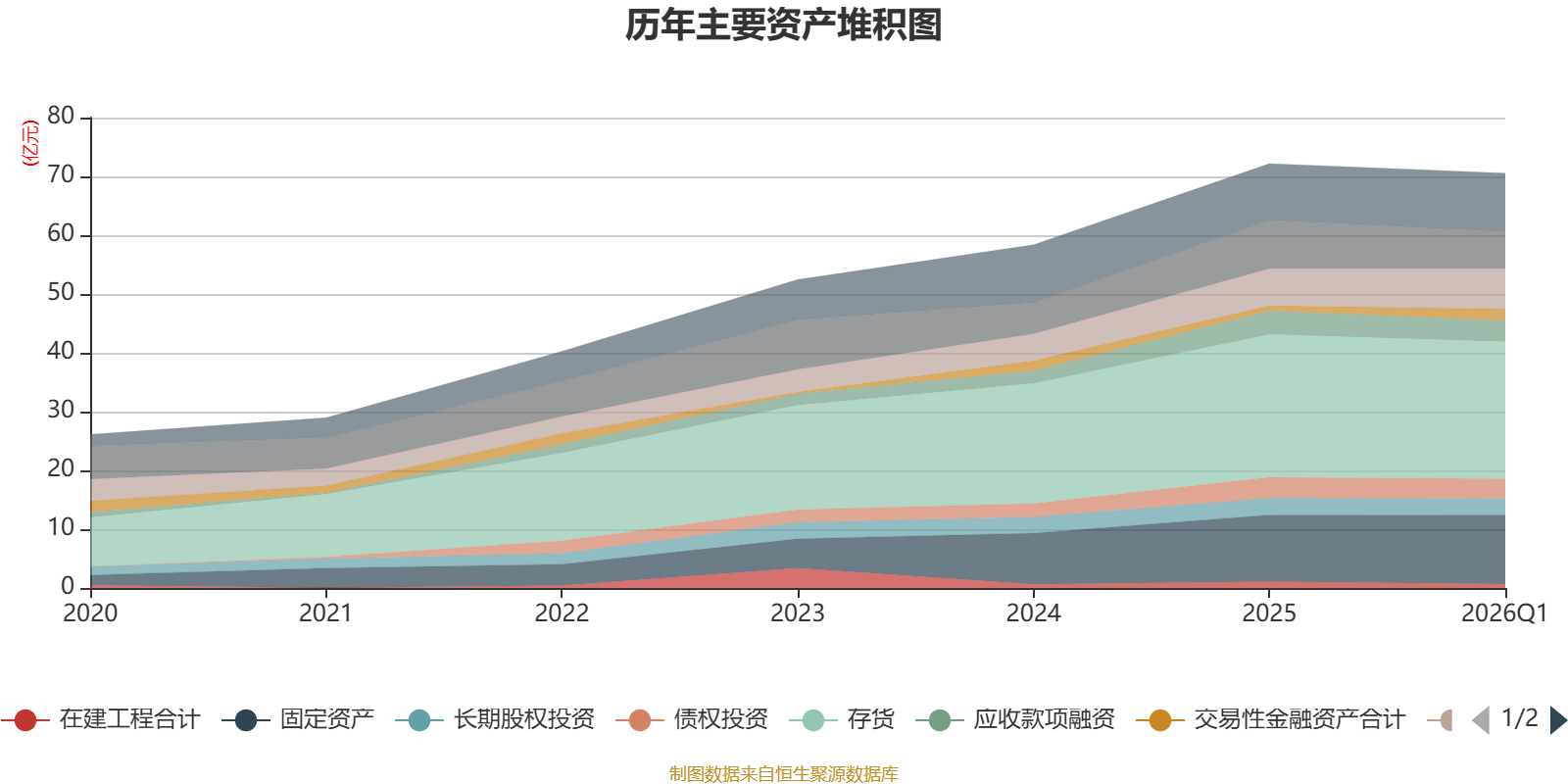

资产重大变化方面,截至2026年一季度末,公司货币资金较上年末减少24.76%,占公司总资产比重下降2.63个百分点;交易性金融资产合计较上年末增加116.3%,占公司总资产比重上升1.52个百分点;应收票据及应收账款较上年末增加9.43%,占公司总资产比重上升1.04个百分点;固定资产较上年末增加3.65%,占公司总资产比重上升0.95个百分点。

负债重大变化方面,截至2026年一季度末,公司合同负债较上年末减少8.7%,占公司总资产比重下降1.7个百分点;短期借款较上年末减少60.13%,占公司总资产比重下降0.68个百分点;应付票据及应付账款较上年末减少4.1%,占公司总资产比重下降0.45个百分点;应交税费较上年末增加104.14%,占公司总资产比重上升0.39个百分点。

2026年第一季度,公司流动比率为1.29,速动比率为0.66。

一季报显示,2026年一季度末的公司十大流通股东中,新进股东为招商量化精选股票型发起式证券投资基金、汤伟霞,取代了上年末的银河德睿资本管理有限公司、香港中央结算有限公司。在具体持股比例上,林仁平、奥地利瑞芬森银行封闭式股份公司-中国机会DU-R持股有所上升,杭州皖翰管理咨询合伙企业(有限合伙)、国泰海通证券股份有限公司持股有所下降。

| 股东名称 | 持流通股数(万股) | 占总股本比例(%) | 变动比例(百分点) |

|---|---|---|---|

| 芜湖宏博模具科技有限公司 | 5977.91 | 28.558533 | 不变 |

| 芜湖奇瑞科技有限公司 | 2687.47 | 12.838969 | 不变 |

| 杭州皖翰管理咨询合伙企业(有限合伙) | 307.81 | 1.470514 | -2.273 |

| 国泰海通证券股份有限公司 | 252.12 | 1.204465 | -0.117 |

| 林仁平 | 235.6 | 1.125542 | 0.051 |

| 安徽金通新能源汽车一期基金合伙企业(有限合伙) | 194.6 | 0.929655 | 不变 |

| 奥地利瑞芬森银行封闭式股份公司-中国机会DU-R | 157.96 | 0.754629 | 0.063 |

| 招商量化精选股票型发起式证券投资基金 | 145.6 | 0.695563 | 新进 |

| 汤伟霞 | 111 | 0.530285 | 新进 |

| 陈耀民 | 103.34 | 0.493691 | 不变 |

指标注解:

市盈率=总市值/净利润。当公司亏损时市盈率为负,此时用市盈率估值没有实际意义,往往用市净率或市销率做参考。

市净率=总市值/净资产。市净率估值法多用于盈利波动较大而净资产相对稳定的公司。

市销率=总市值/营业收入。市销率估值法通常用于亏损或微利的成长型公司。

文中市盈率和市销率采用TTM方式,即以截至最近一期财报(含预报)12个月的数据计算。市净率采用LF方式,即以最近一期财报数据计算。三者的分位数计算区间均为公司上市以来至最新公告日。

市盈率、市净率为负时,不显示当期分位数,会导致折线图中断。

(文章来源:中国证券报·中证网)