2025年A股市场全面回暖,量化指数增强产品近九成产品实现超额收益(即跑赢对标指数)。进入2026年后,A股呈现冲高回落态势,结构分化明显,在此背景下,量化指数增强产品表现依然突出。

数据显示,2026年一季度,纳入统计的1165只量化指数增强产品整体表现亮眼,平均超额收益达3.79%,实现正超额收益产品976只,占比近84%,在震荡市场中展现出较强的超额收益获取能力。

什么是指数增强?

量化指数增强策略是当前A股市场最主流的量化投资方式之一,简单来说,就是“紧跟指数大趋势,用算法多赚一点钱”,本质是在紧密跟踪目标指数的基础上,通过主动选股、行业调整、风险控制等因子筛选手段,力求在控制跟踪误差的前提下,实现超越目标指数的超额收益(即“Alpha收益”,不与市场波动相关的收益)。

指数增强策略特征相对明显,既保留了指数基金“分散风险、成本相对较低、规则透明”的优点,又试图通过主动操作“打败指数”,是介于“纯被动指数基金”和“纯主动管理基金”之间的中间形态。

指数增强策略的核心竞争力在于纪律性与效率:模型不受情绪干扰,每日处理海量数据,动态调整持仓,同时严格控制跟踪误差,确保组合走势与指数偏差可控。随着AI技术融入,大语言模型、深度学习进一步优化因子挖掘与风控,让超额收益更具稳定性。

如何实现指数增强?

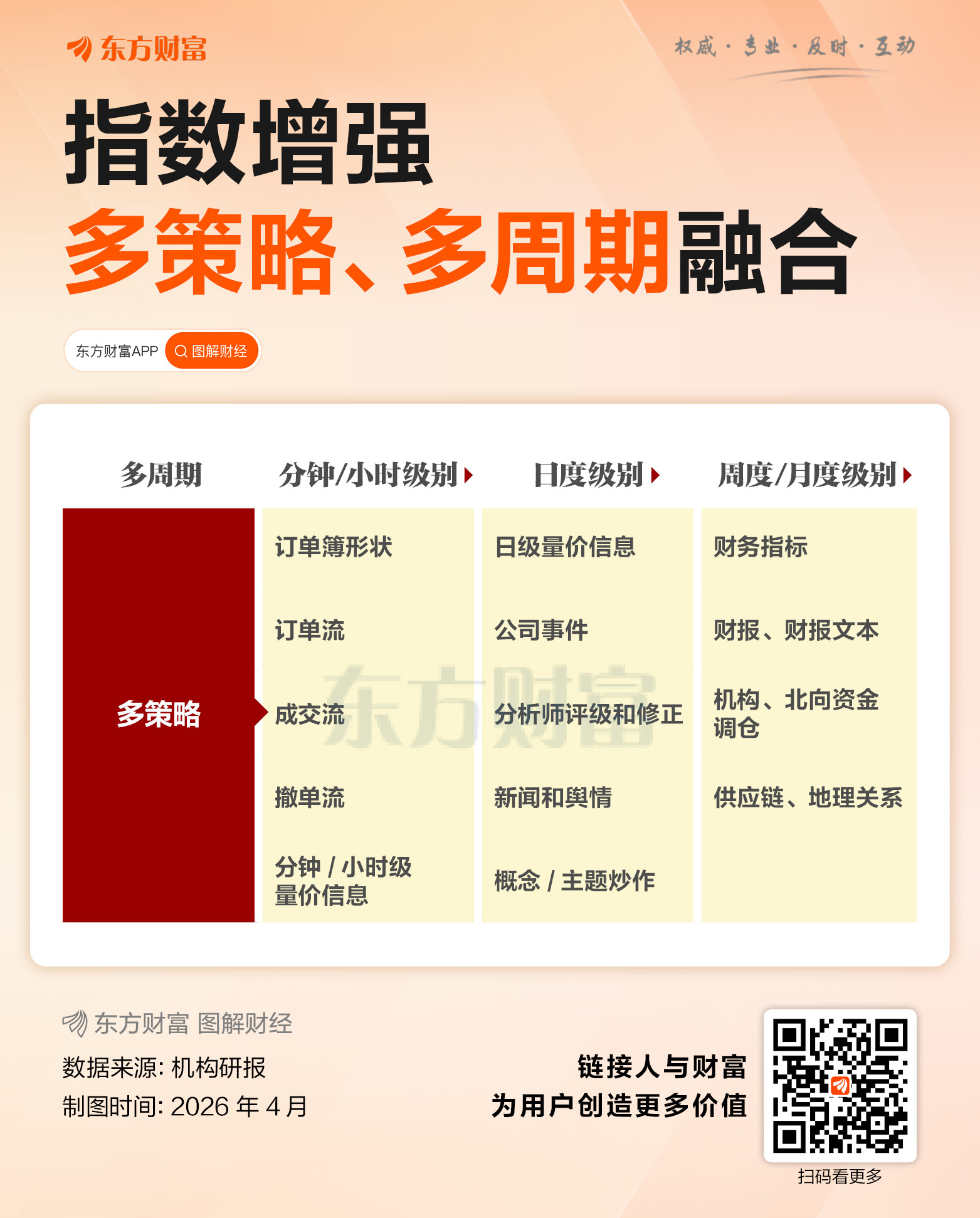

量化指数增强策略,核心逻辑是通过多种“因子”组成的多因子量化模型来跑赢指数。

因子是对股票未来真实的排序的某一种预测,而模型是将所有排序进行汇总并加权,输出一个最终的收益率排序。例如,E/P(收益价格比)就是一个因子,该因子在每天收盘后进行计算,可以根据这个指标的大小对股票进行排序,作为对未来N天股票收益率的预测。

因子类型包括但不限于量价因子、另类数据因子、基本面因子、事件驱动因子和分析师预测因子等,并对因子做清洗、加权等操作,最终生成对于个股的 “综合得分”,在指数成分股中,超配打分高的个股、低配打分低的个股,形成增强组合。

值得注意的是,量化指数增强策略虽然锚定的是某一基准指数,但并不意味着所有选股均来自该基准指数。以某百亿量化私募的一款中证500指数增强产品为例,该策略的成分股中,中证1000指数成分股占比50%,沪深300、中证1000等指数的成分股占另外50%,使得产品成为覆盖各指数的均衡增强策略,攻守兼备。

量化指数增强产品的因子并不会一成不变,需要进行持续的风控与迭代,以守住超额的底线。例如监控组合的行业、风格、风险因子暴露,避免市场风格切换导致超额回撤;控制单票、单行业的最大偏离,防止“黑天鹅”事件冲击;持续跟踪因子的有效性,剔除失效因子,补充新的有效因子,适应市场风格变化。

指增产品收益如何?

过去几年A股成长与价值之间的轮动周期逐渐缩短,资源周期、科技成长以及部分消费修复主题在不同阶段轮番表现。在这种环境下,多因子量化模型可以通过对动量、估值、盈利质量等因子的动态组合,更有效地捕捉风格切换带来的收益。

虽然整体市场环境对量化指数增强策略较为友好,但跟踪不同宽基指数的产品在获取超额方面仍然存在明显差异。数据显示,自2017年至2026年4月第1周,部分类型量化指数增强策略收益如下(非投资建议,仅为历史数据回顾,不代表未来收益,据此操作风险自担)。

沪深300指数成分股以大市值龙头公司为主,机构覆盖度高,信息效率较高,因此量化模型获取超额收益的难度相对更大。从历史经验来看,沪深300指数增强策略指数历年的年化超额收益平均在5.7%左右。

中证500指数处于典型的中盘区间,成分股数量较多、行业分布相对均衡,同时流动性较好,因此既具备一定的选股空间,也具备较好的容量,中证500指数增强策略历年的年化超额收益平均在12%左右。

中证1000及中证2000指数覆盖更多小市值公司,个股波动率高、收益离散度大,因此理论上的超额空间更高。在市场活跃阶段,过往一些量化策略在中证1000指数增强策略中可以实现15%甚至更高的年化超额。

对于投资者而言,量化指数增强策略适合追求“稳健增值”的群体,既能分享市场长期红利,又能通过量化能力获取超额,是降低波动率、提升收益效率的一种优质选择。

(文章来源:东方财富研究中心)