华泰证券研报表示,短期油价压力缓和,航司成本传导效果较好,且估值已显现吸引力。往后展望,关注航司顺价能力持续性,中长期行业仍处于供需改善周期,一季度三大航+春秋+吉祥+海航飞机净退出5架,相比2025年末下降0.15%,供给增速或将保持低位;需求端公商务回暖、出入境游快速增长、银发经济、家庭出游、春/秋假等因素,或推动需求端良好表现,叠加“反内卷”,持续看好景气底部向上。建议积极布局航空板块。

全文如下

华泰 | 交运:民航展现较强量价及成本传导能力

核心观点

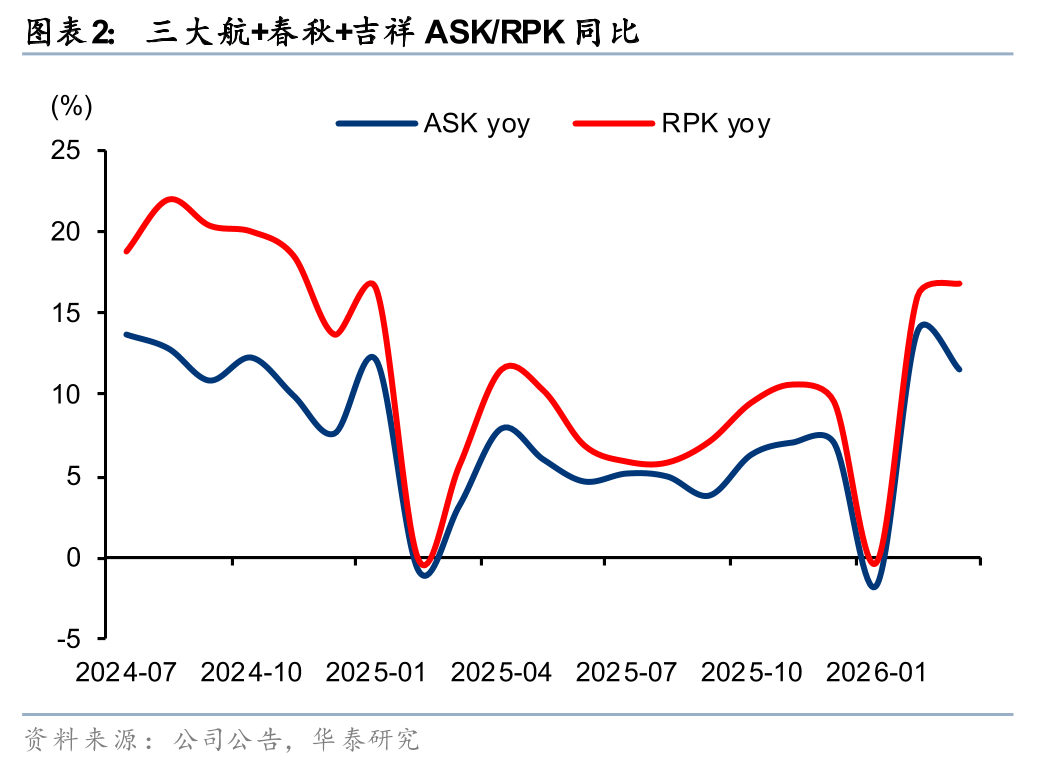

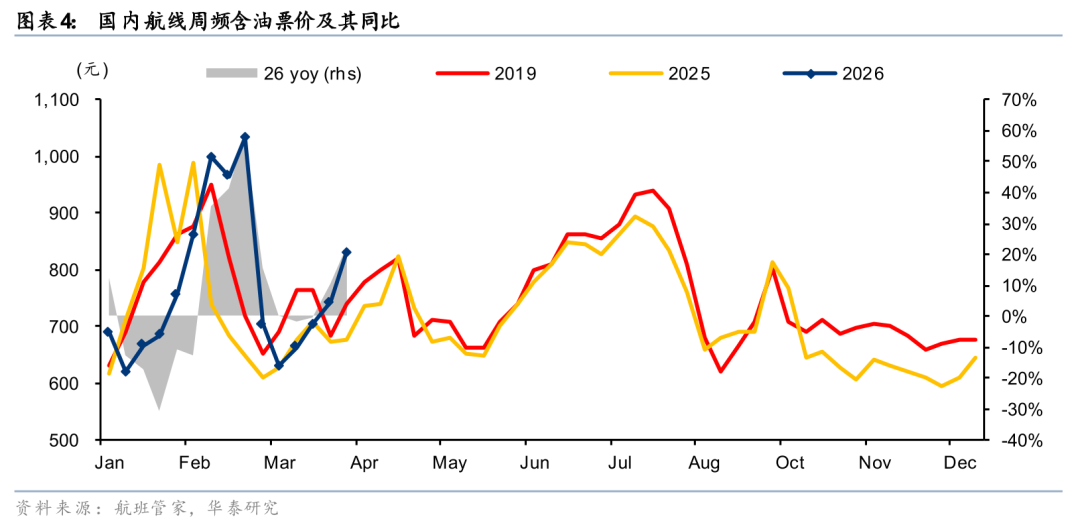

3月或由于春运错期及国际线需求旺盛,民航数据较为强劲,三大航+春秋+吉祥ASK/RPK分别同增11.5%/16.8%,客座率同增4.0pct至87.2%,且比1-2月高1.9pct。同时3月票价稳步提升,根据航班管家数据,第10周-13周(3/2-3/29)国内线含油票价同增2.9%。另外4月燃油成本虽大幅上升,但4月第二周(4/6-4/12)国内线含油票价同增22.7%,航司呈现较强顺价能力。往后展望,我们认为高油价对于板块负面情绪或已反应较为充分,若油价企稳、成本传导持续,板块有望迎来催化。同时中长期行业供给增速或将保持低位,景气有望持续向上,建议积极布局航空板块。

三大航国际线表现突出,客座率超过国内线

3月仍有13天处于春运期间,三大航(国航/东航/南航,下同)运力提升较快,ASK同增11.3%,客座率高位继续同比提升4.0pct至86.8%。其中国际线迎来突出表现,供给同增11.3%,增速与国内线的11.4%相近,而国际线客座率同增9.2pct至89.2%,高于国内线的客座率86.0%。我们认为或主要由于原先经中东中转旅客(东南亚/日航/大洋洲-欧洲等),转由中国中转形成需求增量,同时出入境游需求仍较为旺盛。分航司看,国航客座率改善最为明显,同增6.6pct至86.3%,超过南航的85.8%,东航客座率仍在三大航中领先,同增4.5pct至88.7%。

春秋表现全方位亮眼,吉祥运力增速有所回暖

春秋航空3月不仅受益于飞行实力增强,运力增长明显快于行业,且客座率稳步提升。公司ASK同增22.9%,客座率同增2.7pct至92.4%。其中中日航线减班对其国际线的影响减弱,东南亚及韩国等线或形成有效补充,国际线ASK同增21.9%,客座率同增5.0pct至91.6%;另外国内线表现稳定,ASK同增23.0%,客座率同增2.1pct至92.7%。吉祥航空运力投放有所回暖,3月ASK同增4.2%,客座率同增3.9pct至88.4%。运力或更多投放至国内线,ASK同增8.3%,客座率同增0.4pct至88.2%;国际线ASK虽同降4.7%,但客座率同比大幅提升12.0pct至88.8%。

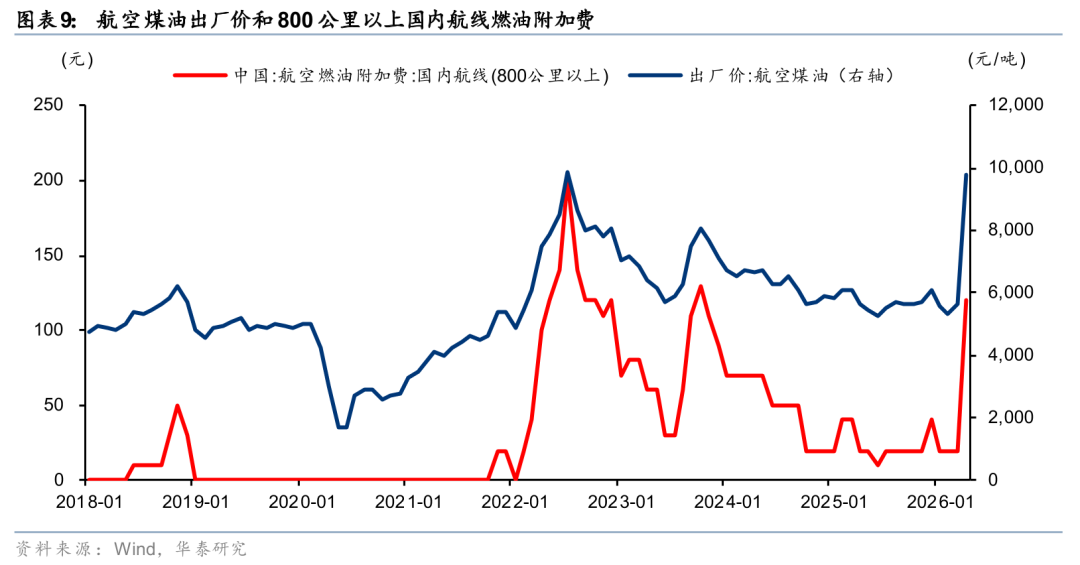

4月上旬票价涨幅明显,我国航司或可展现较强顺价能力

4月我国航煤出厂价环比提升74%至9802元/吨,同时4月5日起,我国国内航线燃油附加费800公里以下/以上调整至60/120元,环比提升50/100元,我们测算燃油附加费约可覆盖三大航/春秋/吉祥54%/66%/63%的燃油成本上涨。另外根据航班管家,4月第二周(4/6-4/12)国内线含油票价同增22.7%,或可较为有效的覆盖燃油成本提升,且同期国内线客座率未见下滑,同比小幅提升0.9pct,往后需继续跟踪民航顺价持续性。同时国际线在免签政策放松、中东中转受限的推动下,收益水平同样有望表现较好。

投资结论:股价存在修复动力,积极布局航空板块

短期油价压力缓和,航司成本传导效果较好,且估值已显现吸引力。往后展望,关注航司顺价能力持续性,中长期行业仍处于供需改善周期,一季度三大航+春秋+吉祥+海航飞机净退出5架,相比25年末下降0.15%,供给增速或将保持低位;需求端公商务回暖、出入境游快速增长、银发经济、家庭出游、春/秋假等因素,或推动需求端良好表现,叠加“反内卷”,持续看好景气底部向上。建议积极布局航空板块。

风险提示:民航需求增长不及预期、供给增速超预期、油汇风险、竞争加剧、安全事故。

(文章来源:第一财经)