4月8日,清陶发展递交IPO申请书,冲刺港交所“固态电池第一股”。

其总部位于昆山,IPO前,估值约280亿元。

中科院院士、清华大学教授南策文团队,于2014年成立江苏清陶,一头扎进锂电池材料研究。彼时,固态电池还停留在实验室概念,没人相信其能在短期内量产。

十余年后,这家企业拿到“出货量第一”的称号。

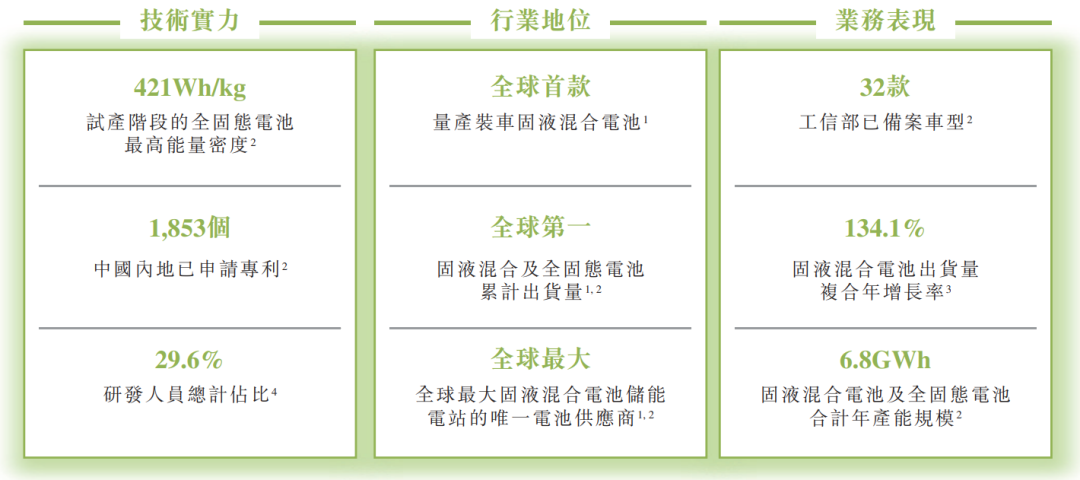

招股书援引数据称,2025年,在全球固液混合及全固态电池市场,清陶占据33.6%的份额,在中国更是高达44.8%。

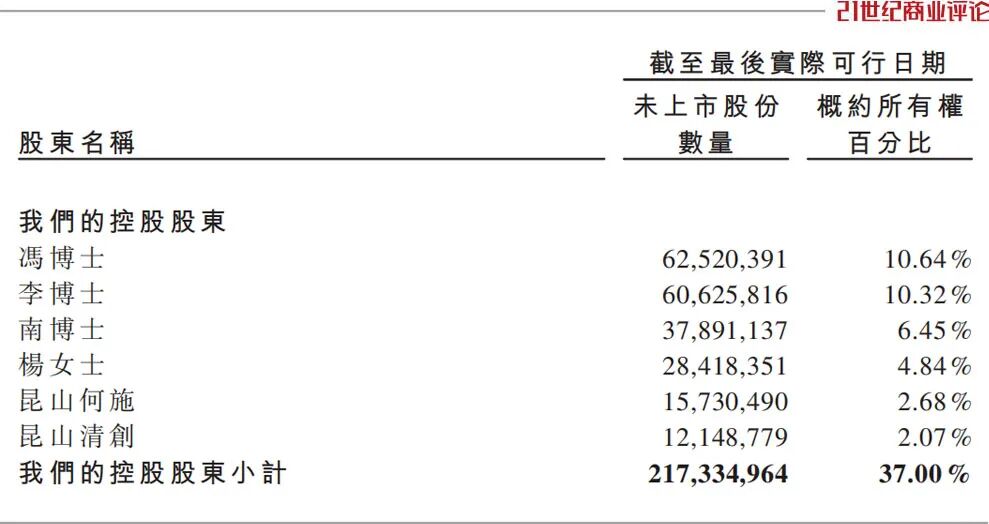

南策文携冯玉川等四名核心成员,共同控制清陶37%的股权。南策文没有担任具体职务,其弟子冯玉川担任董事会主席,李峥为总经理。

清陶的核心产品是固液混合电池,主要卖给车企和储能厂商。截至2026年4月,其电池已搭载在智己、名爵、福田的超30款车型上,累计交付超1.68万套。

储能方面,清陶是内蒙古乌海800MWh储能项目的电池供应商。储能电池已成为其第一大收入来源。

清陶最大的客户,是上汽集团。

2025年,上汽为其贡献3.95亿元收入,占总收入的41.8%。双方深度绑定,上汽还是其股东,帮清陶跑通电池量产上车流程。

招股书预计,2026-2028年,上汽每年贡献的订单量,将分别达到6万套、50万套及78万套。

收入持续增长,但清陶尚未获得自我造血能力。

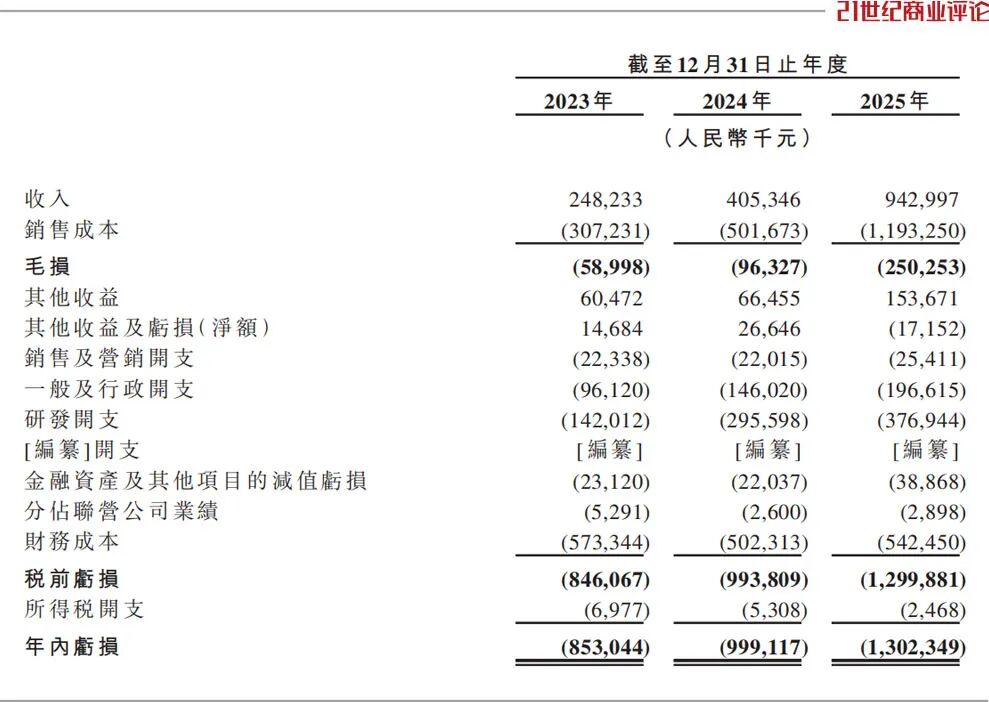

2025年,清陶入账9.43亿元,增长1.3倍,但净亏损扩大至13亿元;毛利率为负,跌至-26.5%。

产能在爬坡,固定成本高企,交付量有限,导致亏损。同时,研发费用居高不下,去年支出3.77亿元,占收入的40%。

“我们很多生产线处于商业化前期,以有限的交付量分摊固定成本,导致单位成本较高。”招股书坦言。

管理层现阶段的重点工作,是拓展业务、扩大规模。

本次IPO募集来的资金,主要用于在昆山、乌海等地新建产线、购置设备,目标到2030年大幅提升产能。

清陶希望,通过规模化生产降低材料成本、提升良率,并开拓海外市场。

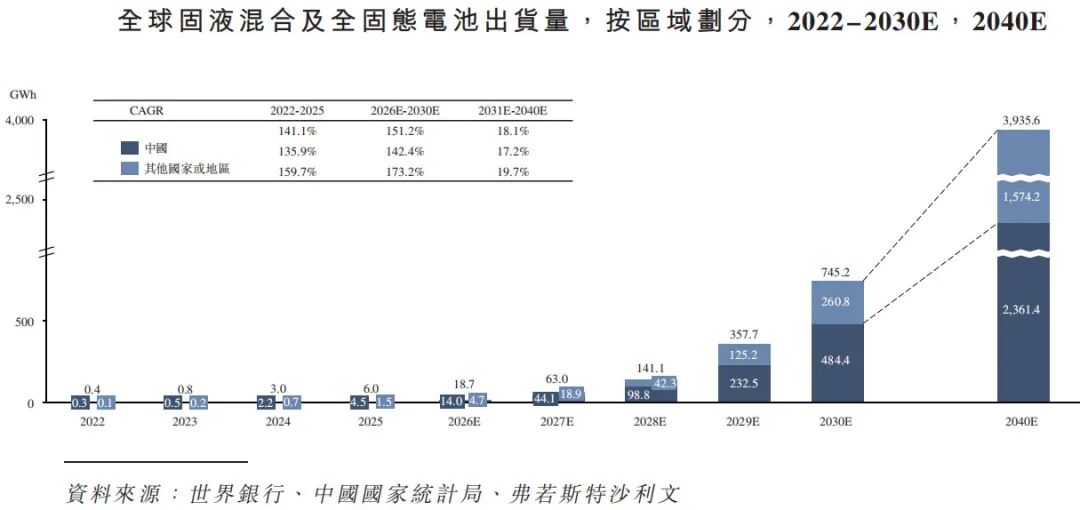

据弗若斯特沙利文数据,全球固液混合及全固态电池出货量,从2022年的0.4GWh飙升至2025年的6.0GWh,预计2030年前将爆发式增长。

留给管理层的时间并不宽裕。

行业竞争激烈,资金消耗巨大。截至2026年2月底,清陶账面现金及等价物约29.5亿元,按去年亏损速度,只够支撑两年多。

若能上市成功,它将筹到粮草,备战未来。

(文章来源:21世纪经济报道)