拼多多将于2026年3月25日美股盘前发布2025年第四季度财报,市场预期显示,2025Q4公司预计实现营收1248.9亿元,同比增加12.92%;预期每股收益19.65元,同比增长6.04%。(上述数据使用的会计准则为US-GAAP)

一、Q3财报简要回顾

拼多多2025年第三季度财报显示,公司实现营收1082.77亿元人民币,同比增长9%,增长主要归功于在线营销服务和交易服务收入的增长;实现归属于普通股股东的净利润为293.282亿元,同比增长17%。

二、Q4财报前瞻

主站业务:增速放缓但根基稳固,生态投入换长期增长

2025年以来,拼多多国内主站的增长节奏较此前有所放缓。二季度和三季度,主站营收增速分别降至7.14%和8.98%,显示出平台增长逻辑正从"高增速"向"高质量"倾斜。

从营收构成来看,主站核心收入来源为在线营销服务(广告)与交易服务(佣金)。值得注意的是,2025年三季度,交易服务收入首次超越在线营销服务,成为拼多多最大收入来源,这一结构性变化的背后,是"千亿扶持"计划的持续发力——平台主动降低对商家的广告变现率,通过技术服务费减免、保证金下调、流量补贴倾斜等方式让利商家,将资源向生态建设倾斜,这使得公司的收入模式得以优化,电商平台的基础更为扎实。

在总收入增速平缓的背景下,公司的盈利质量与财务健康度表现出色。2025年第三季度,拼多多实现Non-GAAP归母净利润313.8亿元,同比增长14%,净利润率提升至29.0%,显示出较强的盈利韧性。经营活动产生的净现金流高达456.6亿元人民币,同比大幅增长65.9%,这为主站持续进行生态投入提供了充裕的资金安全边际。

在社区团购赛道,多多买菜的市场地位进一步巩固,业务已覆盖超70%行政村。经历行业洗牌后,其战略重心已从激进扩张转向UE(单位经济模型)优化与区域深耕。作为拼多多深入本地生活的关键板块,多多买菜在巩固用户高频消费粘性的同时,正与其主站农产品上行战略形成深层协同,为平台的长期增长注入新动能。

海外业务Temu:恐惧与希望并存,最大不确定性与潜在催化剂

如果说主站业务的关键词是"稳健",那么海外业务Temu无疑是本季度最具想象力与变数的部分。自2025年以来,Temu持续在全球范围内激进扩张,其市场表现与战略路径备受市场瞩目。Q4恰逢海外传统购物旺季(感恩节、黑五、圣诞),其业绩表现有望成为本次财报的最大亮点。

即便面临关税政策的不确定性,市场预计Temu仍有望保持增长动能,这主要归功于半托管模式的加速推广,有效缓解了贸易摩擦带来的成本压力。与此同时,Temu在欧洲市场的GMV占比持续提升,同时在拉美及非洲等新兴市场也处于用户规模快速扩张阶段。

高盛、摩根士丹利和花旗,普遍预测Temu业务的亏损将持续收窄,并有望在2026-2027年实现盈利。

从市场估值来看,拼多多当前的市盈率(TTM)仅为9.61倍,低于行业平均水平。瑞银指出,公司当前的股价并未充分反映其内在价值,市场尤其低估了其海外业务Temu的增长潜力。Temu的未来盈利前景,正被广泛视为支撑公司长期估值修复与提升的核心逻辑。任何关于Temu接近盈亏平衡的信号,都可能成为股价的强大利好催化剂。

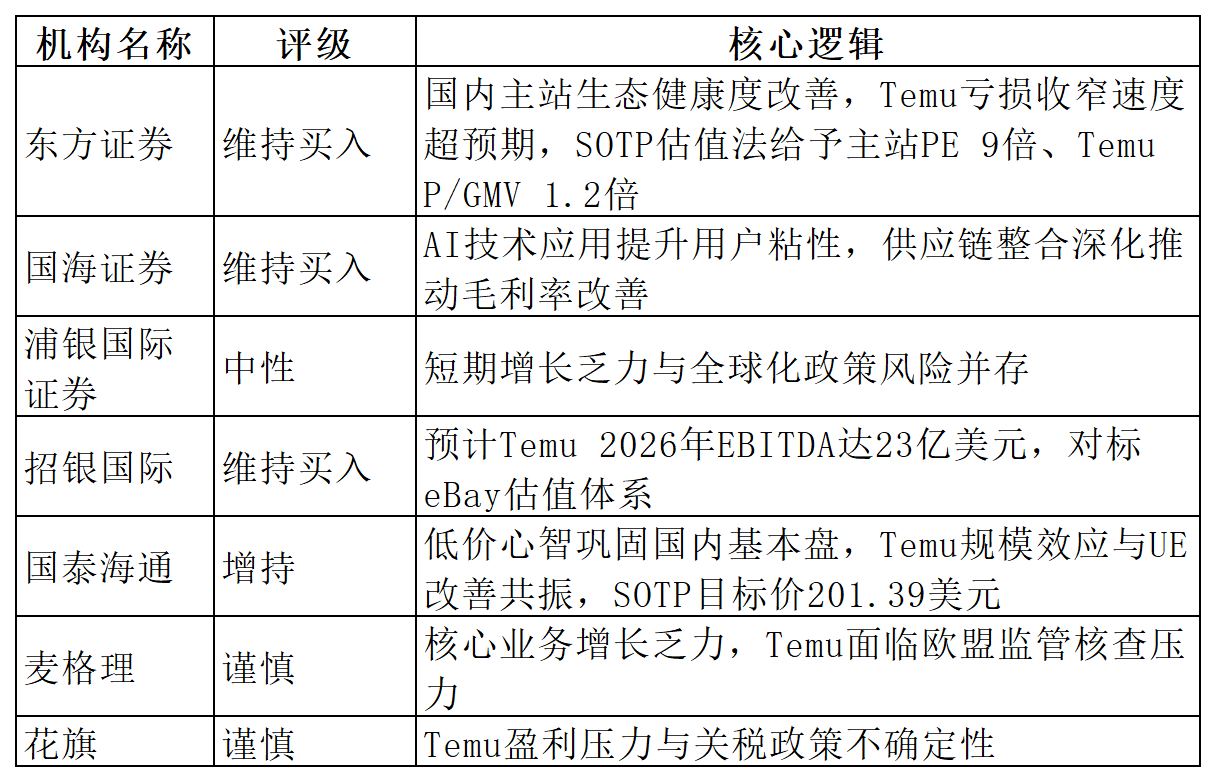

三、机构观点

四、总结

公司国内主站增速放缓但盈利质量稳健,"千亿扶持"计划推动收入结构优化;海外Temu业务在旺季效应与半托管模式驱动下有望保持增长,亏损收窄趋势明确。当前估值处于历史低位,若财报释放Temu盈利拐点信号,或将成为估值修复的重要催化剂。

(文章来源:哈富证券)