全球能源格局深度调整,石油天然气产业作为国民经济发展的重要支撑,在供需格局演变、产业周期更迭、全球产业重构的背景下,有望迎来全新的发展阶段。产业内在价值与发展潜力持续逐渐显现,正逐渐从短期的“需求波动”,转向长期的“供给刚性”。

一、核心赛道:油气产业,筑牢工业发展根基

1.全链渗透,与经济同频共振

石油天然气是现代工业的核心能源与基础原料,产业链覆盖油气勘探开发、炼化及贸易、油服工程、能源装备、燃气供应等关键环节,产品延伸至衣食住行、工业制造、新能源材料等多个领域,成为支撑经济稳步发展的重要产业,其产业发展与整体经济运行深度融合、同频共振。

2.战略赋能,国内产业发展提速进阶

中国“富煤贫油少气”的能源结构,赋予油气产业较强的战略属性,持续的油气对外依存度,推动国内油气产业以增储上产、降本增效为核心方向加速发展。

二、产业发展:多维逻辑交织,释放内生增长动力

当前的石油天然气产业,正处于供需、周期、地缘等多维度逻辑交织的发展阶段,产业自身的发展韧性与外部环境的变化相互叠加,持续释放内生增长动力,推动产业有望迈向新的发展阶段。

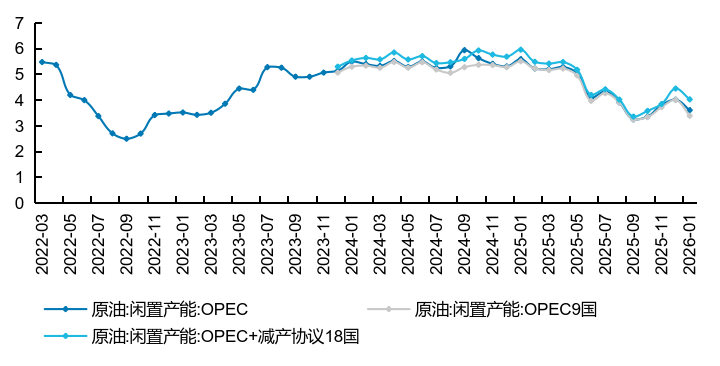

1.供给端结构性收紧,支撑油价与产业韧性

OPEC+闲置产能跌至历史低位,应对突发供应变化的能力大幅减弱

图:OPEC+闲置产能降至历史低位

数据来源:iFinD

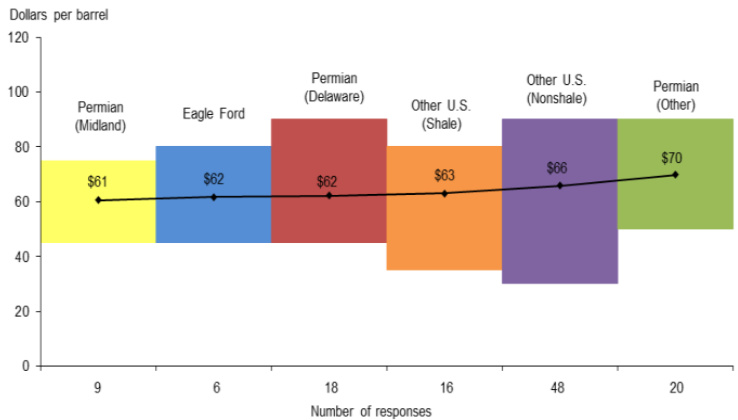

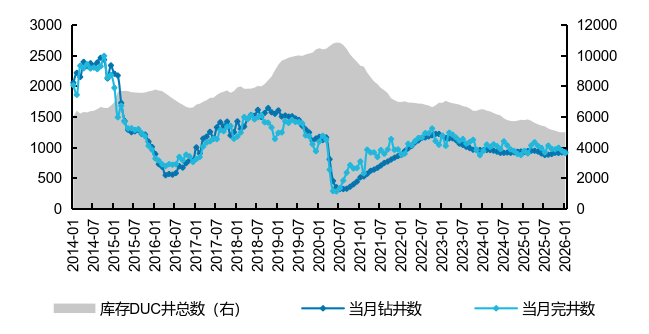

美国页岩油盈亏平衡油价显著抬升,库存DUC井数量降至阶段低位,增产的实际能力与意愿双双受限。

图:2025年Q1,页岩油公司盈亏平衡价格(WTI)

图:2018年Q1,页岩油公司盈亏平衡价格(WTI)

图:美国DUC井数量显著下降(单位:口)

数据来源:iFinD

过去十年全球油气上游勘探开发的资本开支持续处于低位,远期新增产能的接续能力不足,从长期维度奠定了供给端的发展格局,这使得油气资源长期稀缺的属性具备了基本面支撑。

2.地缘因素常态化,赋予产业发展弹性

地缘相关因素从阶段性的冲击因素,逐步成为产业发展中的影响因子,能源相关的价值溢价显现,为油气产业发展赋予向上的发展弹性。2026年以来,在地缘相关事件的催化下,国际原油价格已迎来阶段性上行,油气产业各环节或直接受益,产业景气度有望提升。

三、或迎全球产业格局重构

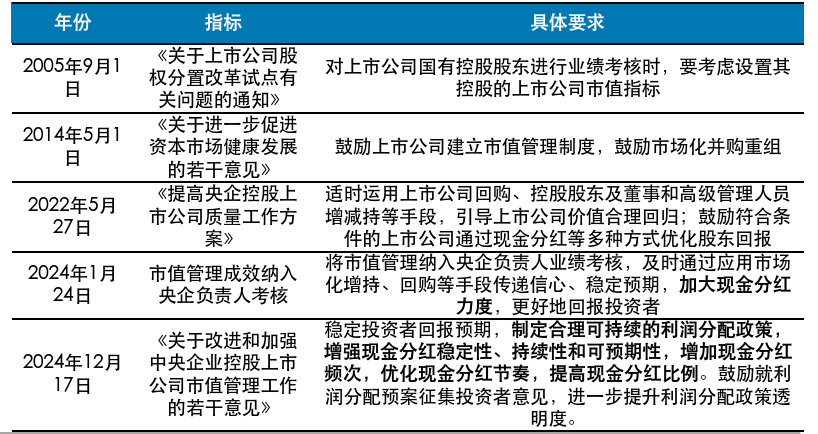

国企改革持续深化推进,市值管理相关成效纳入央企负责人考核体系,推动石油石化央企不断提升股东回报的能力与意愿。以“三桶油”为代表的行业龙头企业,分红比例稳步上调,产业的高股息特征愈发鲜明。

表:国资委将市值管理纳入央企考核标准

数据来源:国资委

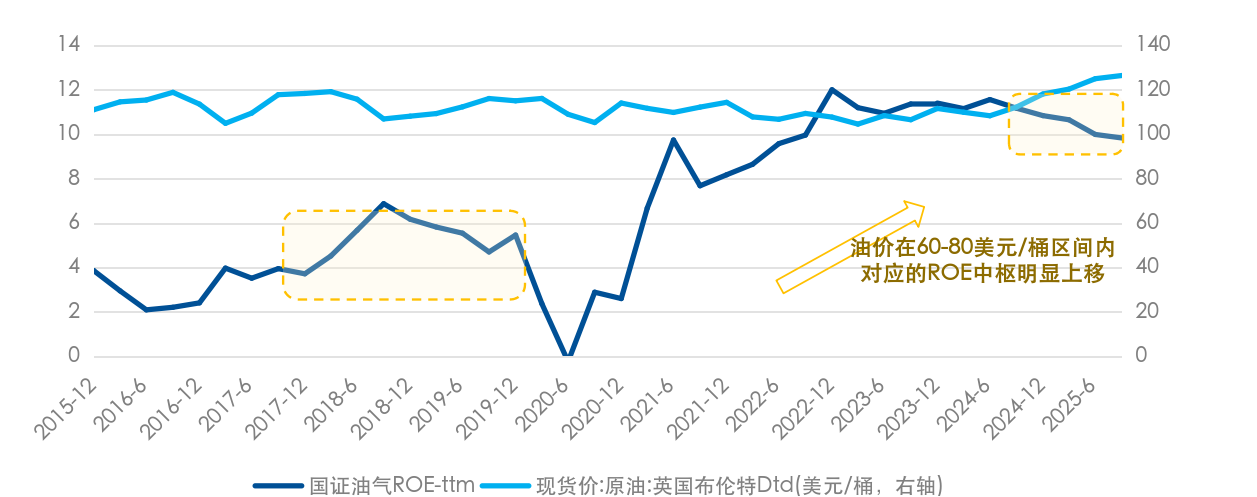

即便在能源价格回落的阶段,依托自主产量提升、精细化成本控制与产业规模效应,行业仍能维持10%左右的ROE水平,盈利韧性也可以穿越产业周期波动。

图:油价在60-80美元/桶区间内对应的油气产业ROE中枢明显上移

数据来源:Wind,截至2025/9

格局重塑下,炼化产业长周期价值显现

当前,全球能源格局正处于深刻变革的关键阶段,产业发展脉络愈发清晰:上游领域长期资本投入不足、成本持续攀升,使得油气资源的稀缺价值进一步凸显;与此同时,下游全球化工产业格局加速重塑,也为我国优质炼化企业走向国际市场、参与全球竞争带来了机遇。上述两大趋势相互叠加,改变了油气行业传统的短期波动特征,为行业发展奠定了更为稳健、更具持续性的长期基础。

石油天然气产业作为国民经济的重要产业之一,国证油气指数聚焦沪深市场石油与天然气全产业链,行业集中度较高。石油ETF易方达(159181)依托该指数优势,实现了油气全产业链优质标的的高效覆盖,在产业格局重塑与价值释放的进程中,聚焦能源核心的成长价值。

(文章来源:界面新闻)