中金公司研报表示,美联储在1月会议上维持利率不变,符合市场预期。理事沃勒投下反对票,或与其希望被提名为下一任美联储主席有关。货币政策声明称“失业率已趋于稳定”,鲍威尔表示货币政策“处于合适位置”,显示短期内再次降息的门槛提高。除此之外,鲍威尔并未提供太多指引,他也回避了其它与利率制定不相干的问题。我们认为美联储在2026年仍有望降息两次,但首次降息或推迟至第二季度。美国经济的核心问题并非增长不足,而在于收入分配不平衡和普通家庭的可负担压力。这类结构性问题并非单靠货币就能解决,反而可能推动政府采取更多非市场化的干预性政策,来回应选民的关切。

全文如下

中金:美联储按兵不动,降息时点或推迟

中金研究

美联储在1月会议上维持利率不变,符合市场预期。理事沃勒投下反对票,或与其希望被提名为下一任美联储主席有关。货币政策声明称“失业率已趋于稳定”,鲍威尔表示货币政策“处于合适位置”,显示短期内再次降息的门槛提高。除此之外,鲍威尔并未提供太多指引,他也回避了其它与利率制定不相干的问题。我们认为美联储在2026年仍有望降息两次,但首次降息或推迟至第二季度。美国经济的核心问题并非增长不足,而在于收入分配不平衡和普通家庭的可负担压力。这类结构性问题并非单靠货币就能解决,反而可能推动政府采取更多非市场化的干预性政策,来回应选民的关切。

美联储按兵不动,理事沃勒主张降息。美联储FOMC会议维持利率不变,货币政策声明称“就业增长低迷,失业率已显现出趋于稳定的迹象。通胀仍处于较高水平”。过去一年中,劳动力市场已明显降温,但失业率在12月从前一个月的4.5%回落至4.4%,一定程度上缓解了联储对就业进一步恶化的担忧。与此同时,通胀虽有放缓迹象,但仍明显高于美联储2%的目标。在这一背景下,决策者选择暂时按兵不动。

不过,本次决议并非一致通过。两名官员——美联储理事米兰和沃勒——投下反对票,主张降息25个基点。米兰于去年9月由特朗普提名,其政策立场一直都更偏向宽松。沃勒则被市场视为潜在的下一任美联储主席人选之一,为争取被提名,他也有动机更倾向于推动继续降息。决议公布后,市场对沃勒获得主席提名的预期有所升温,其被提名概率从8%上升至17%。

鲍威尔称货币政策“处于合适位置”。鲍威尔在记者会上并未对未来的政策利率给出太多指引,态度较为低调含蓄。他只是表示当前利率水平是合适的,并已处在中性利率区间的上限附近,这与他在去年12月的表态一致。鲍威尔并未对去年以来的就业增长的放缓感到担忧,而是将其归咎于移民政策收紧带来的劳动力供给下降。在经济方面,他认为较上次会议相比,增长前景已出现改善,这将对劳动力需求和就业产生积极影响。在通胀方面,他认为关税的影响主要体现在商品通胀的抬升,这一影响可能在年中某个时候见顶,而服务通胀正逐步下降。

鲍威尔回避了其它与货币政策不相干的问题,包括此前司法部对其展开的调查。鲍威尔并未在司法调查上做过多纠缠,表明他不想在卸任之前与特朗普就这一问题再度产生纷争。当被问及在其主席任期于5月结束后,是否会继续留任美联储理事时,他表示尚未作出决定,并拒绝说明何时会作出决定。倘若鲍威尔留任,特朗普将失去再提名一位理事的机会,美联储的政策决议将更多取决于数据而非行政干预。

美联储仍有降息空间,但时间点或推后。我们认为,鲍威尔对于经济和就业的态度较上一次会议更加乐观,这使其对维持利率不变有了更多信心。与此同时,稳健的经济数据也使得美联储几乎没有必要在短期内采取任何的保险措施。另外需要注意,2026年还迎来了四名地方联储主席轮换进入FOMC投票席,他们当中的三人目前持有谨慎观点:克利夫兰联储主席哈马克和达拉斯联储主席洛根都曾多次强调通胀居高不下的风险,明尼阿波利斯联储主席卡什卡利此前明确表示不支持本次会议降息,只有费城联储主席保尔森表示更担心劳动力市场。

美联储在2026年仍有望降息两次,但首次降息或推迟至第二季度。我们倾向劳动力市场难以出现实质性改善,尤其是在AI加速渗透的背景下,企业更倾向于以技术替代劳动力以实现“降本增效”。但考虑到通胀问题并未根本解决,加上市场对美联储独立性担忧加剧,官员们也会对再次降息更加谨慎。更广泛来看,美国经济增长表面上有韧性,但增长的红利更多集中在高收入群体,中低收入群体仍面临不同程度的“可负担压力”(Affordability)。最新公布的1月咨商会消费者信心指数创下2014年以来最低水平,表明普遍家庭对经济前景仍感到焦虑。经济的核心问题并非增长不足,而在于收入分配不平衡。这类结构性问题并非单靠货币政策就能解决;在中期选举背景下,反而可能推动政府采取更多非市场化的干预性政策,来回应选民的关切。

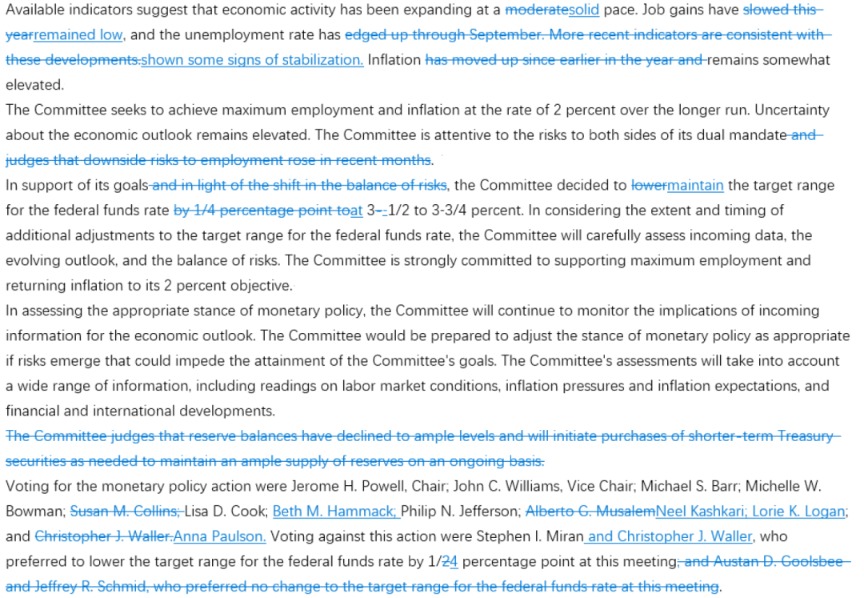

图表1:美联储货币政策声明对比(2026年1月vs 2025年12月)

资料来源:美联储,中金公司研究部

(文章来源:第一财经)