11家券商业绩出炉,行业高增长态势兑现。

数据显示,上述券商无一亏损,合计实现净利润406.8亿元至407.5亿元,同比增幅区间达43.59%至43.83%;9家券商净利正增长,占比超八成,其中3家增速翻倍,龙头中信证券更是以300.51亿元净利突破300亿大关。

在市场持续回暖的背景下,经纪、信用、自营三大传统业务成为业绩增长核心引擎。与此同时,投行业务分化格局进一步加剧,港股IPO红利与行业马太效应共振,头部券商持续抢占市场份额,中小券商则面临显著的业务挤压。

3家翻倍增长

11家券商中,国联民生、湘财证券、麦高证券三家增速亮眼,净利同比增幅分别高达406%、157.67%、133.36%,成为本轮业绩增长的“黑马”。

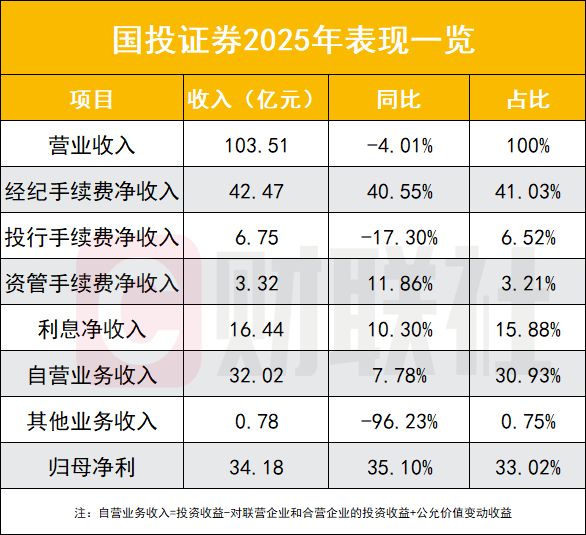

头部及中型券商则凭借稳健经营展现出强劲韧性,在规模基数较大的情况下依然实现高增。其中,中信证券净利同比增长38.46%,国投证券、中金财富增速分别达33.6%、47.4%,三家均斩获30%以上的增速,凸显业务结构的合理性与市场竞争力。此外,东莞证券、西南证券、江海证券也实现正增长,增速分别为33.85%、47%-57%、7.8%。

与之相对,国融证券、中山证券两家业绩承压,净利同比分别下滑10.47%、88.06%。

目前披露业绩的券商中,净利润超过10亿的券商有6家,其中中信证券以归母净利300.51亿元居首,其他为国投证券(34.18亿元)、国联民生(20.08亿元)、中金财富(17.6亿元)、东莞证券(12.35亿元)、西南证券(10.28亿元至10.98亿元)。

其他券商净利情况为湘财证券(5.53亿元)、江海证券(3.64亿元)、麦高证券(1.65亿元)、国融证券(0.77亿元)、中山证券(0.21亿元)。

经纪业务成最大增长引擎

2025年市场交投活跃度持续攀升,驱动券商经纪业务收入大幅增长,成为业绩增长的最核心动力。

国投证券的经纪业务表现尤为突出,该业务不仅是公司第一大收入来源,同时也是收入增速最高的业务板块。国投证券2025年未经审计财报显示,公司2025年经纪手续费净收入达42.47亿元,同比增长40.55%,占公司营业收入的比例高达41.03%,成为驱动公司业绩增长的核心引擎。

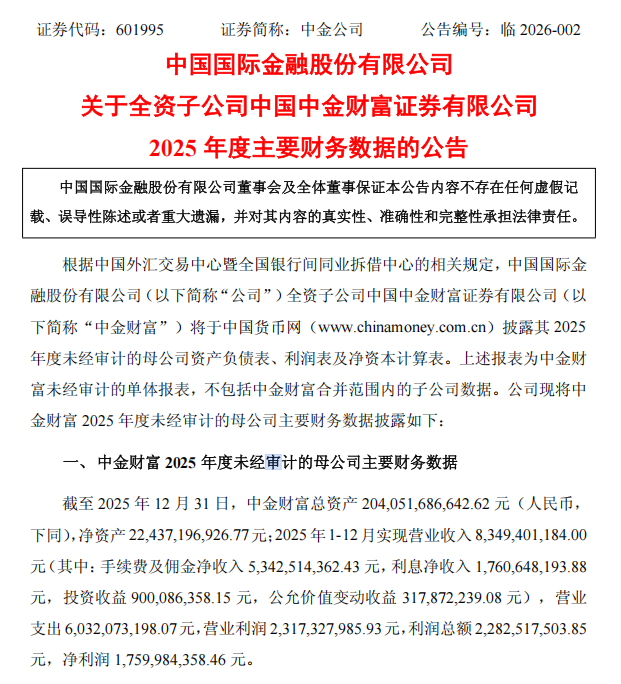

中金财富的经纪及财富管理业务同样可圈可点,全年手续费及佣金净收入53.43亿元,同比增长37.21%。

信用业务同步受益于市场回暖,投资者加杠杆需求上升带动两融余额走高,券商利息净收入水涨船高。国投证券、中金财富2025年利息净收入分别为16.44亿元、17.61亿元,同比增幅达10.3%、14.57%,两家券商的信用业务均为业绩增长提供了重要支撑。

自营业务作为券商周期性最强的业务板块,在2025年股市表现较好的背景下实现突出增长。

中金财富2025年投资收益达9亿元,同比增长31.96%,公允价值变动收益3.18亿元,自营业务整体表现强劲。对于国投证券而言,自营业务是第二大收入来源,2025年自营收入为32.02亿元,同比增长7.78%,占营收比例为30.93%,虽增速低于经纪业务,但仍为公司业绩增长提供了稳定贡献。

行业龙头中信证券则实现了多业务协同增长,公司明确表示,2025年经纪、投行、自营业务等核心收入板块均实现较快增长

国联民生的高增长则兼具特殊性与必然性,国联民生表示,公司完成通过发行A股股份的方式收购民生证券控制权,平稳有序推进公司原有业务与民生证券相关业务的高效整合,并将其纳入财务报表合并范围。公司主动把握市场机遇,积极探索科技、金融与产业的深度融合,以“协同赋能”和“内生增长”为主线提升综合金融服务能力,证券投资、经纪及财富管理等业务条线实现显著增长,同时由于上年同期比较基数较小,本期经营业绩同比大幅提升。

头部抢食跨境红利

2025年券商投行业务的分化格局进一步凸显,背后是港股IPO火爆行情与行业马太效应的双重作用。头部券商凭借国际化布局与跨境服务能力,充分享受市场红利;而A股IPO市场虽有回暖,但头部券商凭借品牌与综合实力持续抢占份额,中小券商则面临业务挤压。

中信证券明确表示,公司坚定推进国际化布局,深化跨境服务能力,叠加香港市场的良好表现,公司境外收入实现较快增长。

国投证券的投行业务表现就反映出部分中型券商的困境。2025年,国投证券投行手续费净收入为6.75亿元,同比下滑17.3%,在公司营业收入中的贡献度仅为7%,投行业务不仅未能成为业绩增长的支撑,反而出现了收入下滑的情况,凸显中小券商在投行业务竞争中的弱势地位。

值得注意的是,部分券商资管业务异军突起,成为业绩补充力量。国投证券资管手续费净收入3.32亿元,同比增长11.86%,占营收比例3.21%。

尽管2025年券商业绩整体高增,但仍有部分券商受到历史遗留风险和市场波动的影响,业绩面临一定的负向冲击。其中,股权质押业务减值和交易性金融资产公允价值变动损失,成为拖累部分券商业绩的主要因素。

哈投股份公告称,公司及全资子公司江海证券对历史遗留股票质押回购业务计提资产减值准备,以及对持有的交易性金融资产确认公允价值变动损失,对公司全年业绩产生负向影响,其中报告期公允价值变动损益为损失8860.46万元,减少公司2025年度归属于母公司股东净利润6645.35万元。

行业高景气度同样传导至资本实力层面。截至2025年末,中金财富总资产达2040.52亿元,较上年末增长11.25%;净资产达224.37亿元,较上年末增长16.57%。

(文章来源:财联社)