今日早盘港股镍业相关个股一度走强。截至发稿,中伟新材(02579.HK)涨12.47%、新疆新鑫矿业(03833.HK)涨7.02%、力勤资源(02245.HK)涨2.92%。

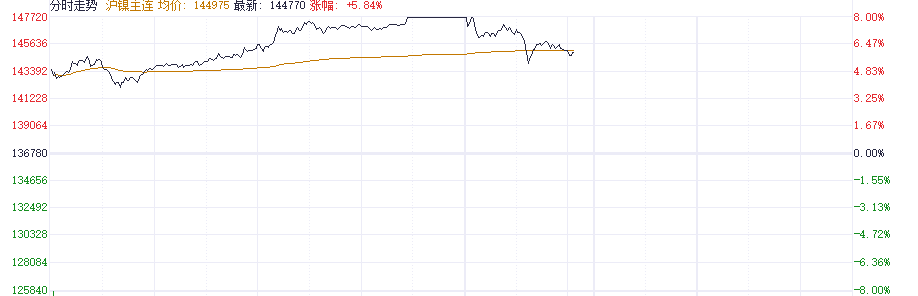

这一涨势源于镍价的猛烈飙升:沪镍主力合约盘中一度暴涨8%,现报144770元/吨,涨幅5.84%。

值得注意的是,伦敦金属交易所(LME)三个月期镍周二更触及18545美元/吨,单日涨幅超9%,创下三年多最大盘中涨幅。过去两周内,全球镍价累计涨幅已突破20%,凸显市场对供应端变局的强烈预期。

供应收缩成核心驱动力

镍价异动的核心在于全球最大生产国印度尼西亚的减产计划。

据印尼镍矿商协会(APNI)披露,该国2026年镍矿石产量目标拟从2025年的3.79亿吨大幅削减至2.5亿吨,降幅达34%。而同期当地冶炼厂需求预计高达3.4亿—3.5亿吨,供需缺口将快速扩大。

印尼能源与矿产资源部长Bahlil Lahadalia明确表示,此次调整旨在“精准匹配市场需求”,并通过行政工具——采矿配额审批(RKAB)实现精准调控。作为占全球镍供应70%的主导国,印尼凭借十年产能扩张积累的调控能力,正以供应端干预直接回应当前失衡格局。

短缺预期推升行业估值

东吴证券分析指出,若实际审批配额与计划一致,2026年镍矿短缺将不可避免,由此推动产业链上中下游迎来显著估值修复空间。这一判断已获市场初步验证:LME与沪镍同步大涨,反映出资金对供应收缩的定价前置。值得注意的是,印尼减产并非短期扰动,而是其从“粗放扩张”转向“需求导向”战略的标志,长期或重塑全球镍资源定价体系。

力勤资源:产能弹性成最大受益标的

个股层面,力勤资源在今日早盘一度涨超8%,目前已出现回落。该公司于2025年12月31日获深交所受理A股发行申请,资本扩张步伐加速。

更关键的是其在印尼的产能规划:湿法镍项目(规划12万吨镍+1.4万吨钴)已于2024年全面投产,权益产能达6.9万吨镍;火法项目一期9.5万吨产能2023年释放,二期部分产线2025年上半年投运,2026年总产能将跃升至28万吨。

民生证券指出,这一渐进式扩产节奏完美契合供应收缩周期,公司2026年产能弹性高达126%,或成行业整合核心赢家。

(文章来源:财联社)