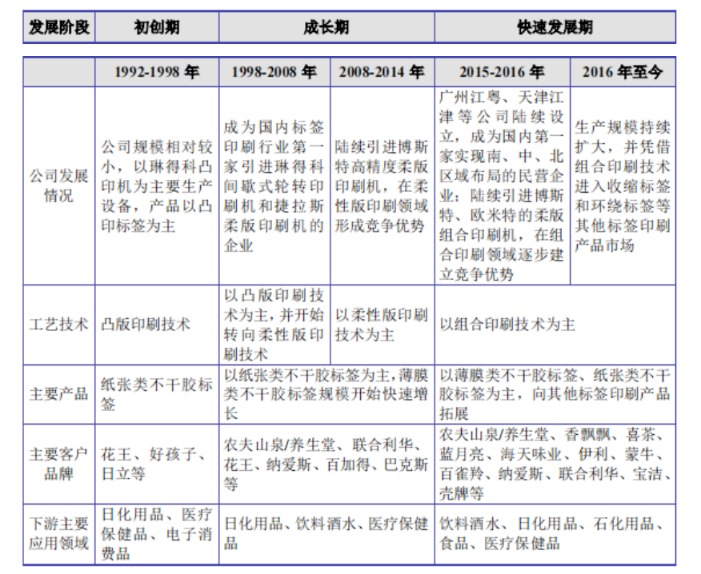

根据北交所最新公告,苏州江天包装科技股份有限公司(下称“江天科技”)将于10月31日接受上市委的审议,这意味着这家为众多知名消费品牌提供标签印刷服务的企业走到了IPO的最后关口。

江天科技主要从事不干胶标签印刷产品的研发、生产与销售,其产品广泛应用于饮料酒水、日化用品等日常消费领域。该公司的客户名单可谓豪华,农夫山泉(09633)、联合利华、宝洁、蒙牛等国内外知名品牌均位列其中。

农夫山泉贡献四成收入,议价能力持续走弱

江天科技的招股书揭开了一组引人关注的数据——2025年上半年公司对第一大客户养生堂/农夫山泉的销售占比高达42.02%,这一比例在印刷包装行业实属罕见。

2022年至2024年及2025 年上半年(报告期),江天科技向前五大客户的销售占比呈现持续上升态势,从51.86%攀升至63.99%,客户集中度风险不降反升。这种高度依赖单一客户的情况,使得公司业绩增长的可持续性受到市场广泛质疑。

更为深层次的隐患在于,江天科技对核心客户的议价能力正在持续减弱。2023年,公司向农夫山泉销售额同比增长82.98%,主要得益于东方树叶系列标签销售的大幅增长,然而这一增长势头在2024年发生了逆转——农夫山泉以东方树叶为代表的即饮茶饮料销售额同比增长32.27%的情况下,江天科技向其销售额反而下降2.85%。

这一反常现象的背后,是公司产品价格的持续下行。作为公司最核心的产品,薄膜类不干胶标签的单价已从2022年的7.98元/平方米降至2025年上半年的5.84元/平方米,三年间降幅高达26.8%。在原材料成本未见明显下降的背景下,这一价格走势清晰地表明,江天科技在面对核心客户时缺乏定价权,持续降价必然会影响公司盈利能力。

持续走弱的产品价格也将江天科技所面临的盈利压力反映在利润指标上。《财中社》注意到,公司毛利率已从2023年的30.95%下降至2025年上半年的29.44%;同期内,净利润率同样呈现出下滑态势,从19%降至18.79%。虽然降幅不大,但确实有一定的影响。

夫妻控股,供应商兼客户股东隐身持股平台

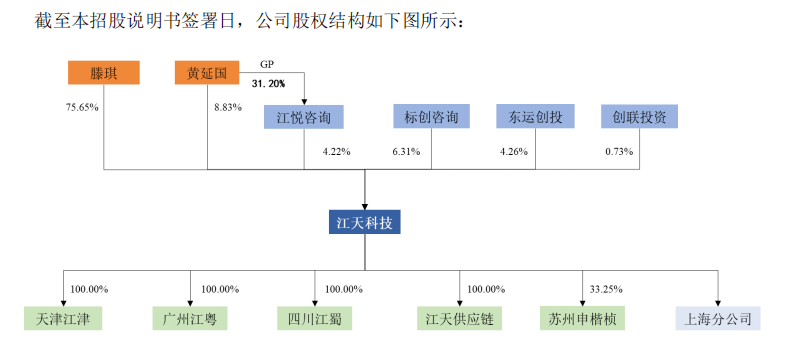

江天科技的股权结构中,潜藏着一条不寻常的利益输送通道,引发了监管机构的高度关注。

该公司呈现出典型的“夫妻控股”格局——滕琪与黄延国夫妻二人合计控制公司88.70%的表决权,实现了对公司的绝对控制。然而,真正引发市场关注的是公司第三大股东标创咨询,这家持有公司6.31%股份的持股平台,其合伙人构成颇为特殊。

标创咨询的合伙人包括了公司前员工及客户、供应商相关人员等16人,形成了一个复杂的商业网络。更值得关注的是,公司第二大客户新天力的实际控制人配偶,也通过标创咨询间接持有江天科技股份。

这一股权关联链条引发了北交所的连续问询。在问询函中,监管机构直接要求公司说明:“客户、供应商相关人员入股是否影响公司业务获取独立性,是否存在向客户、供应商或相关人员进行利益输送等情形”。

进一步梳理发现,江天科技实控人黄延国的兄弟黄延康持有标创咨询9.38%合伙份额,其侄子黄吉权持有标创咨询5.63%合伙份额,这种家族成员与商业伙伴共同持股的安排,使得公司的关联交易更加错综复杂。

值得注意的是,2021年起,江天科技与重要终端品牌方香飘飘的合作模式由直接合作变更为通过新天力间接合作。合作模式变更后,香飘飘需要在向江天科技采购标签的同时,向新天力采购容器。这种交易结构的微妙变化,恰好发生在关联方入股之后,其背后的商业合理性令人深思。

研发人员高中学历占比近四成,业绩增长明显放缓

江天科技的研发实力与其IPO募资的宏大愿景形成了鲜明对比,这为公司的长期成长性打上了问号。

2024年末,江天科技研发人员总数为55人,占员工总数的16.72%。从学历构成来看,本科及以上学历仅有14人,占比24.56%;而专科22人,高中及以下学历高达21人,占比36.84%。这意味着,公司研发团队中,3/4的人员达不到本科学历,高中及以下学历人员占比接近四成。

追溯历史数据,这一问题更为突出。2022年和2023年,高中及以下学历研发人员分别为27人和28人,占比分别达到52.94%和50.91%,意味着此前两年公司研发人员中学历在专科以下的超过半数。

从公司整体员工素质结构来看,专科及以下学历员工占比高达90.71%,而硕士学历仅有1人,占比0.31%。虽然不能“唯学历论”,但如此构成着实令人意外,这种人才结构在技术密集型的印刷包装行业很难具备竞争优势。

与此相对应的是,江天科技的业绩增长动力已然显现疲态。2023年至2024年,公司净利润增幅从29.56%大幅下滑至5.55%,增速放缓明显。更令人担忧的是,2025年第一季度,公司净利润较上年同期下降9.66%,出现了负增长,下行趋势进一步加剧。

此次IPO,江天科技计划募集资金5.3亿元,主要用于产能扩张项目。然而,在业绩增速明显放缓、产品单价持续下行的行业背景下,公司能否有效消化新增产能存在较大不确定性。从2024年和2025年上半年的营收增速(分别为6%、8.86%)来看,要支撑产能翻倍的扩张计划显得力不从心。

从表面数据看,江天科技拥有令人艳羡的客户资源和过亿元的净利润规模,确实具备了冲击资本市场的实力。然而细究其经营实质,产品单价持续下滑、客户高度集中、关联交易疑云、研发实力薄弱等多重风险相互交织,都为这家公司的上市之路增添了变数。

在北交所压实中介机构责任、强化IPO全链条监管的背景下,这些潜在问题能否经得起上市委的严格审视,答案即将揭晓。

(文章来源:财中社)