A股三大指数今日集体回调,截止收盘,沪指跌0.19%,深证成指跌0.93%,创业板指跌1.11%。沪深两市成交额达到23548亿,较前一个交易日缩量1609亿。行业板块涨少跌多,稀土永磁、贵金属、能源金属、电子化学品、半导体板块涨幅居前,汽车零部件、消费电子、电机、游戏、文化传媒板块跌幅居前。个股方面,上涨股票数量1684只,73只股票涨停,3634只股票下跌。

据报道,10月9日,商务部与海关总署发布多项公告,将部分稀土生产加工设备、原辅料及5种中重稀土物项纳入出口管制,并明确涉及半导体、军事用途等领域的出口需逐案审批。行业动态方面,两大稀土巨头再次提价! 包钢股份和北方稀土发布公告,宣布2025年第四季度的稀土精矿交易价格调整为不含税26205元/吨(千量,REO=50%),环比增长37%。如果稀土氧化物含量每增减1%,不含税价格相应增减524.10元/吨。

德邦证券表示,稀土作为高端制造与战略新兴产业的核心资源,正呈现供需两端共振格局。在供给集中度提升与需求结构升级的背景下,稀土产业链的战略地位有望进一步巩固,为高端制造发展注入长期驱动力。中信证券指出,稀土资源安全已上升至国家安全体系的核心维度,稀土产业链有望进入高质量发展新时代。

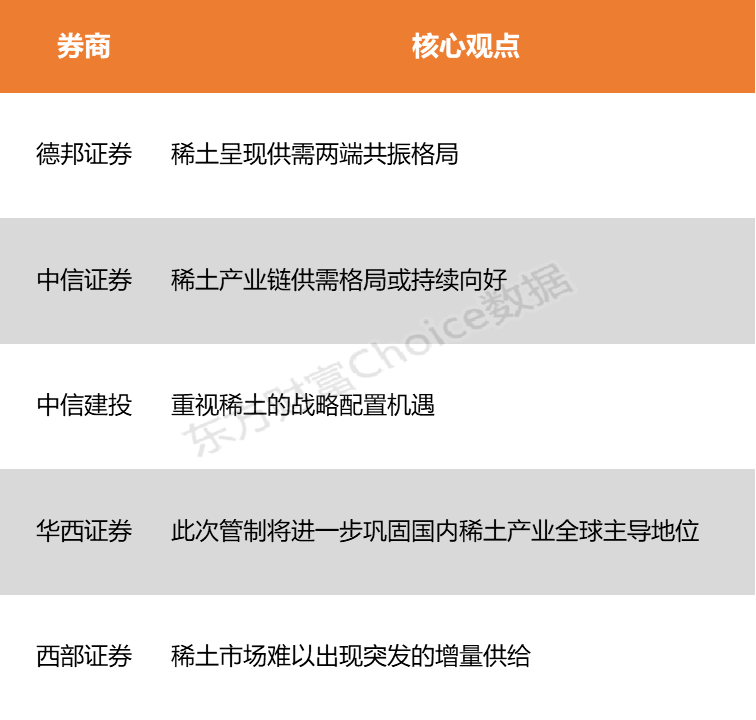

德邦证券:稀土呈现供需两端共振格局

稀土作为高端制造与战略新兴产业的核心资源,正呈现供需两端共振格局。一方面,我国通过配额管理与出口管制强化了产业链的战略主动权,确保资源向高端应用环节倾斜;另一方面,全球绿色转型与“双碳”目标持续推升镨、钕等关键元素需求,带动永磁材料等新兴应用快速扩容。在供给集中度提升与需求结构升级的背景下,稀土产业链的战略地位有望进一步巩固,为高端制造发展注入长期驱动力。

中信证券:稀土产业链供需格局或持续向好

稀土资源安全已上升至国家安全体系的核心维度,稀土产业链有望进入高质量发展新时代。供需格局或持续向好,稀土板块业绩或持续上行。随着传统需求旺季到来,供需格局或持续向好,稀土价格有望稳中有进,预计今年三、四季度稀土产业链业绩或逐季提升,持续推荐稀土产业链战略配置价值。

中信建投:重视稀土的战略配置机遇

要重视稀土的战略配置机遇。日前商务部连发四文强化稀土出口管制,增加5类中重稀土出口管控,增加全产业链条设备、技术、原辅材料出口管制,并对海外军事及高端半导体需求进行管制,稀土战略地位进一步强化。眼下的四季度,中信建投认为,四季度是新能源车、风电设备等下游领域的生产旺季,对稀土永磁材料的采购需求预计会集中释放,对价格仍有支撑。

华西证券:此次管制将进一步巩固国内稀土产业全球主导地位

此次管制不仅强化对稀土全产业链核心技术环节的管控,还首次覆盖14纳米及以下逻辑芯片等半导体领域,凸显我国对关键资源的战略掌控力,预计将进一步巩固国内稀土产业全球主导地位,并对海外高端制造供应链形成约束。

西部证券:稀土市场难以出现突发的增量供给

商务部发布了新一轮稀土出口管制政策,旨在进一步加强对稀土产业链的管理。这些政策涉及到稀土的二次资源回收利用相关技术和物项,预示着到2025年,二次回收在稀土供给链中的占比将达到27%。新规实施后,稀土供应的增量将受到严格控制,预计除了政府行为外,市场难以出现突发的增量供给。

(本文不构成任何投资建议,投资者据此操作,一切后果自负。市场有风险,投资需谨慎。)

(文章来源:东方财富研究中心)