说起科技投资,很多人第一反应是互联网大厂,或是深耕细分领域的专精特新中小企业,总觉得与自带“严肃沉稳”气质的央企关联不大。事实上,作为国家科技创新体系的压舱石,央企从来都是科技强国路上的核心力量,在关键技术攻关、加快科技成果转化和引领产业布局上承担着重要使命。

一、研发至上,央企科技龙头展现硬核科技实力

既然肩负重任,央企在科技领域的真实表现如何?

我们不妨看几个大家耳熟能详的例子:从军工领域,中航沈飞研制的歼-35隐身舰载机顺利定型量产,我国成为全球第二个自主研发隐身舰载机的国家;到电子领域,中芯国际7nm级先进制程实现量产,逐步破解“卡脖子”难题;再到计算机领域,海康威视将AI大模型与业务场景深度融合,在智能安防、智慧城市等赛道保持全球领先……这些刷屏的科技成果中,处处可见央企的身影。

(上市公司中航沈飞、中芯国际、海康威视为中证国新央企科技引领指数成份股,截至2026年4月20日,上市公司中航沈飞、中芯国际、海康威视在指数中权重占比分别为2.8%、3.8%、9.5%。以上信息旨在介绍板块动态信息,基于客观事实,仅作为展示,不代表个股推荐)

亮眼成绩单的背后,是央企在研发投入上的持续发力。据国资委数据,2025年央企研发投入达1.1万亿元,已连续四年突破万亿元大关,汇聚研发人员144万人,累计建成474个国家级研发平台。这意味着拥有如此雄厚的资金基础与顶尖科研人才,央企正在以主导性优势引领我国核心技术的突破,成为硬科技各个细分领域最具代表性的中坚力量。

二、央企科技引领指数,一键打包科技领域央企领军企业

面对实力雄厚的科技主力军,投资者该如何高效布局,才能充分享受我国科技突破与产业升级带来的成长红利?

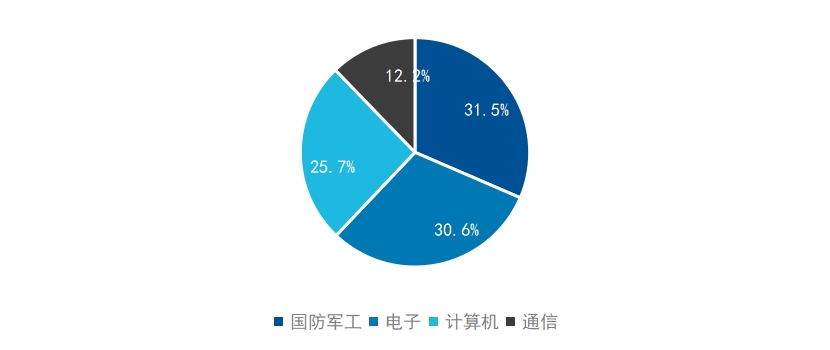

中证国新央企科技引领指数(932038)正是一个合适的选择。该指数选取50家业务涉及航空航天与国防、计算机、电子、半导体、通信设备等领域的央企上市公司,反映央企科技主题整体表现。截至2026年4月20日,按照申万一级行业分类,该指数由国防军工、计算机、电子和通信四大行业构成,占比分别为31.5%、30.6%、25.7%和12.2%,布局方向明确,聚焦当前高景气硬科技赛道,高度契合自主可控与新质生产力发展主线。

图1:中证国新央企科技引领指数行业分布

数据来源:Wind,截至2026年4月20日

指数的前十大成份股覆盖上述四大行业,囊括海康威视、深南电路、长电科技等龙头企业,合计权重占比为50.87%。这些企业不仅是各自细分赛道的技术标杆,更是肩负科技创新使命、实现关键领域自主可控的“国之重器”。

表1:中证国新央企科技引领指数前十大成份股

数据来源:Wind,截至2026年4月20日

三、央企属性加持,盈利质量更占优

那么问题来了,军工、电子、计算机相关的指数已经有很多了,想要同时配置这几个行业自己做组合就可以,为什么还要关注央企科技引领?

核心原因很简单,即使在同一行业,央企与非央企在质地上也是不同的。

央企通常具备更强的抗风险能力,同时承担着国家科技创新与技术突破的重要使命,研发资源更为丰富,战略定位也更突出。近年来,为推动央企实现高质量发展,国务院构建了“一利五率”经营指标体系,在盈利能力、资产负债、研发创新、劳动效率、现金流安全等维度开展全面考核,用“指挥棒”引导着央企在产业升级与价值创造上持续突破,核心竞争力稳步提升。

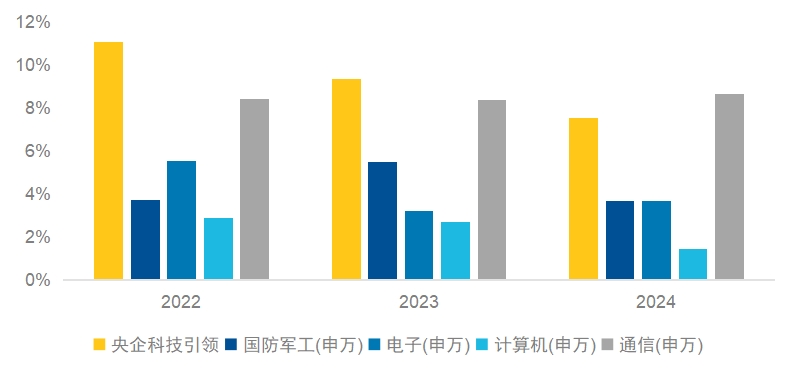

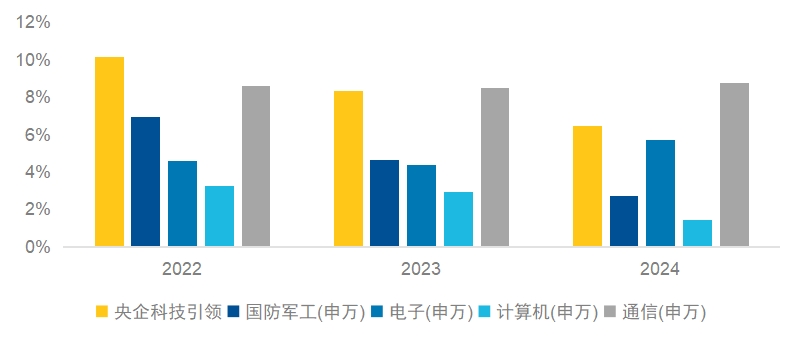

反映在财务报表上,对比国防军工、电子、计算机等行业指数,央企科技引领指数凭借央企属性加持,在盈利质量上更具优势。从近三年财务数据来看,该指数的净利率与ROE整体维持在较高水平,显著优于国防军工、电子及计算机行业,仅在2024年略低于通信指数,这也充分印证了央企在盈利能力与资产运营能力上的硬实力。

图2:央企科技引领及其申万一级行业指数销售净利率比较

数据来源:Wind,截至2026年4月20日

图3:央企科技引领及其申万一级行业指数净资产收益率比较

数据来源:Wind,截至2026年4月20日

四、科技基因驱动,弹性优势更突出

优质的盈利质量,也实打实地反映在了指数长期的业绩表现上。

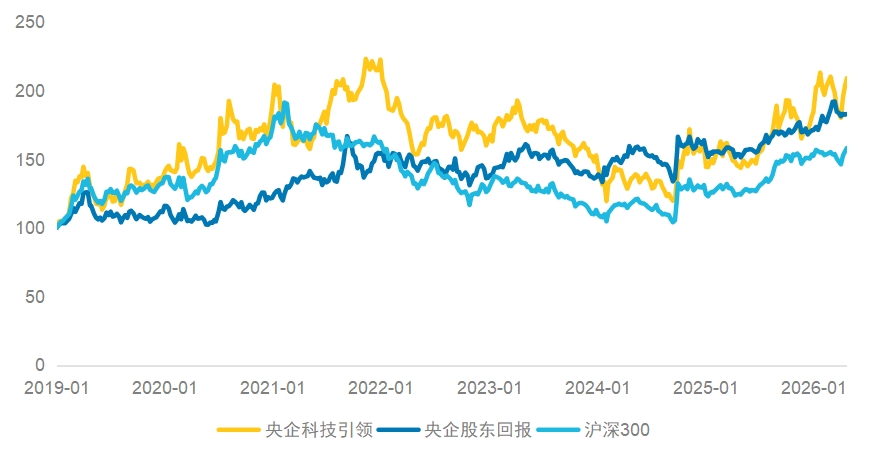

从长期历史业绩表现来看,2019年初至今年4月20日,央企科技引领指数累计涨幅达116.2%,年化收益率11.5%;相比之下,同为央企赛道的央企股东回报指数同期上涨83.1%,年化收益率为8.9%。可以看出,对比其他央企类指数,央企科技引领长期业绩表现占优,在上涨行情中具备更强的弹性优势。

图4:中证国新央企科技引领指数历史业绩走势

数据来源:Wind,截至2026年4月20日,以上仅为对央企科技引领指数过往表现的客观展示,不代表指数及相关基金未来表现,不作为任何投资收益保证或投资建议

(文章来源:界面新闻)