一、抛压已集中释放:绝对收益资金基于守卫盈亏平衡线和控制回撤减仓;中小投资者盈亏平衡附近集中赎回权益产品;风险偏好回落,融资净卖出。绝对收益资金和中小投资者抛压负循环机制有限,短期,微观结构稳定性可能很快自然恢复。这样的位置,行稳致远政策发力是应有之义,且短期容易取得效果。存储龙头上市,资金分化可能好于预期,构成市场超跌反弹契机。

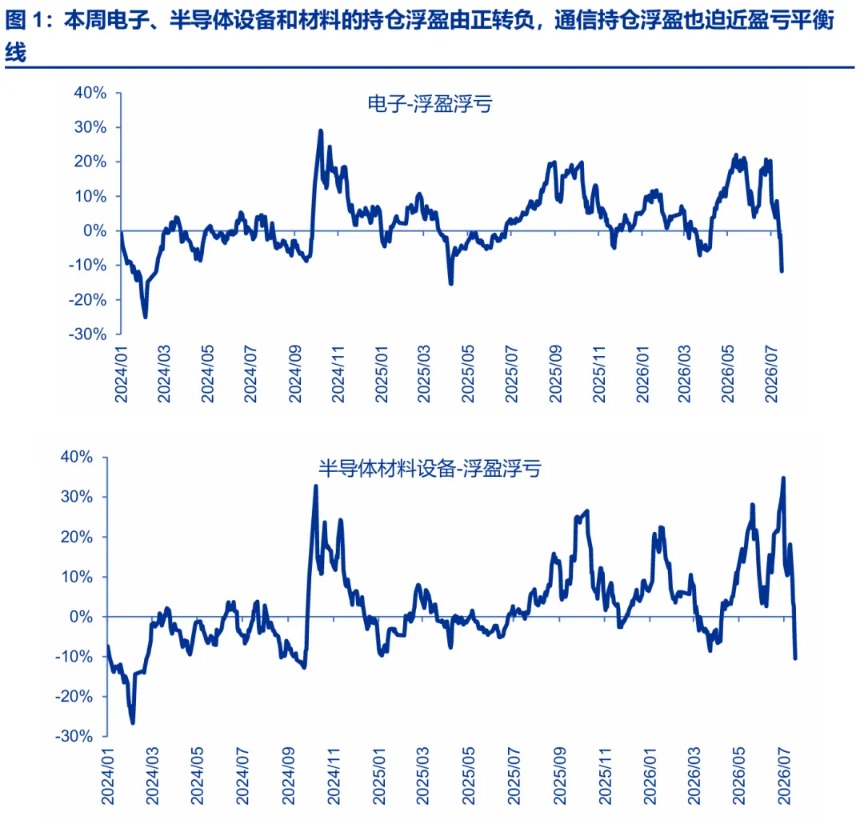

5-6月科技单赛道产品资金正循环,7月转向负循环。本周调整行情已演绎到了抛压集中释放的阶段。本周资产配置类机构(保险、银行理财)在年内盈亏平衡线附近减仓,固收+基于控制回撤减仓。本周电子、半导体设备和材料的持仓浮盈由正转负,通信持仓浮盈也迫近盈亏平衡线,对应单赛道产品资金流出加速。本周融资净卖出,更多是风险偏好回落的结果。市场担忧资金负循环,但配置类机构和固收+的减仓偏向于一次性集中抛压(3月下旬的企业年金的抛压兑现就是这样的特征)。而中小投资者持仓浮盈转负后,持仓稳定性会自然提升。绝对收益资金和中小投资者抛压负循环机制有限。抛压集中兑现后,短期,微观结构稳定性可能很快自然恢复。

这样的位置,行稳致远政策发力是应有之义,且与市场内在稳定性的恢复共振,短期效果容易显现。后续存储龙头上市,资金分化大概率弱于市场预期,这可能直接构成市场超跌反弹的契机。

二、AI产业链超跌反弹很快出现,但超跌反弹后需要等待重磅产业催化,开启新一轮中期行情。算力通胀行情中波段划分段落,后续可能演绎分化行情。分化的线索是细分行业后续能否维持需求占比提升 + 供给瓶颈。供给瓶颈松动的资产,估值中枢可能面临下修。存储涨价来自云计算厂商的阻力增加,AI产业链利润传导不畅,可能是后续基本面扰动的来源。后续AI产业链行情需经历一个“慢节奏”的阶段。

AI产业链超跌已经出现,超跌反弹可能很快出现。而超跌反弹后,市场会进入一个资金供需影响权重下降,基本面展望重要性回归的阶段。2024年“9·24”行情以来,电子行业筹码浮盈由正转负的节点包括2025年4月上旬,2025年11月中旬,2026年3月下旬。每个节点前后,科技中波段行情核心驱动力都有所不同。25年春季是DeepSeek行情,2025年5月启动的行情是海外AI资本开支beta上行,2025年11月谷歌链启动,算力通胀行情发酵,2026年4月后,AI应用边际拓展,Anthropic走通盈利模型,算力通胀行情演绎趋于充分。所以,超跌反弹后,AI产业链5-6月只争朝夕的节奏,不会马上回归。新一轮中期上涨行情启动,需要等待产业重磅催化。可能的主要来源,仍来自于大模型端的进步,海外领先大模型进步,拓宽应用端边界(我们重点关注物理AI和AI for Science)。或者国产大模型进步,走通生态链。

6月底的高点,是算力通胀行情一个重要的中期高点,中波段行情划分段落,后续可能演绎分化行情。分化的线索是,细分行业的算力通胀逻辑(需求占比提升 + 供给瓶颈)是否出现松动。供给瓶颈松动的资产,估值中枢可能面临下修。另外,大模型端高盈利,供应链端全面算力通胀,而作为算力资本开支主体的美股云计算龙头只做“利润搬运”,自身利润受到上下游挤压,确实不是一个稳定的利润分配格局。存储涨价遇到了云计算厂商的阻碍,这在情理之中。这可能是中期扰动的一个来源。利润分配问题根本解决,还依赖于大模型拓宽应用边界,打开新的盈利空间。所以,在新的重磅催化兑现前,AI产业链行情需经历一个“慢节奏,强分化”的阶段。

三、超跌反弹阶段,还是AI产业链占优。中期AI产业链重新挑战前高,需等待重磅产业催化开启新阶段行情。大波段行情延续,大概率还是科技领涨。新一轮行情,需要也势必是基本面改善来源更丰富,增量资金流入通道更丰富。后续结构更百花齐放体现为,科技内部能上涨的资产增加,海外AI链之外,国内AI链和科技小盘主题也有机会。非科技方向也有机会,首选非银,关注战略资源、新消费和出口/出海链Alpha机会。

超跌反弹就在不远处,AI产业链反弹行情仍有弹性。中期,AI产业链重新挑战新高,需要等待重磅产业催化开启新阶段行情。而超跌反弹和行情新阶段之间,算力通胀行情可能显著分化。大波段行情延续,大概率还是以科技领涨为前提。机构仓位聚焦,资金正循环的方向,都偏向于科技。大波段行情不同阶段,结构风格特征一脉相承也符合历史规律。

新一轮上涨行情,需要也势必是基本面改善来源更丰富(国内科技改善,一二级市场联动),增量资金流入通道也更丰富(除了单赛道公募正循环,交易性资金,行业ETF,以及其他顺周期高beta资产赛道都可能演绎资金正循环)。5-6月的显著分化行情不是常态。科技领涨,其他逻辑通顺的方向同样有绝对收益(比如26Q1的市场特征)才是常态。后续结构更百花齐放体现为,科技内部能上涨的资产增加,海外AI链之外,国内AI链和科技小盘主题也有机会。非科技方向也有机会,首选券商,非银金融是唯一的“低PB、高ROE”一级行业;关键机构持仓出清充分;盈利顺市场周期,创投和出海提供Alpha。券商向上弹性的关键因素是“大波段行情的演绎空间”。在调整波段,市场怀疑大波段行情,券商承压。相反,在超跌反弹阶段,以及市场突破关键节点,大波段行情延伸预期升温的时刻,券商都是高弹性资产。另外,短期,美债收益率上行从高通胀预期驱动,转向实际利率和期限利差驱动,而美国远期经济向好,根本上还是利率不构成约束,AI投资延续高景气。所以,战略资源中,小金属(算力通胀资产) 好于工业金属和基础化工好于贵金属。同时,关注出口/出海链Alpha和新消费的中期机会。这两个方向贡献超额收益的条件:出口/出海链Alpha需要等待美伊冲突的短期扰动过去 + 潜在的新增贸易摩擦边界明确,中期基本面上行趋势认知强化。新消费等待消费IPO重启和消费新基金批文落地。

风险提示:海外经济衰退超预期,国内经济复苏不及预期。

(文章来源:申万宏源)