本周,长鑫科技被两种货币、两套估值体系同时定价。

科创板申购价8.66元,对应上市估值5792亿元,创下科创板史上最大IPO纪录。与此同时,在加密交易平台Hyperliquid上,一份与其股价挂钩的美元永续合约“CXMT”被迅速炒高,从5美元参考价冲至8.64美元,隐含市值一度逼近4万亿元人民币,是发行价对应估值的近7倍。

多位海外分析师给出的目标价更高:摩根士丹利认为长鑫科技市值将达到IPO估值的数倍;有业内人士判断上市后估值可能触及3万亿至5万亿元人民币区间。

支持者的论据扎实——一季度营收同比暴涨逾700%,全球市场份额半年内翻倍,产能即将逼近美光科技。但质疑者也拿得出数字:308倍的静态市盈率,是行业平均水平的4倍。

两个估值数字之间,隔着近7倍的差距:这是一场华尔街对“AI时代内存霸权”的提前下注,还是一次被杠杆和FOMO情绪推高的投机狂欢?

海外投资者借道加密合约“疯抢”长鑫科技:隐含市值3.9万亿元

7月16日,长鑫科技正式启动新股申购,发行价8.66元/股,对应上市估值5792亿元,募资规模约579亿元,将超过中芯国际,成为科创板史上最大IPO,有望跻身今年亚洲最大IPO。

由于本次申购主要面向境内投资者且设有交易历史等严格限制,大量海外资金被挡在门外。

“像我们这样的大多数全球投资者将无法参与,(尽管)我们肯定会考虑参与,”巴黎Financiere de l'Echiquier的投资组合经理凯文·内特表示,“内存是AI浪潮的核心,中国企业已是举足轻重的参与者。”

对他们来说,问题并非“要不要参与”,而是“如何参与”。

市场研究机构Citrini Research分析师Zephyr在社交媒体发问:长鑫科技竟然以区区800亿美元市值IPO?有什么办法能参与吗?

图片来源:社交媒体平台

在此背景下,一条“曲线入场”的路径迅速出现。

7月14日,衍生品交易公司Trade.xyz在Hyperliquid平台推出长鑫科技Pre-IPO永续合约“CXMT”。该合约以美元稳定币USDC结算,最高可使用5倍杠杆。

CXMT合约是Trade.xyz推出的第四个Pre-IPO股票合约,也是首个针对中国股票的合约。该公司此前还发行过SpaceX,Cerebras Systems和量子计算公司Quantinuum的永续合约。

这类产品虽不对应真实股权,但为市场提供了一个提前定价的窗口。

CXMT合约上线后,从5美元参考价一度冲至8.64美元,约为长鑫科技8.66元人民币发行价的6.76倍,对应隐含市值约3.9万亿元人民币。7月17日,合约价格回落至6.94美元。

海外分析师:长鑫科技估值将达5万亿元

不少海外分析师认为,长鑫科技目前的估值5792亿元偏低。

摩根士丹利平台销售和指数策略团队负责人Pankaj Mataney在一份报告中写道:“中国半导体多头预计长鑫科技的市值将达到IPO市值的数倍。”

Zephyr认为,长鑫科技的股价首日就会上涨约1000%,也就是说市值将超过5万亿元人民币。

据海外媒体报道,有基金经理表示,长鑫科技上市后的估值可能会超过3万亿元人民币,甚至可能达到5万亿元人民币。

然而,也有投资者对高溢价保持警惕。从静态市盈率看,长鑫科技本次发行对应308倍,显著高于行业近1个月约76倍的平均水平。

行业分析机构Counterpoint Research研究总监MS Hwang向《每日经济新闻》记者(以下简称每经记者)表示,目前的估值(308倍静态市盈率)或许看起来偏高,但如果未来关键战略目标都能够顺利实现,当前的估值并未完全反映其长期发展潜力。

MS Hwang指出,要达到3万亿元市值,意味着长鑫科技未来多个关键里程碑都需要顺利完成,包括2027年向VCT工艺转型,以及此后一直到2030年前后所面临的一系列技术和产业挑战。投资者更应关注这些关键技术节点能否按计划推进,而不仅仅关注短期估值水平。

不过,如果按长鑫科技2026年预期利润1000亿元计算,其远期市盈率仅约5.8倍,与三星电子和SK海力士处于同一梯队,并远低于美光科技。

挑战美光!长鑫科技今年产能将达约35万片/月,2028年HBM产能占全球12%

估值争议的背后,是长鑫科技近年来快速增长的基本面。

2025年,公司实现营业收入617.99亿元,同比增长155.6%,归母净利润18.7亿元,首次实现年度盈利。

进入2026年后,增长进一步加速:一季度营收达508亿元,同比增长超700%;归母净利润247.62亿元,已远超上一年全年水平。公司预计,上半年营收将达1100亿至1200亿元。

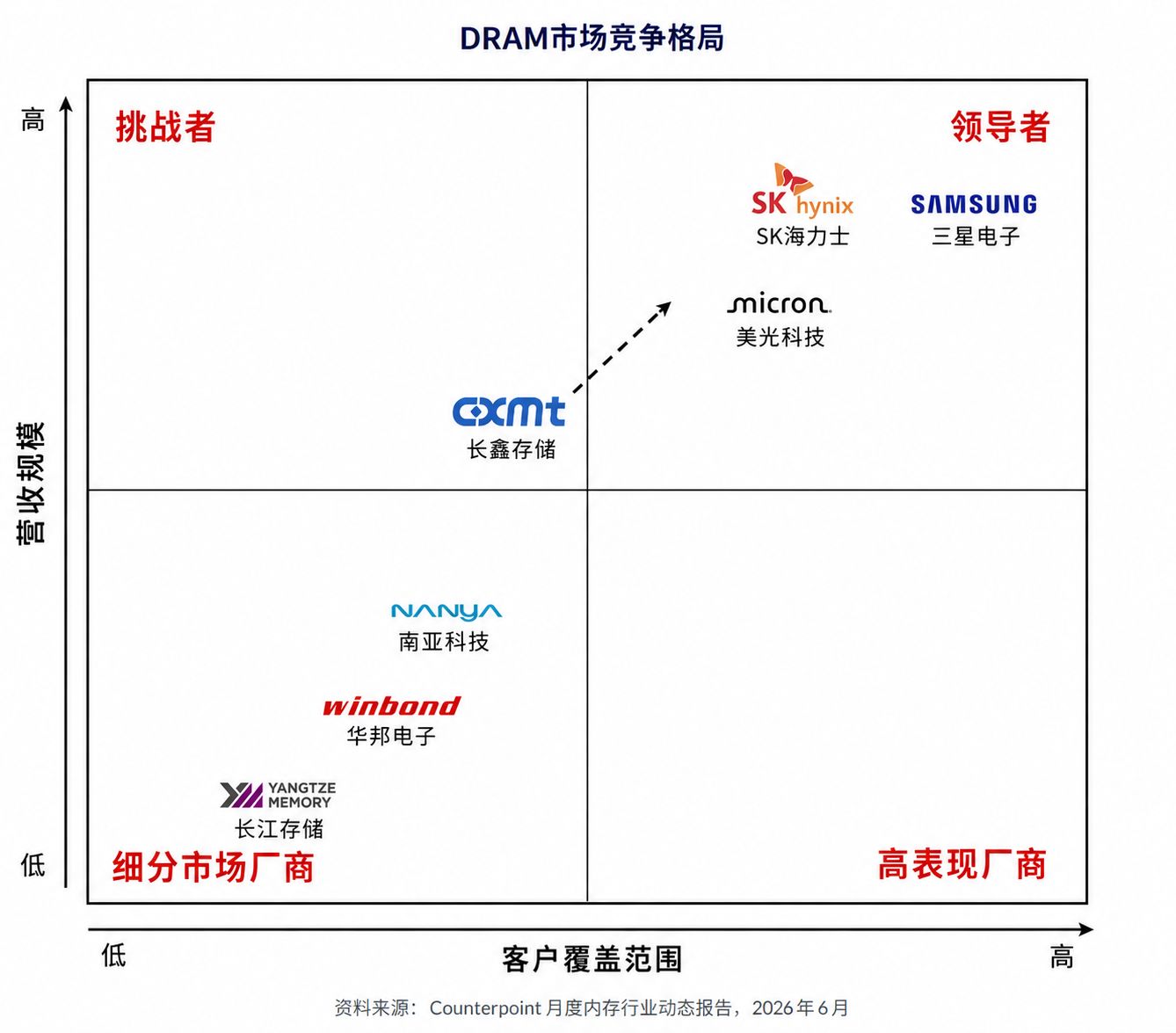

伴随业绩爆发,长鑫科技的市场份额也在快速提升。招股书援引Omdia数据称,按销售额计算,长鑫科技在全球DRAM市场的份额由2025年第二季度的3.97%升至第四季度的7.67%。

虽然三星电子、SK海力士和美光科技仍占据约九成市场,但“三强格局”已开始松动。

图片来源:Counterpoint

MS Hwang向每经记者表示,长鑫科技已成为全球第四大DRAM供应商,其发展遵循三阶段路线图:

第一阶段:通过约5万片的月产能,证明晶圆厂可持续稳定运行,以此获取客户订单;

第二阶段:市场份额达到约10%,这是长鑫科技当前所处的阶段;

第三阶段:市场份额达到15%左右,届时公司有望依靠EBITDA(息税折旧摊销前利润)实现自我造血。

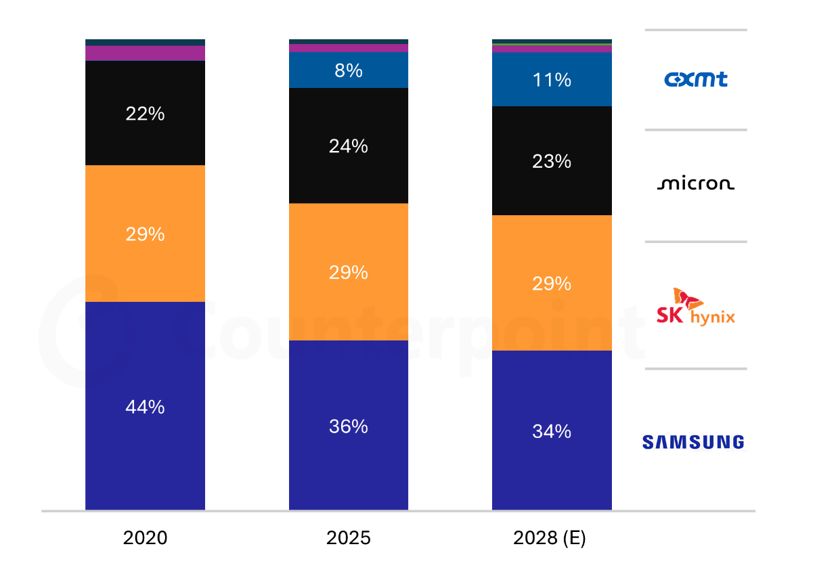

他指出,长鑫科技IPO募集资金将重点用于持续扩充产能和向3D架构(VCT)技术转型。Counterpoint预测,到2028年长鑫科技的市场份额将升至11%。

图片来源:Counterpoint

长鑫科技正在从消费电子存储供应商进入服务器市场。每经记者查阅招股书发现,长鑫科技已与腾讯签署了超200亿元的多年期服务器DRAM供应协议。其主要客户还包括阿里云、字节跳动、联想和小米。

对于国产DRAM厂商而言,获得大型云计算巨头的长期订单,是其产品打入数据中心供应链的重要信号。

哲奔咨询(Z-Ben Advisors)分析师彼得·亚历山大表示,中国本土IT设备消耗了全球约20%的DRAM。随着长鑫科技向本土客户供货,三星电子、SK海力士和美光科技长期来看都将失去市场份额。

SemiAnalysis在名为《长鑫科技准备挑战现有DRAM公司》的报告中预测,到2026年底,长鑫科技的晶圆产能将达到约35万片/月,仅略低于美光科技预计的约38.5万片/月。若只比较晶圆产能,长鑫科技正在逼近全球第三。到2028年,随着合肥厂区全面投产及上海厂两期持续推进,这一数字将增至50万片/月,全球DRAM市场份额将从2025年的11%提升至约17%。

不过,在AI最核心的HBM(高带宽内存)领域,长鑫科技仍存短板:目前产能约5000片/月,且HBM3 8-hi量产面临良率挑战。

不过,SemiAnalysis预计,到2028年长鑫科技HBM晶圆产能将达每月10万片,占全球12%。

MS Hwang强调,一颗HBM消耗的晶圆产能相当于三颗普通DRAM。如果HBM无法持续供应中国市场,AI产业发展将受限;但若长鑫科技过度将资源倾注于HBM,又会挤占普通DRAM产能,因此扩充整体产能至关重要。“不过,HBM的研发并非易事,一款真正可量产的HBM产品需要整合众多复杂技术,因此实现这一目标并不容易。”

(文章来源:每日经济新闻)