A股三大指数今日集体回调,截止收盘,沪指跌3.05%,深证成指跌5.40%,创业板指跌7.15%。沪深京三市成交额接近2.7万亿,较昨日放量逾2000亿。行业板块呈现普跌态势,仅电力、核力发电、公用事业、银行板块逆市上涨,半导体、元件、医疗服务、电子化学品、消费电子、机器人、化学制药、通信设备板块跌幅居前。个股方面,上涨股票数量不足500只,逾30只股票涨停。

6月17日,沪深交易所主动ETF业务指引落地。时隔仅1个月,就在昨天,首批18家主动ETF进入上报阶段。主动ETF不再跟踪特定指数,而是由基金管理人自主选择投资策略和投资组合,同时保留上市交易、申购赎回、信息披露相对透明等ETF机制。它一头连接主动管理,一头连接场内工具,正在被不少券商视为“主动+工具化”的第三条道路。有机构测算,主动ETF管理费率预计在0.8%至1.2%之间,高于传统被动ETF的0.15%至0.5%。若券商成为主要代销渠道,即便ETF整体保有规模不变,客户维护费也可能获得结构性提升。

此外近日,21家上市券商披露2026年上半年业绩预告,其中20家预计实现净利润同比增长,5家净利润预计规模突破百亿元。另据中金公司预计,42家上市券商2026年上半年合计实现归母净利润1425亿元,同比增长50%;调整后营收3384亿元,同比增长37%。整体来看,今年上半年,头部券商规模效应凸显,中小券商业绩弹性突出,全行业经营景气度持续向好。

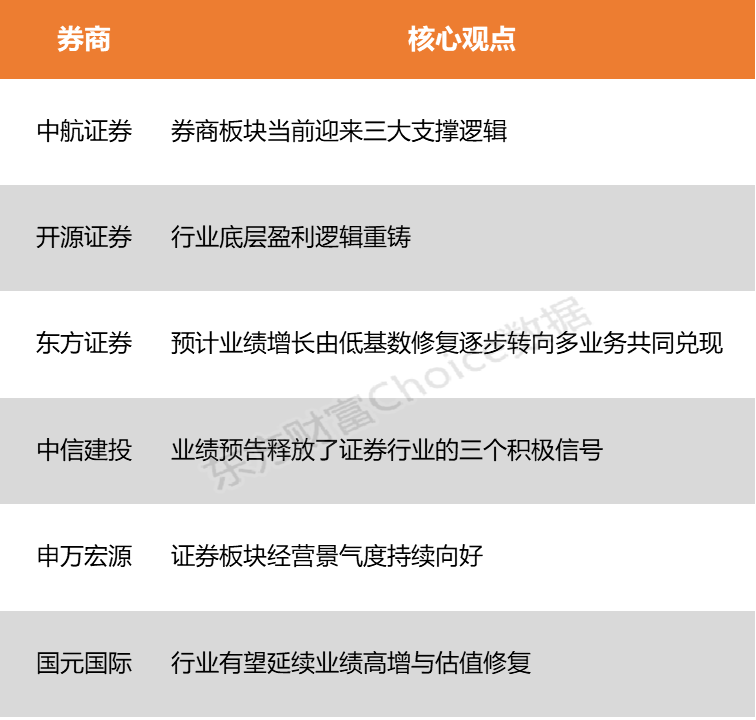

中航证券表示,券商板块当前迎来三大支撑逻辑:科创股权持续增值、行业业绩稳步修复、板块估值处于十年低位,中长期配置价值突出。开源证券指出,头部券商依托投行保荐、科创板战略跟投、Pre-IPO直投搭建科创企业全生命周期收益闭环,行业底层盈利逻辑重铸,正式开启从周期型中介转向硬科技价值捕手的系统性价值重估。

中航证券:券商板块当前迎来三大支撑逻辑

券商板块当前迎来三大支撑逻辑:科创股权持续增值、行业业绩稳步修复、板块估值处于十年低位,中长期配置价值突出。上半年,券商共计完成IPO项目71项,IPO规模705.74亿元。2024年至今上市的头部15家硬科技企业多登陆科创板,聚焦半导体、国产GPU、存储芯片等高景气赛道,平均IPO募资 28.58 亿元,标的上市后市值大幅上行,持续为券商贡献承销收入与跟投资产浮盈。科创板强制跟投为券商创造高额收益。中信证券手握13个跟投项目,浮盈规模行业领先,国泰海通、中信建投紧随其后,股权资产均布局自主科技赛道,长期增值确定性强。头部券商同步布局 Pre-IPO 直投、形成“直投 - 保荐 - 跟投”全链条布局。中信押注摩尔线程、臻宝科技,中信建投、中金、招商重仓长鑫存储,华安同步布局长鑫、长江存储,华泰锁定沐曦股份。大量未上市科创企业股权将在未来数年分批兑现收益,平滑行业周期波动,打造可持续增长曲线。

开源证券:行业底层盈利逻辑重铸

传统框架下,证券行业被定义为强周期β属性的“旗手”,板块盈利与估值高度绑定 A 股市场交易周期、缺乏独立成长逻辑。随着全面注册制落地、科创板强制跟投机制常态化,国内硬科技企业资本化提速。头部券商依托投行保荐、科创板战略跟投、Pre-IPO直投搭建科创企业全生命周期收益闭环,行业底层盈利逻辑重铸,正式开启从周期型中介转向硬科技价值捕手的系统性价值重估。

东方证券:预计业绩增长由低基数修复逐步转向多业务共同兑现

预计业绩增长由低基数修复逐步转向多业务共同兑现。二季度资本市场交投活跃度维持较高水平,经纪业务直接受益于沪深两市的成交量放量,融资融券等资本中介业务受益于客户交易需求和资金需求提升;权益市场表现改善、自营资产规模扩张,成为推动投资交易业务成为利润增长的重要来源。与此同时,IPO项目数量有所恢复,投行业务收入具备边际改善基础。

中信建投:业绩预告释放了证券行业的三个积极信号

业绩预告释放了证券行业的三个积极信号——其一,并购从“炒预期”进入“出利润”阶段,有望推动券商ROE中枢系统性抬升;其二,行业景气度的持续性可能超预期,经纪、投行、自营三线同步放量且相互强化;其三,多元化收入曲线全面打开,券商正从单一Beta驱动逐步向复合增长模式转型。

申万宏源:证券板块经营景气度持续向好

证券板块经营景气度持续向好,板块或迎来科创、财富、海外等多业务条线潜在催化,有望在下半年迎来业绩、估值双升。推荐两条投资主线:一是当前被低估、受益于行业竞争格局优化的头部机构;二是估值性价比高、ROE改善逻辑明确的特色券商。

国信证券:行业有望延续业绩高增与估值修复

当前券商板块估值较低,与盈利高增形成深度背离。下半年在流动性宽松、科创改革深化及直投股权价值重估推动下,行业有望延续业绩高增与估值修复。

(本文不构成任何投资建议,投资者据此操作,一切后果自负。市场有风险,投资需谨慎。)

(文章来源:东方财富研究中心)