本周工业硅市场呈现“期货震荡持稳、现货持稳观望”的格局。上周五探底回升后,本周盘面延续反弹势头,成功站稳8400元/吨上方,进一步确认了8000元/吨附近的阶段性底部;现货价格则在上周全面跟跌后暂稳,市场情绪较上周有所修复。

市场表现:期货横盘整固,现货暂稳观望

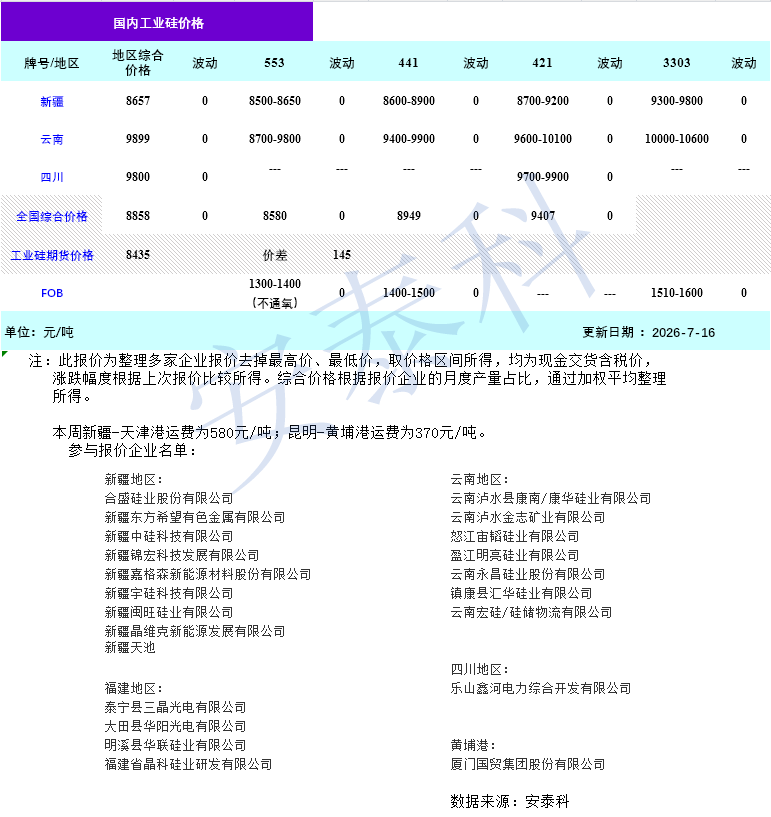

期货方面,本周工业硅期货延续反弹走势。截至7月16日收盘,主力2609合约收于8435元/吨,较上周7月9日的8340元/吨上涨95元/吨,涨幅约1.14%。虽然周涨幅不大,但盘面结构出现了一个值得注意的变化:持仓量从34.5万手回落至25.4万手附近,减仓而价格未跌。这与此前“增仓下行”的格局不同——空头在主动离场,但新的多头尚未积极入场,价格反弹更多来自卖盘的减少,而非买盘的主动推动。

现货方面,据安泰科7月16日报价统计,全国工业硅综合价格报8858元/吨,与上周持平。分规格看,553#报8580元/吨、441#报8949元/吨、421#报9407元/吨,均与上周持平。分区域看,新疆、云南、四川综合价格分别为8657元/吨、9899元/吨、9800元/吨,均与上周持平。出口FOB各规格与上周持平。

从成交情况来看,现货市场交投较上周有所改善。随着期货价格重心上移,下游询价积极性有所提升,但实际成交仍以刚需小单为主,大规模补库尚未出现,买卖双方在低位继续博弈。

供应端:丰水期高产延续,增量空间收窄

本周供应端延续“增产继续、增量放缓”的特征。西南丰水期复产已基本接近高峰,四川、云南开炉数量环比小幅增加,但进一步上行空间有限。西北主产区表现有所分化:新疆部分企业近期出现临时性生产波动,有企业停炉检修,预计短期内恢复;另有区域电网检修,涉及炉子数量不多,目前大炉已停产保温,小炉暂维持生产。内蒙古个别企业受电价因素影响出现检修,开炉率小幅下调。甘肃、宁夏等地生产基本稳定,开工维持正常水平。整体来看,虽然丰水期西南复产增量已充分兑现,但新疆、内蒙古的少量收缩,对市场情绪形成一定支撑,但其减量对全国总产量的实际影响有限,高产量基数本身仍对价格构成压制。

需求端整体支撑不足,各领域表现延续分化。多晶硅方面,市场维持弱势运行,高库存与弱需求的格局短期难以改善,对工业硅的需求,仍停留在“刚需+压价”模式,并未形成增量采购。有机硅方面,主流单体企业减产力度进一步加码,DMC价格承压下行,下游采购观望情绪浓厚,有机硅减产对工业硅需求的收缩影响持续释放。铝合金方面,企业开工率大体持稳,部分企业按需采购为主,对工业硅需求环比变动不大。总体来看,需求端短期内难以提供向上的弹性支撑,与供应端的高产量基数形成双重压制。

展望后市:成本博弈仍是主线

综合来看,当前工业硅市场延续“成本支撑有效、上涨驱动缺失”的僵持阶段。上周价格触及8000元/吨后快速反弹,验证了现金流成本支撑的有效性;但本周盘面在8500元/吨附近遇阻回落,也印证了基本面缺乏趋势性反弹驱动。丰水期供应增量仍在释放,而需求端多晶硅增产但采购未同步放量、有机硅持续减产,供需矛盾短期难以扭转。预计工业硅价格延续低位震荡走势,上方受供应增量和套保压力压制,下方受成本支撑保护。关注焦点在于:西南复产后产量实际释放节奏、有机硅进一步减产的执行力度、以及政策信号的后续变化。

撰写人:张凡

(文章来源:中国有色金属工业协会硅业分会)