7月15日午后,证券板块震荡走强,截至当日收盘,中金公司(601995.SH)涨幅达8.18%,盘中一度涨超9%;广发证券(000776.SZ)、中信建投(601066.SH)等个股涨超3%,招商证券(600999.SH)、东吴证券(601555.SH)、国金证券(600109.SH)等纷纷跟涨。板块行情快速上行的背后,是上市券商密集披露的2026年半年度业绩预告所释放的强盈利信号。

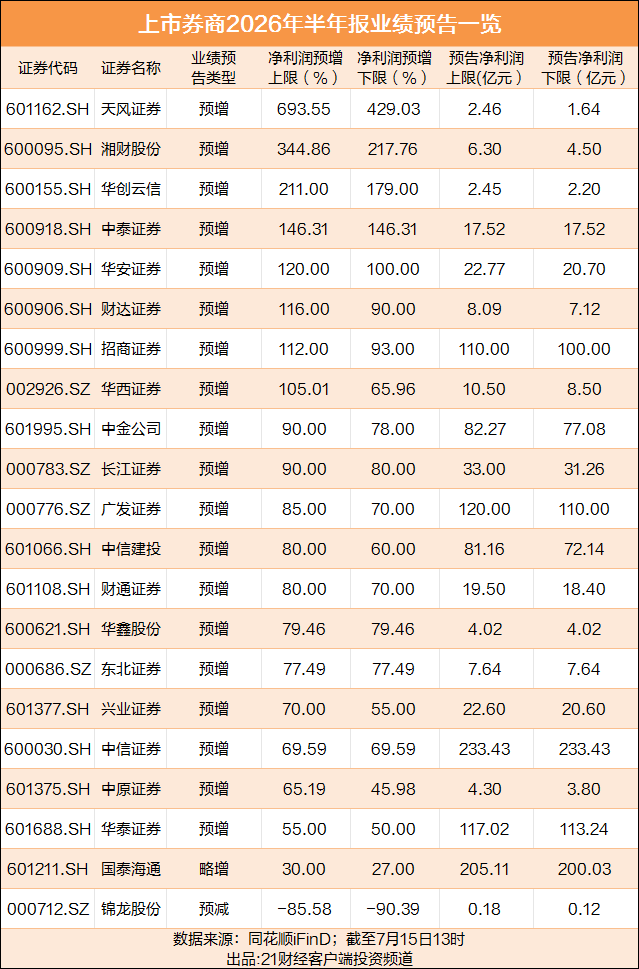

消息面上,据同花顺iFinD数据,截至7月15日13时,证券板块50只成分股中已有21只成分股发布半年度业绩预告,其中仅锦龙股份(000712.SZ)业绩预减,其余20只全部实现盈利正增长,板块预喜率高达95.24%,多家头部机构更是创下同期历史最佳盈利水平,中小券商则凭借低基数效应与业务边际改善展现出极强业绩弹性。

“百亿净利俱乐部”券商,业绩刷新历史峰值

从已披露数据看,头部券商延续了强者恒强的格局。中信证券以预计233.43亿元的净利润稳居榜首,同比增长69.59%,经营业绩创同期历史新高。公司在业绩预告中表示,面对资本市场高质量发展的新机遇,公司锚定一流投资银行目标,深入推进国际化战略布局,各项业务协同发力、稳健发展。

国泰海通紧随其后,预计归母净利润为200.03亿元至205.11亿元,同比增长27%至30%。值得注意的是,若剔除上年同期合并产生的负商誉因素,公司扣非净利润同比增幅高达164%至171%,二季度单季扣非净利润较一季度增长137%至146%,双双创下历史新高。

招商证券则成为头部阵营中的增速明星,预计净利润为100亿元至110亿元,同比增长93%至112%。公司表示,2026年上半年股市震荡上行,债市平稳向好,公司深化集约化、数智化、综合化、国际化发展,经营业绩创同期历史新高。值得注意的是,2025年全年招商证券归母净利润为123.5亿元,2026年仅上半年便已接近该数值,盈利增速显著提升。

中小券商弹性凸显

与头部券商的稳健高增相比,部分中小券商凭借低基数效应与业务边际改善,展现出更强的业绩弹性。天风证券预计实现归母净利润1.64亿元至2.46亿元,同比增长429.03%至693.55%,盈利规模与增速双双创下近年新高。公司表示,报告期内经纪业务佣金收入与自营业务投资收益相比上年同期显著增加。

中泰证券预计净利润为17.52亿元,同比增长146.31%;财达证券预计净利润为7.12亿元至8.09亿元,同比增长90%至116%;长江证券预计净利润为31.26亿元至33亿元,同比增长80%至90%;财通证券预计净利润为18.4亿元至19.5亿元,同比增长70%至80%,经营业绩创历史同期新高。

三大引擎驱动业绩全面向好

券商业绩全面向好的背后,是资本市场多项核心指标的同步改善。

市场交投活跃度大幅提升。据国盛证券研报,2026年上半年,A股日均股基成交额达3.26万亿元,同比增长98.72%,单日3万亿元级别成交成为常态。此外,杠杆资金参与度同步提高,上半年末两融余额达3.02万亿元,同比增长63.22%,持续处于高位运行,直接带动经纪业务佣金与信用业务利息收入双增长。

股权融资市场显著回暖。国盛证券数据显示,按发行日统计,上半年IPO家数达75家,累计募资总额953.632亿元,同比增长150.94%。科创板与创业板硬科技项目密集上市,券商承销保荐收入显著修复。

东兴证券指出,2026年以来监管层对科技成长企业给予更多融资政策支持,从降低上市门槛到优化上市标准,再到加快审批节奏,均有效活跃了一级市场,IPO规模显著增加,定增规模保持高位,拉动了券商相关业务收入快速增长。

值得注意的是,自营投资同样贡献重要增量。上半年上证指数累计上涨约3.16%,创业板指上涨约35.58%,结构性行情为券商自营业务提供了良好的投资环境。头部券商在半导体、AI等产业链的布局深入,直投与另类投资业务在科创牛市下弹性突出。

机构研判:修复空间值得关注

尽管基本面全面向好,券商板块估值仍处于历史低位。

国盛证券指出,截至7月10日收盘,券商板块PB仅1.20倍,处于十年来17.1%历史分位的低位。在交投持续活跃、各项业务收入同步改善的背景下,券商板块业绩有望延续高增长。当前证券板块业绩与估值存在明显背离,基本面全面向好而估值仍处低位,估值修复空间值得关注。

东方证券认为,已披露业绩预告的券商上半年归母净利润普遍实现较快增长,多数券商二季度归母净利润较一季度进一步提升,头部券商绝对利润规模创历史同期高位。市场成交活跃、自营投资环境改善及投行业务边际修复,有望继续支撑券商业绩增长。头部券商凭借客户基础、资本实力和多元业务布局,盈利稳定性及持续性更强;中报业绩持续兑现有望进一步强化行业盈利改善预期,板块估值仍具修复空间。

展望2026年下半年,东兴证券认为,资本市场在内外部多因素共同影响下,高波动仍较难避免,自营资产配置结构更为均衡、配置能力强、风控体系相对健全且有能力深耕场外衍生品市场、拥有诸多风险对冲手段的部分头部券商在大类资产配置层面有相对更大的调整空间,投资业绩仍具备较高增长确定性。随着市场结构性行情出现调整,证券板块的资金面压制因素亦有望缓解。

(文章来源:21世纪经济报道)