A股三大指数今日集体回调,截止收盘,沪指跌0.29%,深证成指跌0.97%,创业板指跌1.21%。沪深京三市成交额接近2.6万亿,较昨日缩量逾千亿。行业板块涨多跌少,医疗美容、医疗服务、白酒、影视院线、游戏、化学制药板块涨幅居前,半导体、电子化学品、元件、航天装备、贵金属板块跌幅居前。个股方面,上涨股票数量超过3300只,逾70只股票涨停。

7月15日国家统计局公布数据显示,上半年社会消费品零售总额248722亿元,同比增长1.3%。其中,除汽车以外的消费品零售额229034亿元,增长2.8%。6月份,社会消费品零售总额42691亿元,同比增长1.0%。其中,除汽车以外的消费品零售额38900亿元,增长3.0%,显示消费场景修复具韧性。

政策端,7月13日,国务院正式批复《扩大消费“十五五”规划》,明确提出到2030年社会消费品零售总额达到60万亿元左右的目标,并围绕服务消费、商品升级、AI+消费等部署28条任务,提及健康食品、地域餐饮、银发经济等赛道,引发估值重塑。《规划》是国内首部针对消费领域的国家级顶层规划,政策层级与战略意义深远。

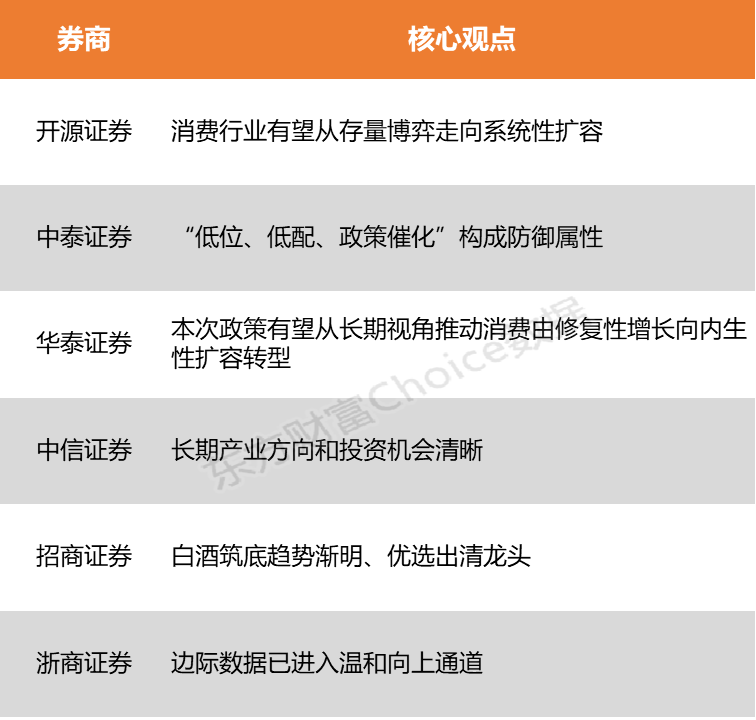

开源证券指出,本次《扩大消费“十五五”规划》构建了“增收—供给—场景—制度”的长效机制,而非短期补贴刺激,消费行业有望从存量博弈走向系统性扩容。中泰证券指出,消费板块经历长周期调整后,估值回落至历史低位,机构持仓处于极低分位,“低位、低配、政策催化”构成防御属性。

开源证券:消费行业有望从存量博弈走向系统性扩容

本次《扩大消费“十五五”规划》构建了“增收—供给—场景—制度”的长效机制,而非短期补贴刺激,消费行业有望从存量博弈走向系统性扩容。短期看,消费赛道的爆发带有超跌反弹与技术性修复特征;中期看,渠道革新(即时零售、县域商业)与结构升级(健康化、AI消费终端)将带来龙头集中度的进一步提升。

中泰证券:“低位、低配、政策催化”构成防御属性

消费板块经历长周期调整后,估值回落至历史低位,机构持仓处于极低分位,“低位、低配、政策催化”构成防御属性。当前承压已被充分定价,若AI热潮带来的资金虹吸效应退潮,市场风格趋向均衡,消费将迎来预期修复。细分看,白酒处加速筑底与动销分化期,大众品景气逐步抬升,龙头竞争力强化,后续建议关注中报季盈利兑现与促消费制度性支撑带来的边际改善。

华泰证券:本次政策有望从长期视角推动消费由修复性增长向内生性扩容转型

本次政策将促消费与惠民生深度绑定,既通过扩大供给提升消费品质,又通过民生普惠稳定消费预期,有望从长期视角推动消费由修复性增长向内生性扩容转型。伴随提振消费政策陆续落地,看好大消费板块的基本面逐步向好与龙头估值重估行情,推荐三大投资主线:AI科技消费;情绪及体验消费;国货崛起与品牌全球化。

中信证券:长期产业方向和投资机会清晰

当前国内经济正处于新旧动能转换周期,短期内消费与医药产业的内需市场面临一定压力和挑战,但长期来看,新质生产力背景下的经济结构转型有望带动国内长期潜在增速企稳,国内消费总量扩容、医药产业创新与国际化的趋势依然明确,结构性机会始终存在。消费和医药是驱动中国经济社会迈向更高层次的双轮,也是人民美好生活的基石,长期产业方向和投资机会清晰,短期压力终将转化为发展动力。

招商证券:白酒筑底趋势渐明、优选出清龙头

五粮液、古井股东大会释放稳健信号,白酒筑底趋势渐明、优选出清龙头。上周五粮液、古井贡酒召开2025年年度股东大会,当下酒企管理团队均以坦诚务实的态度直面当下消费场景、渠道建设、产品结构等经营压力,同时对白酒行业周期已形成统一共识,白酒行业目前处于深度调整周期、结构分化加剧但中长期龙头价值不变,对行业发展及公司自身经营预期保持稳健、务实。

浙商证券:边际数据已进入温和向上通道

本轮自2023年初以来的餐饮行业复苏,其幅度由需求决定,节奏由供给决定,当前基本面最弱的时段已经过去,边际数据已进入温和向上通道。

(本文不构成任何投资建议,投资者据此操作,一切后果自负。市场有风险,投资需谨慎。)

(文章来源:东方财富研究中心)