A股三大指数今日集体大跌,截止收盘,沪指跌2.06%,深证成指跌3.48%,创业板指跌3.10%。沪深京三市成交额超过2.8万亿,较上一交易日缩量逾5000亿。行业板块呈现普跌态势,中药、银行板块逆市走强,军工电子、元件、地面兵装、金属新材料、影视院线、光学光电子、玻璃玻纤、航海装备、航空装备、消费电子板块跌幅居前。个股方面,上涨股票数量仅有800余只,仅30多只股票涨停,罕见超170只股票跌停。

12日,在北京·昌平生命科学论坛上,国家药监局药品注册管理司相关负责人披露了中国创新药发展的最新“成绩单”。2026年上半年,中国共计获批38个创新药,11个新靶点、新机制药物均为国产。截至今年上半年,中国创新药同期对外授权的交易总额接近1100亿美元,对比2025年全年1356.55亿美元的交易总额,今年上半年中国创新药对外授权规模已接近去年全年。

国家医保局医药服务管理司相关负责人在前述论坛上表示,下一步,国家医保局将持续优化医保目录的调整规则,推动医保真实世界综合评价体系,强化证据支持,拓展多元支付渠道,加强国际交流凝聚共识,共建评价标准体系,以更好支持真创新、差异化创新。

政策面上,7月9日,卫健委发布《国家基本药物目录(2026年版)》,新版目录将于9月1日起实施。本次更新首次将创新药纳入基药遴选调整范围,新纳入4款国产一类创新药。同日,国家医保局在上半年例行新闻发布会上首次详细披露商保创新药目录落地进展——截至5月底,商保创新药目录药品已在1486家定点医药机构有配备,较年初增加1倍有余,100多个惠民保产品的保障责任覆盖了目录内药品。

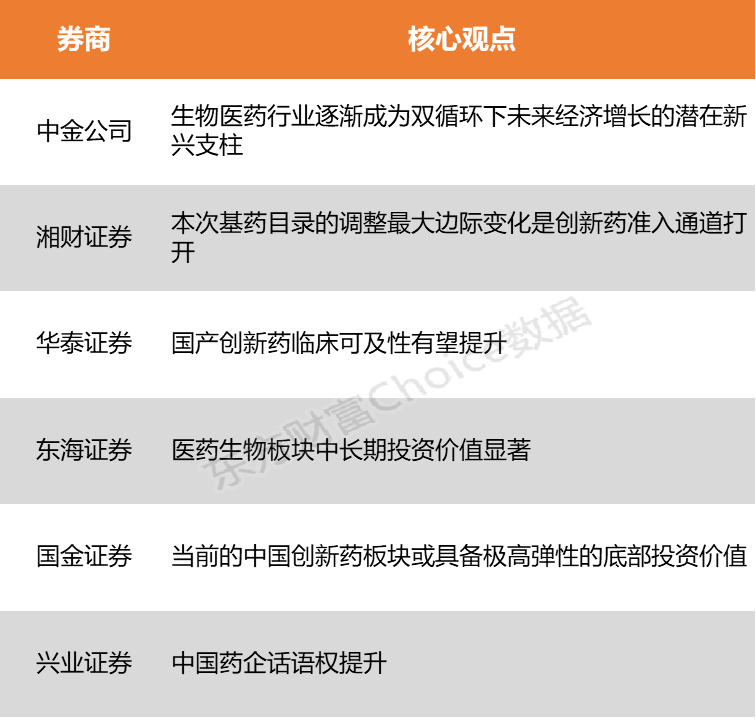

中金公司指出,近年来,中国创新药BD交易数量和金额呈现跳跃增长,生物医药行业逐渐成为双循环下未来经济增长的潜在新兴支柱。中国创新药的发展得益于内外双循环的良性互动。湘财证券认为,本次基药目录的调整最大边际变化是创新药准入通道打开,将生物类似药、靶向药纳入基药,实质上是向产业释放“创新有价值、创新有市场”的明确信号.

中金公司: 生物医药行业逐渐成为双循环下未来经济增长的潜在新兴支柱

近年来,中国创新药BD交易数量和金额呈现跳跃增长,生物医药行业逐渐成为双循环下未来经济增长的潜在新兴支柱。中国创新药的发展得益于内外双循环的良性互动。一方面,跨国药企面临研发效率降低和专利悬崖的双重压力,迫切需要新管线补充。另一方面,以药品审评审批制度改革为代表的一系列制度优化提升了监管效率,激发了人才回流和企业创新。

湘财证券: 本次基药目录的调整最大边际变化是创新药准入通道打开

本次基药目录的调整最大边际变化是创新药准入通道打开,将生物类似药、靶向药纳入基药,实质上是向产业释放“创新有价值、创新有市场”的明确信号,鼓励药企从me-too向me-better乃至first-in-class转型。利好临床价值突出、已具医保身份的国产化药创新药龙头。

华泰证券: 国产创新药临床可及性有望提升

创新药支持政策正从审评审批、医保准入延伸至基药目录、基层配备、规范使用及上下级医疗机构用药衔接等环节,有望提升国产创新药临床可及性,延续了《全链条支持创新药发展实施方案》以来的政策导向。

东海证券: 医药生物板块中长期投资价值显著

从业绩层面看,2026年Q1医药生物板块上市公司整体营收和净利润增速分别为2.16%、7.13%,行业经营状况持续企稳。从估值层面看,当前板块估值已处于近一年低位,下行空间有限。总体来看,医药生物板块中长期投资价值显著,建议积极布局相关细分板块优质个股投资机会。

国金证券: 当前的中国创新药板块或具备极高弹性的底部投资价值

随着国内创新药企临床管线全球竞争力持续提升、医保政策及商保对创新药加速倾斜,多家创新药企有望持续步入业绩收获期。在全球创新药资产景气度加强的背景下,当前的中国创新药板块面临基本面向上、估值向下的背离,或具备极高弹性的底部投资价值。

兴业证券: 中国药企话语权提升

2030-2034年多款自免重磅药品面临美国核心专利到期,诺和诺德、BMS、MSD等企业占较大比例收入的产品面临威胁,对中国优质资产的收购与合作需求迫切。与此同时,中国创新药在研发端展现出更高效的临床效率与更具竞争力的数据优势,Co-Co模式(共同开发、共同商业化)合作逐渐增多,体现中国药企话语权提升。

(本文不构成任何投资建议,投资者据此操作,一切后果自负。市场有风险,投资需谨慎。)

(文章来源:东方财富研究中心)