A股三大指数今日集体回调,截止收盘,沪指跌0.49%,收报3970.88点;深证成指跌1.87%,收报14939.73点;创业板指跌1.70%,收报3845.35点。沪深京三市成交额2.58万亿,较昨日小幅缩量159亿。

行业板块涨少跌多,旅游及景区、房屋建设、软件开发、IT服务板块涨幅居前,能源金属、机器人、非金属材料、电池、金属新材料、小金属、稀土、元件板块跌幅居前。

个股方面,上涨股票数量不足1600只,逾50只股票涨停。国资云概念股大涨,广电运通、云赛智联、浪潮信息、数据港、浪潮软件涨停。

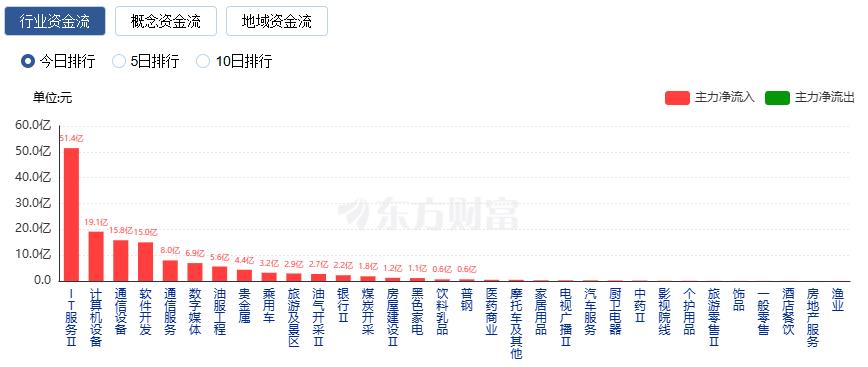

行业资金流向:51.43亿净流入IT服务

行业资金方面,截至收盘,IT服务、计算机设备、通信设备等净流入排名靠前,其中IT服务净流入51.43亿。

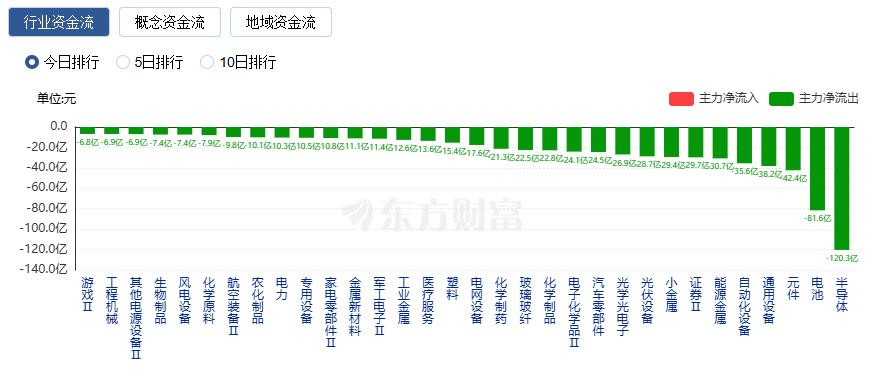

净流出方面,半导体、电池、元件等净流出排名靠前,其中半导体净流出120.3亿元。

今日要闻

当地时间7月7日,美国中央司令部表示,美军中央司令部部队已开始对伊朗发动一系列强力打击,以回应伊朗针对国际水道中由平民船员操作的商业航运实施瞄准和袭击。美国中央司令部称,美方打击是对伊朗袭击三艘正在通过霍尔木兹海峡的商船作出的回应,并表示伊朗的侵略行为“没有正当理由、危险”,且“明显违反停火协议”。

文化和旅游部7日公布了《旅游强国建设“十五五”规划》。规划要求,坚持旅游为民,以推动高质量发展为主题,以推进文旅深度融合为主线,统筹政府与市场、供给与需求、保护与开发、国内与国际、发展与安全,着力完善现代旅游业体系,加快建设旅游强国,让旅游业更好服务美好生活、促进经济发展、构筑精神家园、展示中国形象、增进文明互鉴。

工信部发布关于防范AI编程工具Claude Code安全后门隐患的风险提示

工业和信息化部网络安全威胁和漏洞信息共享平台监测发现,AI编程工具Claude Code存在安全后门隐患,危害严重。Claude Code是美国Anthropic公司开发的AI编程工具,可根据文字需求自主完成代码编写、修复等工作。由于其内置了监控机制,未经用户同意即可向远程服务器回传用户地域、身份标识等敏感信息,受影响的Claude Code为2.1.91至2.1.196版本。

又一家上市券商宣布上半年净利润预期翻倍。7月7日晚间,招商证券发布公告,预计2026年半年度实现归属于母公司股东的净利润、归属于母公司股东的扣除非经常性损益的净利润,均为100亿元到110亿元,同比增长93%到112%。这是继国泰海通证券之后,第二家发布上半年业绩预增公告的上市券商。

机构观点

中信建投:继续关注“去日化”交易,关注湿电子化学品和光刻胶单体

当前AI通胀来到了材料端,而材料环节的标的更加分散,而且多数强势公司在日本,2025年下半年以来双边关系的紧张更有加速迹象。供给端“去日化”,需求端AI通胀成为几乎完美的组合。“去日化”主题会有更多演绎空间,继续关注“去日化”交易,关注粉体材料和含氟高分子材料国内标的的成长速度和进口替代加速的机会。

长江证券:市场交投仍处高位,关注科创投行主线下板块高弹性个股

近期非银板块整体表现较强。券商方面,市场交投环比回落,仍然处于历史高位,关注科创投行主线及基数较低绩优个股;保险方面,2025年报以及2026年一季报持续印证了存款搬家驱动规模增长、成本趋于改善、增配权益资产的三条行业中长期逻辑。短期看好慢牛趋势下的估值修复,中长期盈利能力改善逻辑将驱动板块估值系统性修复,健康慢牛下建议积极增配保险。

中泰证券:科技行情尚未走完,情绪修复后仍是最重要的主线

中泰证券研报表示,7月中报业绩预告披露、海外大厂财报披露等窗口期到来,预计权益市场阶段性机会有望增多并带动赚钱效应改善,结构上科技主线内部的扩散与非科技方向的底部修复有望并行。中泰证券认为,科技行情尚未走完,多资产团队在最新报告中提到,将主要云厂商资本开支与科技硬件总市值进行拟合,英伟达等美国核心科技股的定价与资本开支依然高度吻合,情绪修复后科技仍是最重要的主线。

中信证券:科技股大幅波动不改AI超级周期

中信证券研报表示,Meta拟出租部分算力的消息再次引发市场对算力过剩的担忧,叠加近几个月来云厂商现金流压力、上游涨价持续性、Capex增速放缓、AI交易过于拥挤等顾虑集中爆发,是导致科技股大幅波动的主要原因。短期来看,Meta此举核心是盘活存量老旧算力资产,考虑到其仍在持续开发先进模型并投建新一代算力硬件,拟出租算力与继续加码算力投资并不矛盾,同时由于近期算力租金仍在上涨,因此算力过剩的担忧并不成立,本轮科技股调整更多的是一次近期全球流动性收紧环境下的资金去杠杆与再平衡过程,而非AI产业趋势发生逆转。而对于中长期叙事,需要高度关注未来几个月是否会出现类似年初OpenClaw与Coding Agent的AI能力出圈时刻。此外,也观察到在海外AI资产进入高拥挤、高关联、高波动阶段后,国际资金开始重新寻找差异化收益来源,具备差异化价值的国产算力“Plan B”仍具韧性,有望获得外资配置。叠加临近业绩期,建议关注业绩确定性高增、估值合理的细分方向:景气度上,推荐叙事向好的国产FAB、设备,以及估值较低的光通信赛道;涨价链上,高AI敞口、先涨价的环节业绩兑现度更高,例如存储、PCB上游等。