全球半导体产业正经历一轮由AI算力需求驱动的超级周期。从英伟达市值突破万亿美元,到三星、SK海力士在HBM(高带宽内存)领域的垄断式扩张,海外半导体龙头在资本市场上演了一轮又一轮的估值重估。然而,将视野拉回A股,中证芯片产业指数的表现却呈现出"跟涨但涨幅不足"的特征。

当我们把中证芯片产业指数与海外标杆——费城半导体指数(SOX)、韩国KOSPI50指数放在同一坐标系下对比不难发现,国内芯片产业不仅近3年累计涨幅大幅落后海外,即便在近1年的AI狂潮中,与韩国等亚太半导体重镇相比也存在明显差距。但这种"落后",恰恰构成了其未来最大的上升空间。

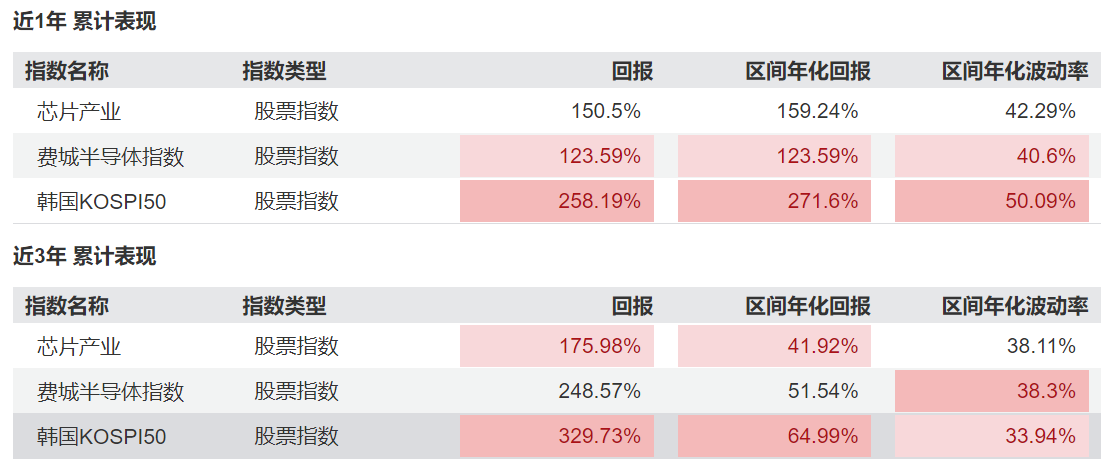

数据说话:近1年、3年涨幅对比,"估值鸿沟"客观存在

先来看近1年的表现。截至最新数据,韩国KOSPI50指数以258.19%的区间回报和271.6%的年化回报一骑绝尘,充分反映了三星电子、SK海力士等全球存储龙头在AI服务器需求爆发期的业绩弹性。

中证芯片产业指数近1年回报为150.5%,区间年化回报159.24%,虽然跑赢了费城半导体指数(123.59%),但与韩国KOSPI50相比,近1年的绝对收益差距超过100个百分点。这意味着,在同样的AI产业浪潮下,国内芯片资产的估值扩张幅度明显弱于拥有全球存储霸主的韩国市场。

如果将时间维度拉长至近3年,这种"落后"更为显著。近3年累计回报数据显示:韩国KOSPI50高达329.73%,费城半导体指数达到248.57%,而中证芯片产业指数仅为175.98%。与费城半导体相比,国内芯片指数3年累计跑输约72个百分点;与韩国KOSPI50相比,跑输幅度更是接近154个百分点。国内芯片产业指数的年化复合收益不仅低于美国半导体龙头集群,更远低于韩国半导体巨头集群。

波动率数据则提供了另一个观察维度。近1年,中证芯片产业指数年化波动率为42.29%,与费城半导体的40.6%基本持平;近3年,中证芯片产业指数波动率38.11%,甚至略低于费城半导体的38.3%。这说明,国内芯片指数并非因为"波动过大拖累收益"而落后,而是在同样的风险水平下,未能获得与海外对等的收益回报。换言之,不是国内芯片产业"太危险",而是它仍有上行空间。

图:国内国外半导体指数收益对比

数据来源:Wind 截至:2026.07.06 注:中证芯片产业指数2021-2025年涨幅分别为32.15%、-37.41%、-2.18%、26.38%、43.15%、74.93%

差距即空间:中证芯片产业指数的上升逻辑

然而,"涨得少"在资本市场中往往意味着"空间更大"。中证芯片产业指数与海外指数的差距,恰恰构成了其未来最具吸引力的投资逻辑。

第一、国产替代从"1.0"进入"2.0",政策与市场的共振强度前所未有。 如果说此前的国产替代更多是"有和无"的问题,那么当前阶段已经升级为"好用和更好用"的竞赛。

以此同时,大基金三期注册资本高达3440亿元,重点投向先进制程、核心设备、AI算力芯片;同时,国内智算中心建设的芯片采购比例要求、国产AI服务器集采放量,都在为本土芯片企业创造真实的市场需求。这种"政策搭台、市场唱戏"的格局,意味着国内芯片企业的业绩弹性有望在未来1-2年加速释放。(数据来源:Wind 截至:2026.07.06)

第二,AI算力基建的"第二梯队"红利。 海外半导体龙头已经充分定价了北美四大云厂商的AI资本开支,但国内AI算力基建的扩张才刚刚进入加速期。随着国产大模型迭代、企业端AI应用落地,以及"东数西算"工程的推进,国内对AI芯片、存储、服务器的需求正从"可选"变为"刚需"。中证芯片产业指数覆盖的正是这一增量市场的核心供给端——当需求曲线右移而供给仍受限于国产替代进程时,量价齐升的逻辑将支撑指数迎来估值与业绩的戴维斯双击。

第三,周期位置与估值修复的双重弹性。 半导体行业具有强周期性,当前全球半导体周期正处于复苏上行阶段。历史经验表明,在周期复苏期,追赶型市场的弹性往往大于成熟市场。国内芯片产业指数当前估值相比费城半导体、韩国KOSPI50仍有明显折价,而随着技术突破(如国产HBM、先进封装、7nm及以下制程)的逐步实现,这种"估值折价"有望向"估值平权"收敛,或带来显著的修复空间。

当前市场环境:全产业链的"国产替代"捕手

政策、生态、性能的三重共振,正在将国产芯片产业推向一个长达数年的高景气周期。但对于普通投资者而言,单押某一家芯片企业,不仅要面对技术路线的不确定性,还要承受高估值与高波动的双重考验。此时,指数化投资的优势便凸显出来。

中证芯片产业指数(H30007.CSI)正是这样一只覆盖全产业链的"国产替代"捕手。指数选取业务涉及芯片设计、制造、封装与测试等领域,以及为芯片提供半导体材料、晶圆生产设备、封装测试设备等物料或设备的50只上市公司证券作为指数样本,以反映芯片产业上市公司证券的整体表现。

其兼顾龙头稳定与中小市值成长潜力,指数中100亿-超1000亿市值股票均有布局,龙头奠定指数基础,中小市值个股数量多、权重较低,贡献成长空间。

产品方面,芯片ETF景顺(159560)紧密跟踪中证芯片产业指数,该产品于2023年11月9日正式成立。自成立以来展现出较强的业绩弹性,截至2026.06.30,该基金近2年收益达299.84%,同期业绩基准涨幅为301.31%,整体表现优异。(数据来源:Wind 截至:2026.06.29 注:该产品于2023年11月9日基金2023-2025年收益分别为 -8.40%、27.40%、42.07%;同期业绩基准涨幅为-2.18%、26.38%、43.15%)

为方便场外投资者参与,景顺长城基金还同步发行了芯片ETF景顺的联接基金,包括景顺长城中证芯片产业ETF联接A(基金代码:024972)和联接C(基金代码:024973)。联接基金主要通过投资于目标ETF,紧密跟踪标的指数,追求跟踪偏离度和跟踪误差最小化,投资目标ETF的比例不低于基金资产净值的90%,为没有证券账户或偏好定投的投资者提供了便捷的场外申购渠道。

常见FAQ解答

Q1:为什么说当前芯片板块重回资金视野?

TrendForce预计2026年九大CSP合计资本支出突破8300亿美元,同比增速高达79%,AI算力需求持续爆发。中证芯片产业指数2026年以来涨幅超50%,近一年涨幅超120%,板块兼具涨价带来的利润弹性与AI算力驱动的长期成长属性。(数据来源:Wind/TrendForce 截至:2026.06.29)

Q2:芯片ETF景顺(159560)有哪些值得关注的产品特点?

产品成立于2023年11月9日,管理费0.50%、托管费0.10%,综合费率0.60%处于行业主流水平。采用完全复制法跟踪中证芯片产业指数,力争日均跟踪偏离度绝对值不超过0.2%,年化跟踪误差不超过2%。流动性良好,能够满足日常交易需求。同时设有场外联接基金(A类:024972,C类:024973),方便无证券账户的投资者参与。(数据来源:Wind/景顺长城基金截至:2026.06.29)

Q3:跟踪的是什么指数?

跟踪中证芯片产业指数(H30007),从沪深A股中选取业务涉及芯片设计、制造、封装与测试,以及为芯片提供半导体材料、晶圆生产设备、封装测试设备等物料或设备的50只上市公司证券作为样本。指数前十大权重股合计占比约60.2%,覆盖寒武纪、兆易创新、澜起科技、中芯国际、海光信息、北方华创、中微公司、长电科技、佰维存储、拓荆科技等全产业链龙头,是反映国内芯片产业核心资产整体表现的代表性指数。(数据来源:Wind 截至:2026.06.29)

Q4:与其他芯片主题产品有哪些差异?

相比仅聚焦单一细分(如存储、设备或设计)的窄基产品,芯片ETF景顺覆盖芯片设计、制造、封测、设备、材料等全产业链,能够分散单一环节的技术路线变更与周期波动风险。相比主动管理型基金,ETF费率更低、持仓透明、每日公布PCF清单,且不受基金经理风格漂移影响,或更适合希望精准跟踪芯片产业Beta收益的投资者。

Q5:ETF比个股有哪些优势?

芯片产业技术迭代快、周期波动大,单一企业可能面临研发不及预期、客户集中度高、国际供应链扰动等风险。ETF通过指数化投资一篮子覆盖芯片设计、晶圆制造、半导体设备及封测环节的50只核心标的,分散单一公司的经营与技术风险。无需深入研究个股基本面与产业链技术细节,即可参与芯片板块景气上行,或更适合普通投资者配置。

(文章来源:界面新闻)