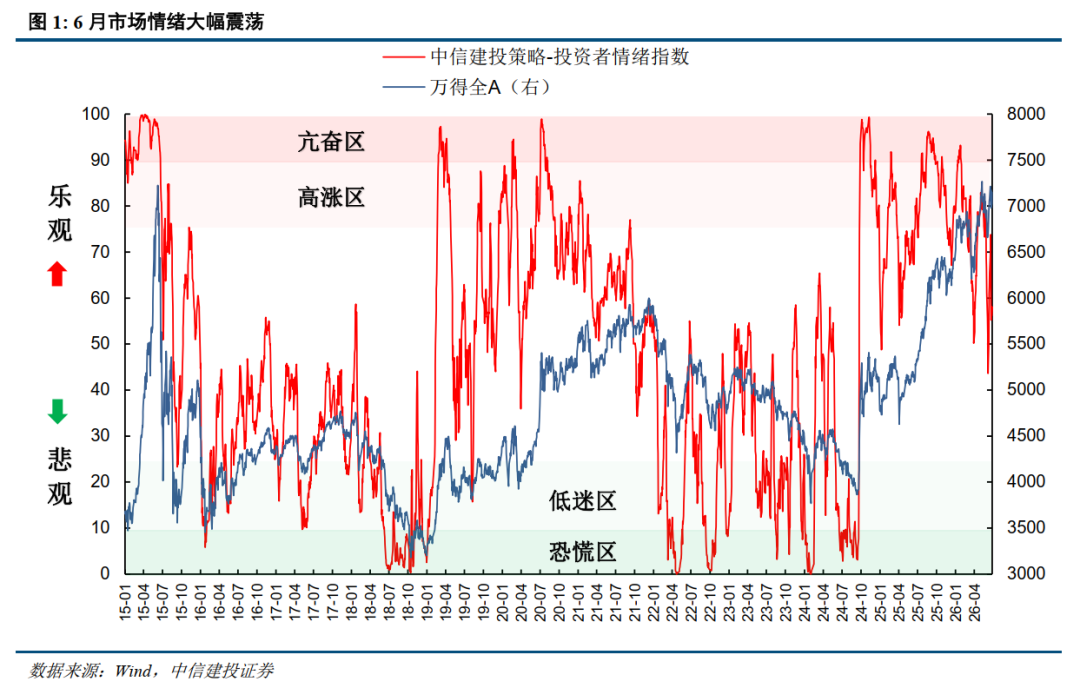

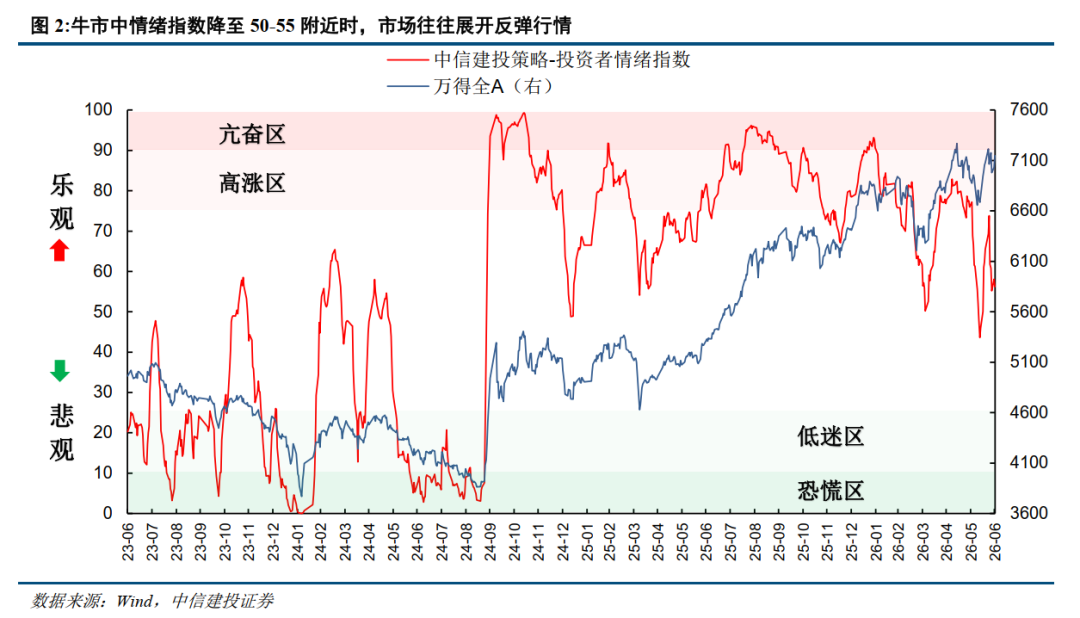

7月3日,中信建投研报认为,6月初,受美联储鹰派信号及科技板块获利回吐影响,情绪指数延续上月下滑趋势。6月8日情绪指数降至55附近后市场开启低位反弹,这也符合牛市中情绪指数降至50-55附近时,市场往往展开反弹行情的经验规律。随后市场情绪大幅震荡,6月11日情绪指数最低降至44以下,之后大幅回升,在6月23日升至73以上。此后,随着市场结构分化加剧,情绪指数再度回落,6月26日又一次接近55并触发反弹行情。

总的来看,当前市场情绪处于牛市中偏低水平,反映市场强弱势水平的分项指标同样处于低位,意味着市场短期反弹动能较强,特别是前期超跌板块有望轮动反弹,这将有助于市场情绪修复。

全文如下

中信建投 | 情绪大幅震荡,结构分化加剧

6月初,受美联储鹰派信号及科技板块获利回吐影响,情绪指数延续上月下滑趋势。6月8日情绪指数降至55附近后市场开启低位反弹,这也符合牛市中情绪指数降至50-55附近时,市场往往展开反弹行情的经验规律。随后市场情绪大幅震荡,6月11日情绪指数最低降至44以下,之后大幅回升,在6月23日升至73以上。此后,随着市场结构分化加剧,情绪指数再度回落,6月26日又一次接近55并触发反弹行情。总的来看,当前市场情绪处于牛市中偏低水平,反映市场强弱势水平的分项指标同样处于低位,意味着市场短期反弹动能较强,特别是前期超跌板块有望轮动反弹,这将有助于市场情绪修复。

情绪大幅震荡,结构分化加剧

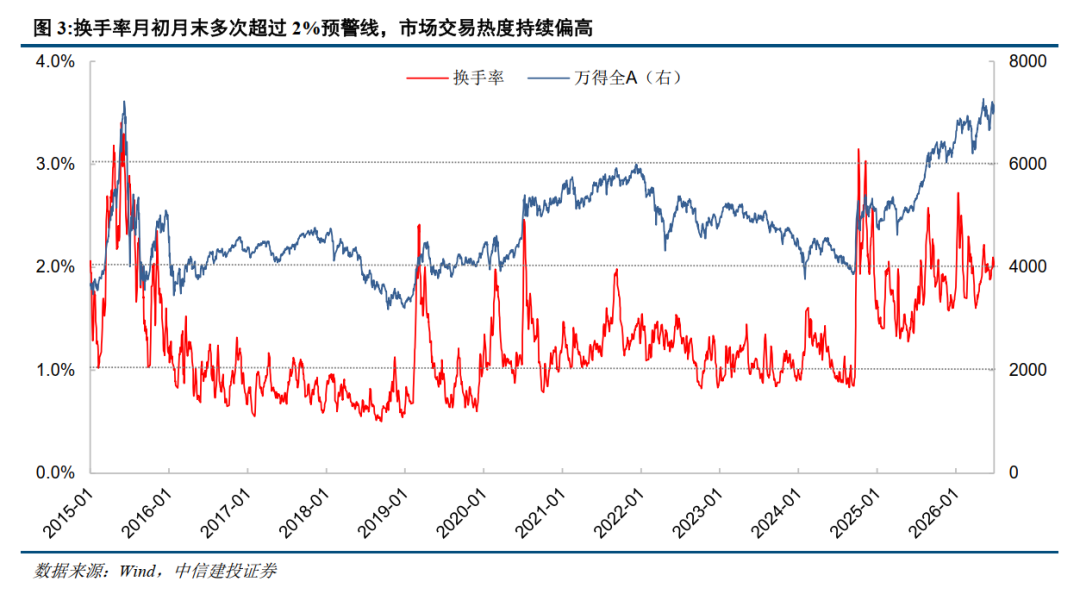

换手率:月初月末两次超过2%预警线,市场交易热度持续偏高。6月初换手率超过2%警戒线,市场交易过热后引发市场回调,月中一度降至2%下方,但月末又再次超过预警线。

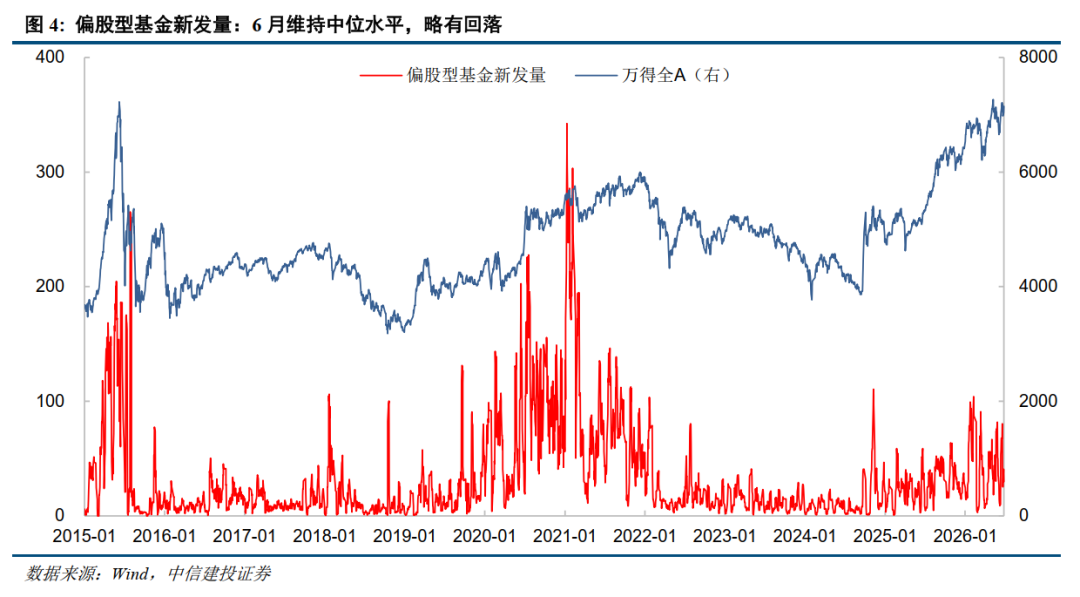

偏股型基金新发量:6月维持中位水平,略有回落。4-5月市场较好的赚钱效应拉动新基金发行持续改善,6月新基金发行有所波动,略有回落,但整体维持中位水平。

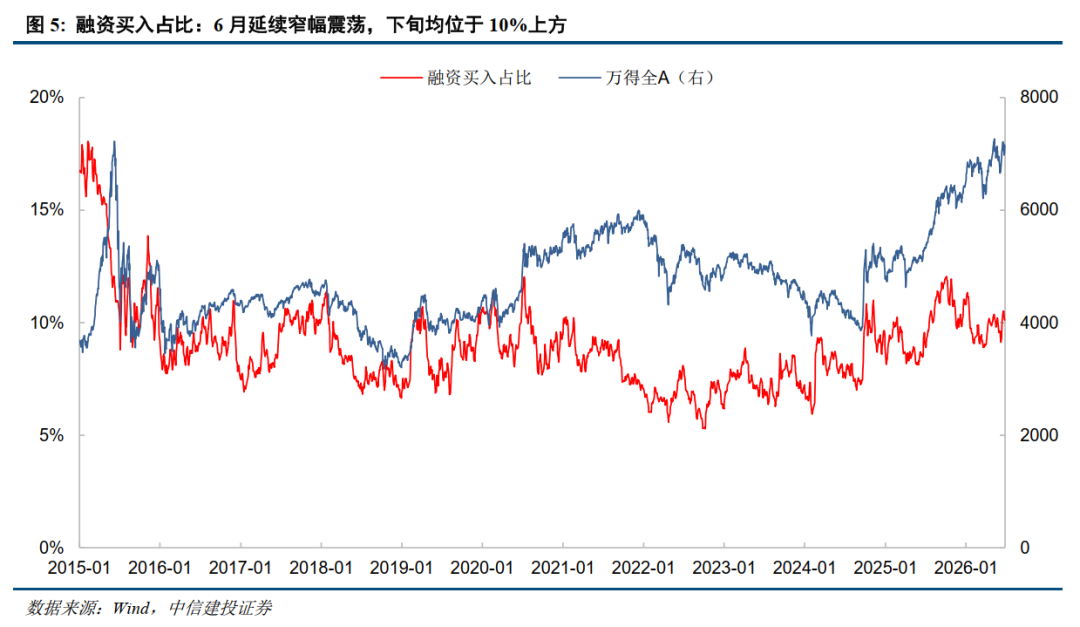

融资买入占比:6月延续窄幅震荡,下旬均位于10%上方。融资买入占比指标6月延续了5月以来的窄幅震荡趋势,下旬均位于10%上方,显示杠杆资金情绪依然高涨。

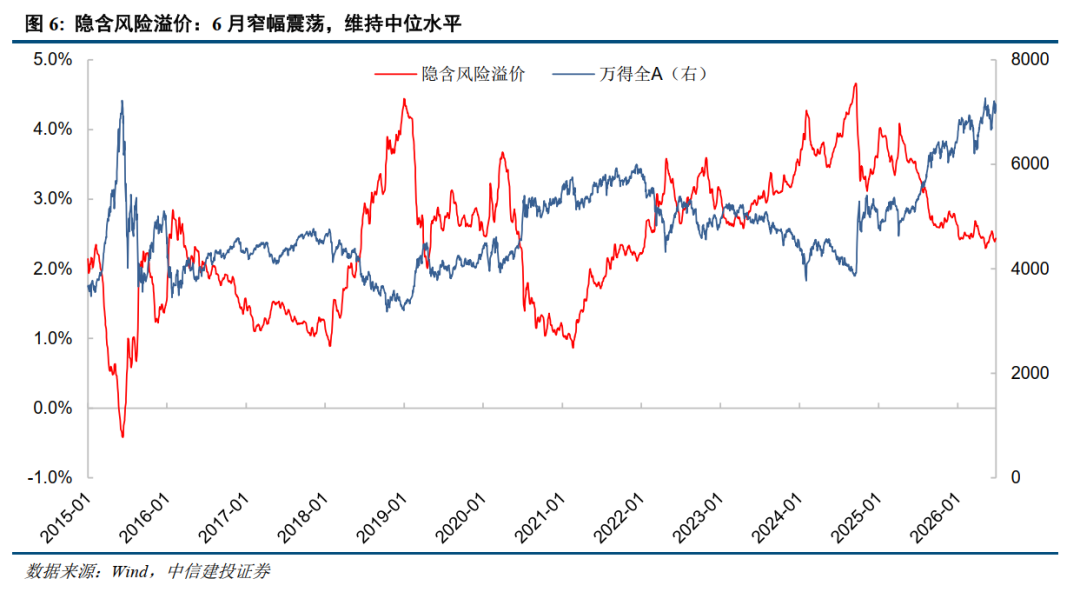

隐含风险溢价: 6月指标先升后降继续窄幅波动,权益资产性价比基本不变,目前依然处于中位水平。

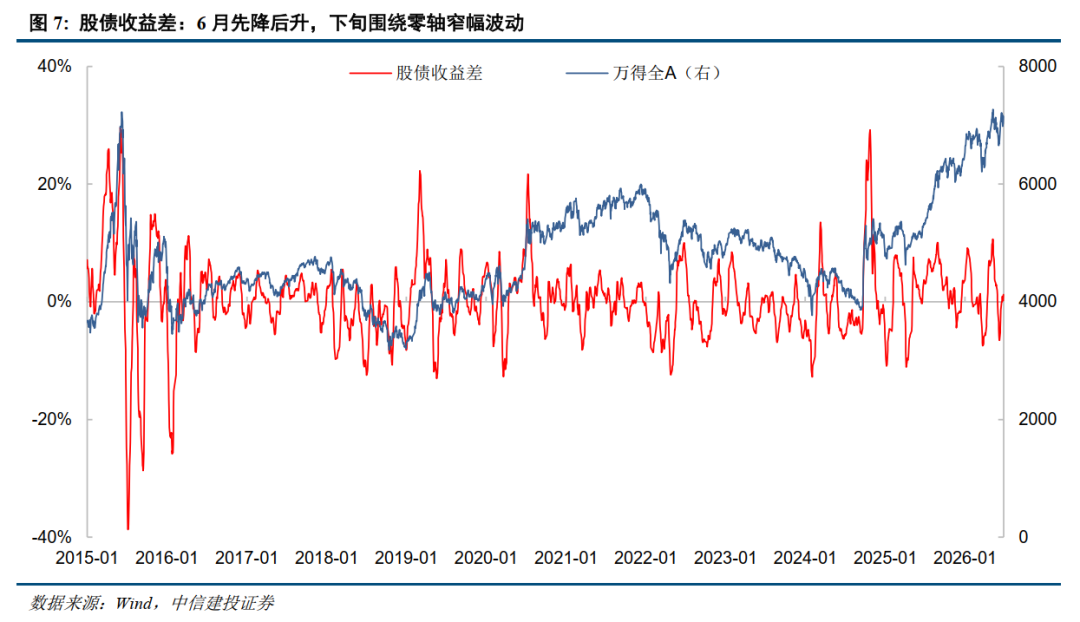

股债收益差:6月先降后升,下旬围绕零轴窄幅波动。指标6月先降后升,月初大幅下滑,月中降至-6.5%后见底回升,下旬开始围绕零轴窄幅波动。

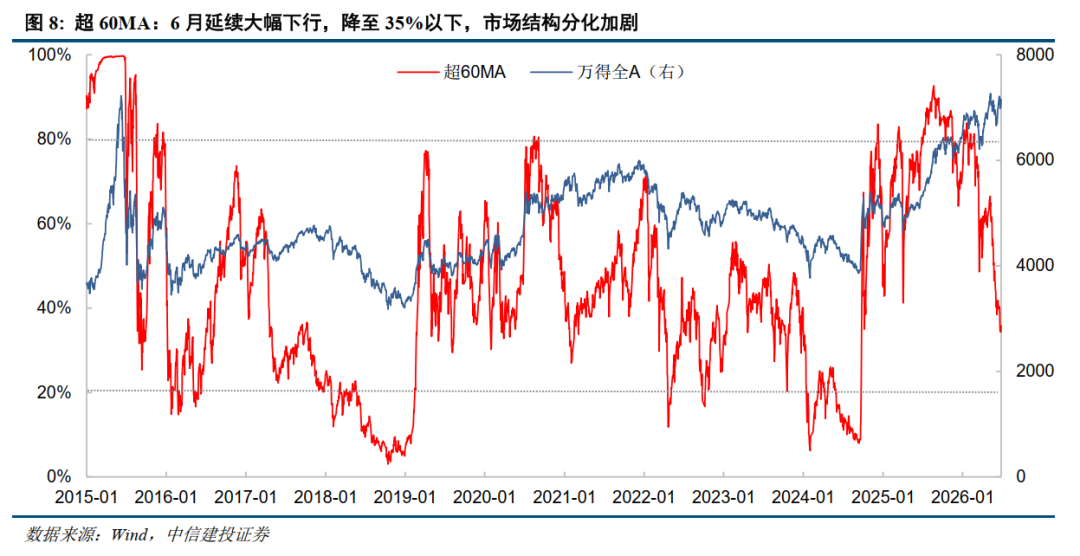

超60MA:5月末指标加速下行并跌破50%后,6月继续大幅下行降至35%以下,市场结构分化进一步加剧。从历史上看,2021年1-2月茅指数见顶时期也出现类似情况,当时指标最低降至27%。

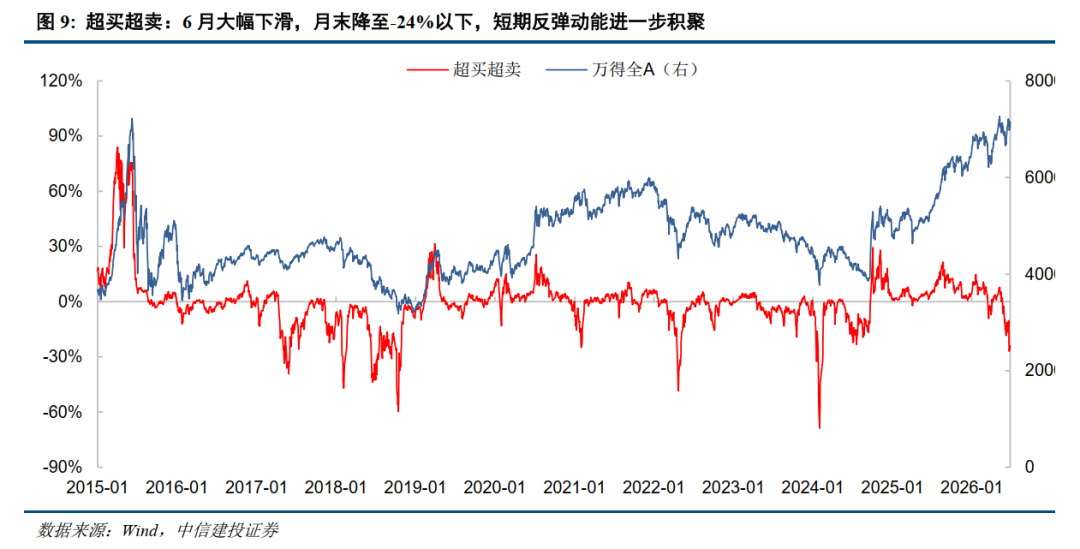

超买超卖:5月末指标降至-6.5%下方,显示市场短期已处于弱势,6月一度降至-27%,月末略有修复到-24%,短期反弹动能进一步积聚。从历史上看,2021年1-2月茅指数见顶时期也出现类似情况,当时指标最低降至-25%。

1)数据统计存在误差:报告数据均由Wind等第三方数据库导出,可能存在第三方数据库之间口径不一致的偏差问题;且由于统计时间问题,数据存在波动可能性;由于最新一日基金发行数据尚未公布,我们对此进行了估算,与实际值相比存在误差可能。

2)模型基于历史数据,对未来预测能力有限:数据统计具有滞后性,可能影响分析结果。模型基于A股近年来历史数据进行统计和分析,对未来预测能力有限;市场情绪可能同时受到政策及其他不可预估事件影响。

(文章来源:大河财立方)