A股主要指数今日走势分化,截止收盘,沪指涨0.44%,收报4112.45点;深证成指跌0.53%,收报16119.17点;创业板指跌1.89%,收报4260.72点;科创50指数跌2.48%,收报5153.04点。沪深京三市成交额达到36831亿,较昨日放量3890亿。行业板块多数收涨,保险、化学制药、证券、农林牧渔、教育、生物制品、机器人、物流、医疗服务板块涨幅居前,稀土、玻璃玻纤、电源设备板块跌幅居前。个股方面,上涨股票数量超过4300只,罕见超过220只股票涨停。

近期中报披露窗口期将至,新药审批、海外BD交易持续释放景气信号。2026年5至6月,国内共计19款新药通过CDE获批上市,25款创新药递交上市申请,15笔跨国医药合作交易落地,产业创新转化节奏保持高位。海外授权交易规模更是实现跨越式增长,2026年一季度国内医药BD交易总额达614亿美元,占全球医药交易规模七成,已超越2024全年总额,机构预判全年交易规模有望突破1500亿美元。大额海外合作既为企业补充经营性现金流,也持续验证国产创新药的全球竞争力。

政策面上,6月29日,国家医保局公布通过初步形式审查的2026年基本医保药品目录和商保创新药目录名单,557个药品通过基本医保目录初审,54个药品通过商保创新药目录初审。多位受访人士在接受记者采访时表示,随着医保持续加大对创新药支持力度,叠加国产创新药上市审批提速、BD出海步伐加快以及商业化能力不断提升,中国创新药正从估值修复迈向价值重塑新阶段。

中金公司2026年下半年生物医药展望指出,虽然受宏观环境、大国关系扰动、流动性轮转等因素影响,创新药板块进入短期估值回调阶段。但从产业趋势来看,中国创新药BD与临床数据读出依旧保持良好的发展趋势,license out和new co等形式证明中国创新药正在不断国际化。国金证券认为,在全球创新药资产景气度加强的背景下,当前的中国创新药板块面临基本面向上、估值向下的背离,具备极高弹性的底部投资价值。

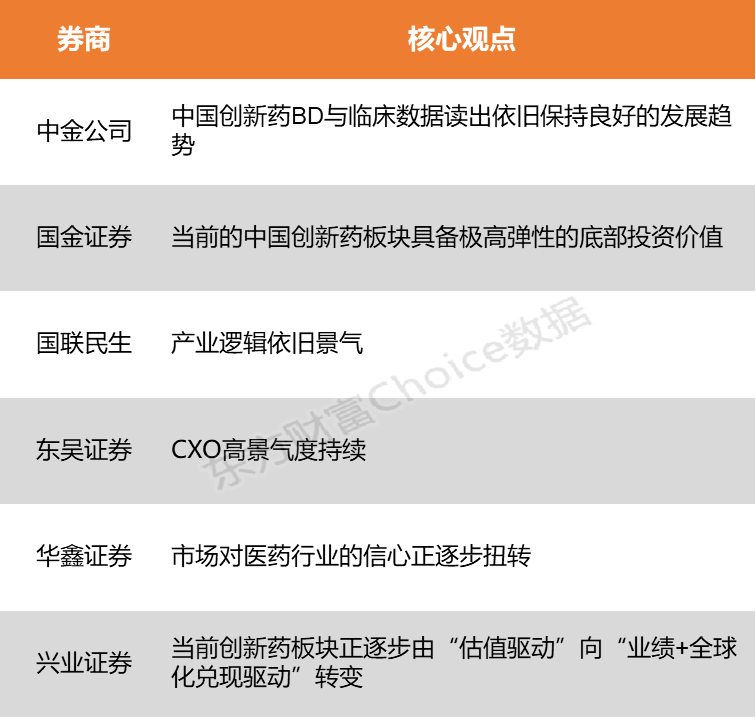

中金公司:中国创新药BD与临床数据读出依旧保持良好的发展趋势

虽然受宏观环境、大国关系扰动、流动性轮转等因素影响,创新药板块进入短期估值回调阶段。但从产业趋势来看,中国创新药BD与临床数据读出依旧保持良好的发展趋势,license out和new co等形式证明中国创新药正在不断国际化。国内外良好的医药产业投融资,为产业带来新一轮研发投入的同时,也为上游CXO等产业带来潜在订单,制药供应有着较强业绩增长确定性。一方面看好医疗科技进取属性:除创新药的突破与国际化外,AI制药与脑机接口等新技术的发展同样可圈可点,部分国产器械也慢慢走出结构性的国际化机会;另一方面,高分红医药股估值相对低位,并购整合带来价值重估机会的同时,也有望积聚新的成长动力。

国金证券:当前的中国创新药板块具备极高弹性的底部投资价值

随着国内创新药企临床管线全球竞争力持续提升、医保政策及商保对创新药加速倾斜,多家创新药企有望持续步入业绩收获期。在全球创新药资产景气度加强的背景下,当前的中国创新药板块面临基本面向上、估值向下的背离,具备极高弹性的底部投资价值。

国联民生:产业逻辑依旧景气

上周医药继续超额表现,原因有:市场风格近期极限演绎有再均衡诉求。上市公司等产业资本持续底部增持回购。卖空动能在逐步衰竭。产业逻辑依旧景气。美股医药表现强势;在上述市场风格状态下,叠加业绩期预期,创新药供应链成为了反弹突破口,作为产业逻辑很顺的创新药也有一定表现。

东吴证券:CXO高景气度持续

CXO高景气度持续,业绩逐季向好。新分子赛道多肽CDMO供需两旺,头部公司产能领先,业绩持续亮眼。22家CXO上市公司2026Q1实现收入、归母净利润、扣非归母净利润总额增速分别同比增长18.6%、21.9%、63.5%,业绩逐季度改善。特别是新分子赛道如多肽CDMO持续高景气,估计全球、中国多肽CRDMO市场销售收入2023-2032年复合年增长率约22.0%、25.9%。头部公司产能利用率高位运行,并且持续扩充产能,如药明康德多肽固相合成反应釜总体积已超10万L,凯莱英预计至2026年底达6.9万L。而MNC多肽大品种主要集中于头部公司,市场集中度高。随着更多的多肽品种进入商业化阶段,公司业绩有望超预期表现。

华鑫证券:市场对医药行业的信心正逐步扭转

回顾十一年来医药行业的整体表现,医药行业指数已基本回到2015年年初水平,但创新药指数相对于2019年年初仍有可观的涨幅。2026年以来,创新药指数较年初有一定调整,更多是市场行业偏好的影响。6月份以来,已有药明康德等企业开始公告回购或增持方案,逐步扭转市场对医药行业的信心。

兴业证券:当前创新药板块正逐步由“估值驱动”向“业绩+全球化兑现驱动”转变

当前创新药板块正逐步由“估值驱动”向“业绩+全球化兑现驱动”转变。近两年是中国创新药出海的“大年”,而BD交易落地是出海的第一步,随着后续海外三期临床的开启,海外上市确定性提升,基于产品潜在销售峰值和成功率的提升,估值有望持续提升。

(本文不构成任何投资建议,投资者据此操作,一切后果自负。市场有风险,投资需谨慎。)

(文章来源:东方财富研究中心)