电子化学品在全球芯片产业链中正扮演越来越重要的角色。继六氟化钨后,又一电子化学品-电子级氢氟酸因涨价引发资本市场关注。

据百川盈孚,6月29日国内UP/UPS级电子级氢氟酸价格7885/8750元/吨,较年初已上涨19%/17%,涨价原因除成本端硫酸、萤石价格有所上涨,需求端AI算力扩张和半导体制造升级也助推了此轮涨价。

而众多化工企业纷纷布局,多氟多、巨化股份、昊华科技等介入电子级氢氟酸、高端氟树脂等氟化工产品。

电子级化工材料是半导体芯片制造过程中不可或缺的化学品,薄膜沉积、清洗、蚀刻、光刻、抛光等诸多环节都要用到它们。

据财联社,国家统计局官方数据显示,2026年1-5月国内规模以上高技术制造业利润同比大涨44.7%,强力拉动整体工业利润修复,其中细分赛道电子专用材料制造行业利润同比暴涨665.4%,增速断层领跑全工业板块。

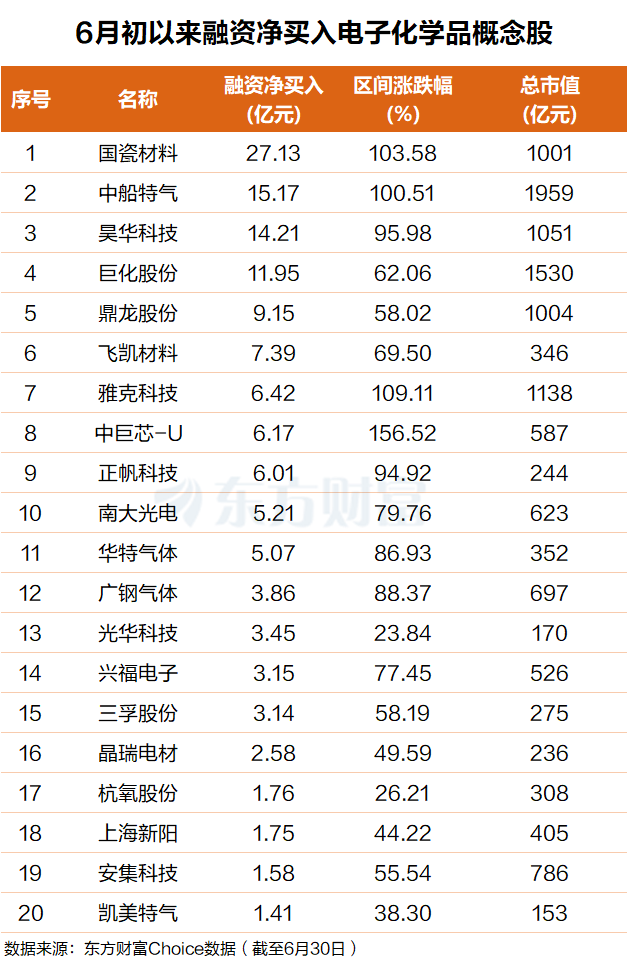

杠杆资金:净买这些电子化学品概念股

东方财富Choice数据显示,自今年6月以来,杠杆资金抢筹了一批电子化学品概念股,其中国瓷材料排名第一,融资净买额超27亿元;中船特气排名第二,融资净买额超15亿元。

国产替代空间广阔

据上证报,当前全球半导体产业稳步复苏,产业链自主可控成为行业发展关键,高纯电子信息材料迎来广阔国产替代空间。

比如据华泰证券测算,2028年大陆境内晶圆厂12英寸晶圆产能有望超过350万片/月,以单片晶圆耗用2.5-3kg电子级氢氟酸计算,则2028年大陆境内晶圆厂对氢氟酸需求有望达到10-12万吨/年,若按G5级占比40-50%计算,则G5级产品需求量达5-6万吨/年,较2025年增长30-50%。

华泰证券同时强调,G5级电子级氢氟酸的紧缺程度与生产门槛最高,国产产品在高端晶圆制造领域的规模化替代有望开启。截至2025年末,国内G5级氢氟酸有效产能约7至10万吨/年,随着下游客户认证持续推进与本土产能释放,国内企业有望在量价齐升的行业环境中实现盈利增长。

招商证券研报指出,2026年电子化学品行业将在宏观经济回暖与“双碳”目标驱动下,经历从“资源驱动”向“技术驱动”的深刻变革,行业有望在供需格局优化、政策红利释放、技术创新加速及下游需求回暖的多重驱动下迎来周期性复苏并实现温和增长,“绿色低碳”与“可持续发展”已确立为行业演进的核心主线,而“技术创新”与“国产创新”将成为推动行业高质量发展的双引擎。

(文章来源:东方财富研究中心)