6月以来,近40家上市公司密集调整定增方案,将向特定对象发行股票的定价基准日从提前锁定的锁价发行调整为随行就市的市价发行。

这场步调一致的调整,意味着依托锁价定增进行的低成本套利空间正被收窄。记者从投行人士处了解到,近日收到相关要求需调整定增方案重新定价,或旨在避免上市公司通过锁价发行方式短期套利。这意味着未来锁价定增模式或面临进一步收紧。

资深人士进一步分析,在随行就市的定价逻辑下,投行定价与窗口把控能力迎来实打实的考验,进一步放大了发行端择时与估值平衡的难度。

近40家上市企业修改定增锁价公告

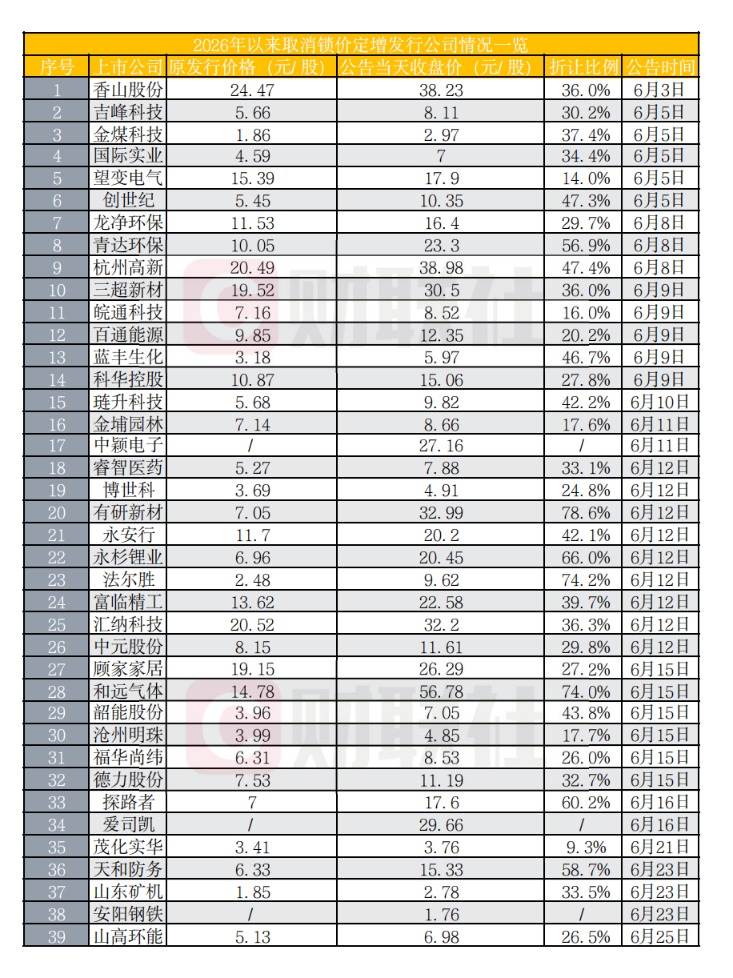

据公告不完全统计,截至目前,6月内已有39家上市公司发布调整向特定对象发行股票发行价格和发行数量的公告,集体转向市价发行。在6月密集取消锁价发行的公告中,香山股份是首家采取行动的A股企业。

公司于6月3日公告,2025年度向特定对象发行股票定价基准日由“公司第七届董事会第5次会议决议公告日”调整为“发行期首日”,发行价格由“24.47元/股”调整为“不低于定价基准日前20个交易日公司股票交易均价的80%”。这是2026年内首家将发行定价基准日从锁价发行切换为更贴近二级市场股价的定价模式。

继香山股份之后,这股调整浪潮迅速蔓延。时间分布上,6月5日、6月8日、6月9日、6月12日成为公告高峰,其中6月12日单日共9家上市公司集中发布公告,成为年内取消锁价发行最为密集的一天。

调整动机来看,多家上市公司在公告中明确提及了保护中小投资者利益的考量。国际实业于6月5日发布的公告中表示,定价基准日及发行价格的调整是根据市场形势,结合保护上市公司中小投资者利益原则,充分研判后的择机决定。此外,包括望变电气、皖通科技、蓝丰生化、睿智医药、永杉锂业、富临精工、汇纳科技、和远气体在内的多家公司均指出,为更好保护中小投资者权益而调整定价基准日与发行价格。

价差背后是可观的溢价空间

锁价发行与市价发行之间的价差,是理解此次密集调整的关键切口。

记者梳理39家调整方案的公司发现,发布调整定增方案公告当日的股价与原锁价发行价格相比,折让比例大多都处于双位数区间,部分项目甚至呈现出惊人的溢价空间。

从极端案例来看,有研新材未调整前原发行价为7.05元/股,对比公告当日收盘价32.99元/股,折让比例高达78.6%;法尔胜原发行价2.48元/股,对比当日收盘价9.62元/股,折让比例达74.2%;青达环保原发行价10.05元/股,对比收盘价23.3元/股,折让比例为56.9%。

这意味着,若按原锁价方案执行,认购方将以不到市场价三成的价格获得股份,短期溢价空间巨大。

从分布结构来看,39家公司中,折让比例超过50%的共有7家,占比约18%;折让比例在30%-50%区间的有14家,占比约36%;折让比例在10%-30%区间的有15家,占比约38%;折让比例低于10%的仅3家。换言之,超过半数的公司原锁价方案较市场价折让超过30%,锁价发行的低价优势极为明显。

即便是折让比例相对较低的案例,如茂化实华(9.3%)、皖通科技(16%)、金埔园林(17.6%),其锁价仍较市价存在一定空间。

这种系统性的价差存在,一方面使得参与方以低于市价的价格获得股份,若后续股价上涨,能获得“折价+涨幅”的双重收益;另一方面,会侵蚀中小股东权益,客观上构成了制度性套利空间。

为何迎来如此密集调整?

实际上,此前就有调整定价基准日的传闻。针对此次多家集中调整锁价定增发行方案原因,财联社记者从部分投行人士处了解到,近期接到相关要求,需对定增项目重新定价,核心旨在避免上市公司通过锁价发行方式短期套利。

有投行人士告诉记者,此次调整背后跟市场部分项目的变通操作,违背监管规则也有关。

定价基准日是定增发行方案中具备核心影响的关键条款。股东大会当初审议通过的是董事会锁价模式方案,若变更定价基准日,本质是重构整套发行定价规则,属于法规明确界定的“发行方案重大调整”,需召开董事会、提交股东大会再次表决通过后方可更新申报材料。

然而,记者在采访中了解到,当前有部分处于交易所审核阶段的锁价定增项目,在实操中直接修改方案、把基准日后移,仅由董事会出具补充公告即报送更新材料,不再重新召开股东大会履行二次审议程序,旨在压缩审核周期、减少股东沟通成本,却与注册制下定增审核的硬性监管规则直接相悖。

据投行人士分析,这种“钻空子”的做法,或也是触发此次取消锁价发行,集中纠偏的诱因之一。

向市价发行调整将带来哪些变化?

此次定价机制调整,对市场各参与主体都将产生深远影响。

对参与定增的投资者来说,定价基准日改为发行期首日后,折价保护大幅收窄,投资决策更依赖于对公司基本面和发行时点估值水平的独立判断。

对上市公司而言,发行价格更贴近市价,意味着融资规模的不确定性增加,但也减少了低价增发稀释中小股东权益的质疑。多家公司在公告中强调“保护中小投资者权益”,正是对这一市场关切的回应。

对中介机构而言,定价机制的调整正在重塑业务链条的核心环节。定价工作的关键转变为对发行期市场窗口和合理估值区间的精准把握,这对投行与券商其余部门的市场研判能力提出了更高要求。

与此同时,由于投资者参与意愿的不确定性上升,若发行期恰逢市场低迷或公司股价承压,认购不足甚至发行失败的风险随之加大,进一步放大了发行端择时与估值平衡的难度。

有投行人士分析,未来可能取消锁价定增,转向市场化定价。投资者需要真正基于公司基本面判断价值,而非依赖制度性折价获取安全垫。

(文章来源:财联社)