报告摘要

●牛市多回调:当前牛市没有结束,但要降低斜率预期

本周市场波动显著放大,尤其是周二和周五出现明显下跌。很多投资者最关心的问题是:这是不是牛市结束的信号?科技是不是要结束?我们的判断比较明确:牛市多回调,当前牛市没有结束;但坚定牛市信心的同时,也要降低斜率预期。当前市场并非趋势性反转,而是牛市进入第三年后,估值、拥挤度、景气稀缺性共同约束下的一次波动加剧。从6月8日以来,市场虽然经历多次波动,但整体仍是上涨,并没有趋势性破位;本周下跌也不仅仅是A股自身的问题,日韩股市同样出现明显调整,说明背后有全球风险偏好冲击、资金交易拥挤降温等共性因素。更重要的是,从DDM三要素来看,盈利端并未全面恶化,流动性端并未明显收紧,风险偏好端虽有波动但还不是全面塌陷。这是牛市过程中的回调,而不是牛市之后的回落。

●微观结构拥挤是风险,但不是简单的“见顶信号”

市场现在最担心的是微观结构过于拥挤。这个担心有一定的道理,但不能把“拥挤”简单等同于“见顶”。历史上看,过度拥挤本身并不一定直接导致牛市结束,它真正的作用是:触发市场重新对所有客观条件进行重定价。当交易变得愈发拥挤时,市场会重新审视:盈利是否还够强?流动性是否还支撑?政策是否转向?估值是否已经透支?主线是否还具备吸引力?当前来看,科技仍然是市场里“盈利+叙事”结合度最高的方向。我们不认为科技主线已经被破坏,当前的问题不是“科技还能不能买”,而是科技内部需要重新筛选,重新寻找真正具备盈利兑现能力和增长斜率上修能力的品种。即未来科技不再是简单买β,而是要从“有AI”进入到“有G、有ΔG、有兑现”的阶段。

● 风险确实在积累,不能继续线性外推

我们也必须承认,当前风险正在积累。(1)景气的稀缺性进一步提升。虽然一季报能看到科技、部分周期和消费均在改善,但4、5月份的高频经济数据已经出现生产端和需求端的进一步劈叉:生产在持续改善,但需求端偏弱。(2)成交量大幅放大的背景下,小微盘却仍在被持续吸血,这是A股历史上并不常见的现象。(3)A股整体估值已经不低,继续拔估值的空间明显变小。当前市场不是简单的“全面泡沫化”,而是:整体估值已经不便宜,但并未全面极端;估值继续拔升的空间变小,市场对盈利兑现的要求会越来越高。(4)AI是高景气和高估值的交集,短期利空会加大波动,但底层逻辑没有被破坏。AI仍然是全球最强产业叙事,但无论A股还是美股,AI投资均已处在较高估值和较高拥挤度位置,后续需要进一步精筛G和ΔG。

● 投资建议:坚定牛市信心,降低斜率预期,科技仍是主线

牛市多回调,当前牛市没结束;但牛市进入第三年后,市场不能再靠估值和情绪单腿走路。中期看,配置重心不应停留在简单的顺周期修复,也不应机械回到前期最拥挤的科技方向,而应寻找“二次点火 + 叙事张力”的交集。

具体方向上,科技仍是当下最具“二次点火 + 叙事张力”结合度的主线;在科技之外,有色和化工也值得阶段性重视,尤其是在美伊阶段性缓和背景下,有色和化工前期受到的压制得到缓和,后续可能有较为明显的修复行情。

重点关注四类方向:

(1)科技内部具备盈利验证和边际改善的方向:国产算力、半导体、PCB等AI硬件链中真正有订单和利润兑现的环节;

(2)科技外溢带来的新景气方向:电力设备、电力、能源金属、液冷等;

(3)具备产业趋势和叙事扩张能力的新方向:商业航天、军工、低空经济、机器人等;

(4)阶段性再平衡中具备修复弹性的方向:有色、化工、机械设备等,但需要进一步筛选是否具备持续的G和ΔG。

● 风险提示:宏观政策超预期变动;地缘风险超预期升级;历史不代表未来。

报告正文

01

牛市多回调,当前牛市尚未结束

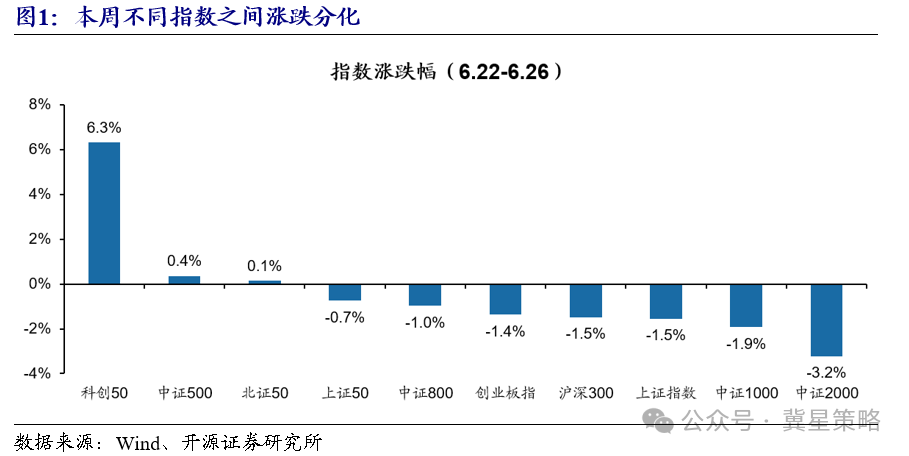

本周(6.22-6.26)市场波动显著放大,尤其是周二和周五出现明显下跌。很多投资者最关心的问题是:这是不是牛市结束的信号?科技是不是要结束?

我们的判断比较明确:牛市多回调,当前牛市没有结束;但坚定牛市信心的同时,也要降低斜率预期。当前市场并非趋势性反转,而是牛市进入第三年后,估值、拥挤度、景气稀缺性共同约束下的一次波动加剧。后续行情仍有空间,但不能再用前期的斜率简单线性外推。

首先,本周的回调并不意味着牛市结束。从6月8日以来,虽然市场中间经历了多次明显波动,但整体仍是上涨,并没有趋势性破位。我们认为,本周调整更像是牛市过程中的一次波动加剧,而不是牛市终结的起点。

同时,本周下跌也不仅仅是A股自身的问题。从全球市场看,日韩股市同样出现明显调整,甚至部分市场的波动更为剧烈。这说明本轮波动背后有全球风险偏好冲击、资金交易拥挤降温等共性因素,并不是A股基本面单独恶化。

更重要的是,从我们一直跟踪的DDM三要素来看,当前并没有出现牛市结束所需要的系统性条件。

第一,盈利端并未全面恶化。相反,从一季报和最新工业企业利润数据看,科技和部分周期方向仍在改善。2026年1-5月,规模以上工业企业利润总额同比增长18.8%,较3月的15.5%、4月的18.2%进一步上行;其中,计算机、通信和其他电子设备制造业利润同比增长103.9%,有色金属冶炼和压延加工业同比增长117.1%,化学原料和化学制品制造业同比增长71.6%。

第二,流动性端并未出现明显收紧。国内宏观流动性环境仍偏呵护,央行在6月末重启隔夜回购;信用需求虽偏弱,但并未构成对权益市场的系统性压制。

第三,风险偏好端确实出现波动,但还不是全面塌陷。当前的问题更多是高景气、高估值、高拥挤资产在短期利空下放大波动,而不是所有风险资产同时进入趋势性下行。

因此,我们不认为本轮调整是牛市结束。更准确地说,这是牛市过程中的回调,而不是牛市之后的回落。

02

微观结构拥挤是风险,但不是简单的“见顶信号”

市场现在最担心的是微观结构过于拥挤。这个担心有一定的道理,但不能把“拥挤”简单等同于“见顶”。

我们在4.24《再论微观结构和景气投资》以及后续多篇报告当中明确复盘,历史上看,过度拥挤本身并不一定直接导致牛市结束,它真正的作用是:触发市场重新对所有客观条件进行重定价。当交易变得愈发拥挤时,市场不仅仅会波动阶段性放大,更重要的是,市场会重新审视:盈利是否还够强?流动性是否还支撑?政策是否转向?估值是否已经透支?主线是否还具备吸引力?

所以,历史上微观结构拥挤后的风格切换并不是单纯因为“拥挤”这一个指标,而是因为市场重新评估后发现,原来的主线不再具备最强的产业边际改善、不再具备最强的叙事张力,也不再具备最强的盈利兑现能力。

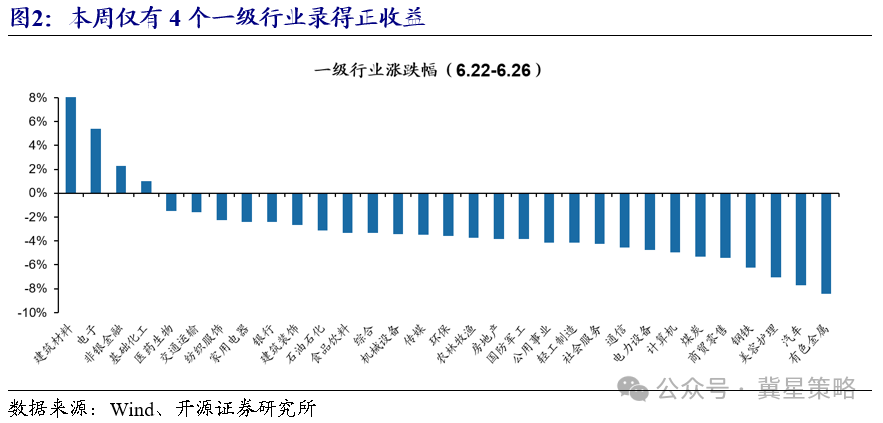

但我们把目光放到当下:当前来看,科技仍然是市场里“盈利+叙事”结合度最高的方向。一季报中,电子、计算机、电力设备等方向盈利改善明显;同时,从产业趋势看,AI、国产算力、AI硬件上游、电力设备等方向仍然具备较强的中期逻辑。

因此,我们不认为科技主线已经被破坏。当前的问题不是“科技还能不能买”,而是科技内部需要重新筛选,重新寻找真正具备盈利兑现能力和增长斜率上修能力的品种。即未来科技不再是简单买β,而是要从“有AI”进入到“有G、有ΔG、有兑现”的阶段。

03

但风险确实在积累,不能继续线性外推

但我们也必须承认,当前风险正在积累,而且这轮行情中出现了一些非常特殊的现象。

(1)景气的稀缺性进一步提升。

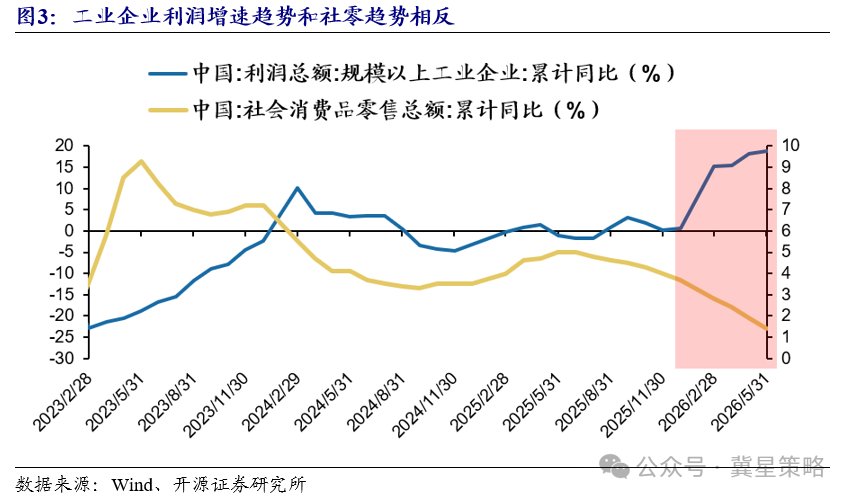

虽然一季报能看到科技、部分周期和消费均在改善,但4、5月份的高频经济数据已经出现生产端和需求端的进一步劈叉:生产在持续改善,但需求端偏弱。2026年1-5月,规模以上工业企业利润总额同比增长18.8%,较3月的15.5%、4月的18.2%进一步上行,其中,计算机、通信和其他电子设备制造业利润同比增长103.9%,有色金属冶炼和压延加工业同比增长117.1%,化学原料和化学制品制造业同比增长71.6%。但同一时期,5月社会消费品零售总额同比下降0.6%,1-5月累计同比仅增长1.4%,需求端明显弱于生产端。

这意味着,当前市场不是没有景气,而是景气变得更加稀缺。这也解释了为什么资金当前会向少数具备盈利兑现能力的方向集中。

(2)成交量大幅放大的背景下,小微盘却仍在被持续吸血。

这是A股历史上并不常见的现象。通常而言,牛市放量阶段,小微盘往往会受益于风险偏好扩散。但这一次,在成交量持续高位的同时,公募、私募中的小盘、微盘产品反而还在面临赎回压力,小微盘持续失血。

上一次类似的情况,发生于2020年下半年,并最终在2021年2月前后达到阶段高点。当时市场并不是没有行情,而是结构高度集中,少数高景气资产持续吸收流动性,直到估值、拥挤度和盈利预期之间的矛盾集中释放。

(3)A股整体估值已经不低,继续拔估值的空间明显变小。

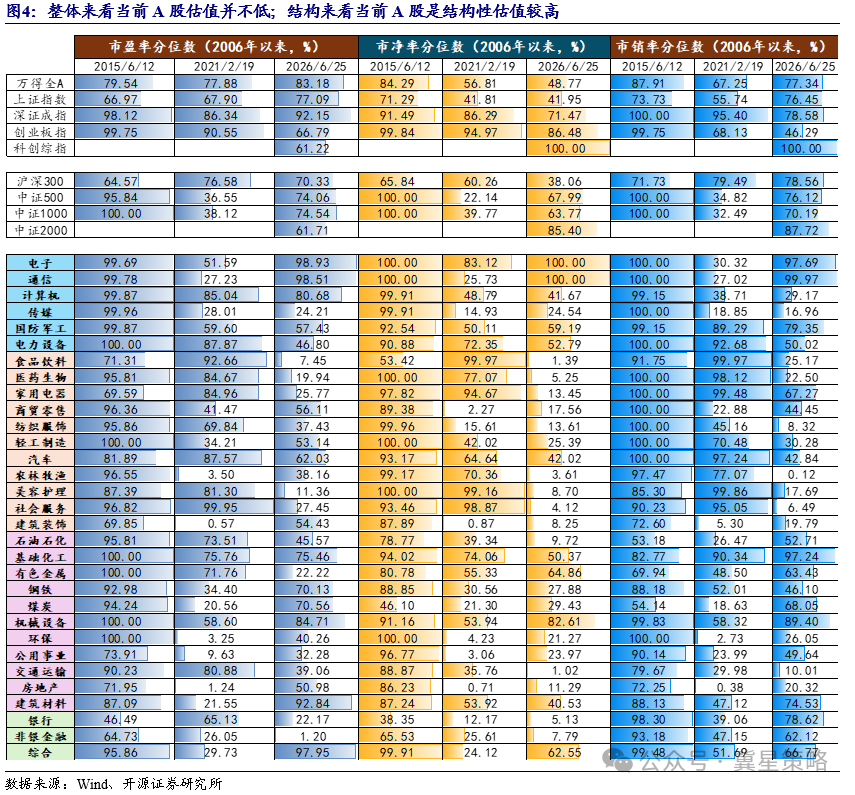

从2006年以来的估值分位看,截至2026年6月25日,万得全A市盈率分位已经达到83.18%,高于2015年6月的79.54%和2021年2月的77.88%;上证指数、深证成指的市盈率分位也分别达到77.09%和92.15%。这说明,从PE角度看,当前市场整体估值修复已经比较充分。

但另一方面,当前万得全A市净率分位只有48.77%,市销率分位为77.34%,并没有达到2015年、2021年那种更全面的极端状态。从行业来看,极端估值分位数的行业也没有2015年和2021年那么多。

所以,当前市场不是简单的“全面泡沫化”,而是:整体估值已经不便宜,但并未全面极端;估值继续拔升的空间变小,市场对盈利兑现的要求会越来越高。

(4)AI是高景气和高估值的交集,短期利空会加大波动,但底层逻辑没有被破坏。

如图4,从行业估值分位看,电子、通信、计算机等科技方向估值已经处在较高位置,这说明科技资产已经处在高景气和高估值的交集,短期利空自然会被放大。

但这并不意味着AI逻辑被破坏。我们更倾向于认为,AI泡沫论往往和美债利率上行如影随形。

①2023年8-10月,市场开始集中讨论“AI变现困难”“GPU资本开支无底洞”,背后对应的是10年期美债利率快速上行,并在2023年10月一度突破5%。

②2024年4-6月,美国通胀数据连续超预期,降息预期回落,10年期美债利率快速上行至4.6%以上,科技股和AI产业链也出现了较明显回撤;随后Sequoia发布《AIs $600B Question》,系统性质疑AI基础设施投入与终端收入之间的缺口。

③2025年12月,Oracle、Broadcom等公司再度引发市场对AI资本开支、债务融资和盈利兑现的担忧,AI交易也出现明显降温。

近期AI泡沫论再度升温,围绕Anthropic收入斜率、英伟达股价表现、token价格战、存储周期乃至苹果产品涨价等讨论明显增多,背后同样对应本轮美债利率上行和金融条件收紧。

我们的判断是,AI仍然是全球最强产业叙事,底层逻辑并未被破坏。但无论A股还是美股,AI投资均已处在较高估值和较高拥挤度位置。后续科技股投资不能再只看“有没有AI”,而要进一步精筛G和ΔG:只有能够持续兑现增长,并且增长斜率还能继续上修的品种,才有望成为后续最强的科技资产。

04

投资建议:坚定牛市信心,降低斜率预期,科技仍是主线

牛市多回调,当前牛市没结束;但牛市进入第三年后,市场不能再靠估值和情绪单腿走路。后续最重要的不是逃离主线,而是提高盈利要求。中期看,配置重心不应停留在简单的顺周期修复,也不应机械回到前期最拥挤的科技方向,而应寻找“二次点火 + 叙事张力”的交集。继续改善的方向。

但同时,市场的风险确实在积累。牛市已经逐步进入第三年,单纯依靠估值拔升的空间越来越小,后续市场空间需要更多靠盈利兑现来打开。估值分位已经不低,微观结构拥挤也在上升,景气又变得更加稀缺,这意味着行情的斜率大概率要低于前期。

因此,科技主线仍然没有被破坏,但科技投资的难度在提升。后续不能再用“科技=上涨”来线性外推,而要更加重视盈利的确定性和兑现能力。我们建议重点关注同时具备G和ΔG的“二次点火”资产,也就是既有较高景气基础,又有边际景气继续改善的方向。

具体方向上,科技仍是当下最具“二次点火 + 叙事张力”结合度的主线,在科技之外,有色和化工也值得阶段性重视,尤其是在美伊阶段性缓和背景下,有色和化工前期受到的压制得到缓和,后续可能有较为明显的修复行情。

重点关注四类“二次点火 + 叙事张力”方向:

(1)科技内部具备盈利验证和边际改善的方向:国产算力、半导体、PCB等AI硬件链中真正有订单和利润兑现的环节;

(2)科技外溢带来的新景气方向:电力设备、电力、能源金属、液冷等;

(3)具备产业趋势和叙事扩张能力的新方向:商业航天、军工、低空经济、机器人等;

(4)阶段性再平衡中具备修复弹性的方向:有色、化工、机械设备等,但需要进一步筛选是否具备持续的G和ΔG。

05

风险提示

宏观政策超预期变动;

地缘政治超预期升级风险;

历史数据不代表未来表现。

(文章来源:开源证券)