6月26日晚间,协创数据(300857)抛出重磅定增预案。公司于6月26日召开第四届董事会第十七次会议也审议并通过了此次定增相关议案。公司本次发行的募集资金总额不超过80亿元(含本数)。若能落地,可能成为年内创业板最大再融资预案!

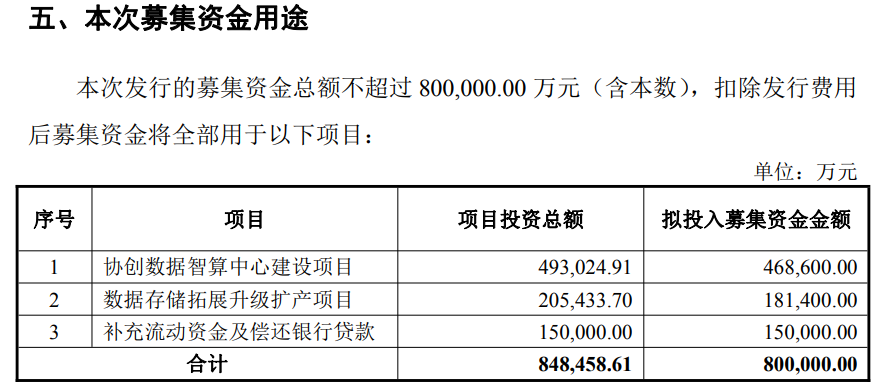

预案显示,扣除发行费用后将用于以下项目:协创数据智算中心建设项目、数据存储拓展升级扩产项目、补充流动资金及偿还银行贷款。

意在打造公司未来业务增长极

预案显示,协创数据本次发行的发行对象为不超过35名符合中国证监会规定条件的特定投资者,本次发行采取竞价发行方式,定价基准日为公司本次发行的发行期首日,发行价格不低于定价基准日前20个交易日公司股票交易均价的80%。本次发行数量不超过发行前公司总股本的30%,最终以中国证监会同意注册的批复文件为准。本次发行对象所认购的股份自发行结束之日起六个月内不得转让。

流程方面,根据相关规定,本次发行的方案尚需公司股东会审议通过,并需经深交所审核通过及中国证监会同意注册后方可实施,所以存在不确定性风险。

预案称,本次定增发行有三大目的:

一是把握人工智能发展机遇,打造公司未来业务增长极。

当前,人工智能产业正处于高速增长期,大模型技术的持续迭代与行业应用的不断深化,对算力及存储基础设施提出了长期且旺盛的需求。公司通过本次发行加大对算力与存储相关领域的投入,有助于抓住产业升级的重要窗口期,稳步拓展业务边界,持续构建新业务增长曲线。算力与存储业务的协同发展,将进一步优化公司业务结构,增强抗风险能力,为公司未来发展注入持续动力。

二是推动产业升级与产品结构优化,提升公司核心竞争力。

在现有数据存储业务基础上,公司拟通过本次发行推动产品结构向更高附加值方向升级,持续提升在AI产业链中的配套能力与市场地位。本次募投项目建成后,公司将形成更加完善的存储产品体系,能够更好满足下游客户在人工智能、云计算及数据密集型场景下的多样化需求,进一步提升公司核心竞争力与盈利水平,巩固与头部客户的长期合作关系。

三是落实公司发展战略,夯实“算—连—存”协同基础。

公司以AI需求为导向,持续聚焦“算—连—存”协同发展的业务体系,深耕数据存储设备、智能物联及云平台、服务器再制造、AI智算中心及算力租赁等业务条线,致力于成为全球领先的综合性云服务提供商、智能存储设备制造商及服务器再制造行业的先行者和领导者。本次发行是公司深化发展战略的重要举措,通过推进智算中心建设与存储业务体系升级,进一步完善公司在算力服务及数据存储领域的业务布局,强化算力、连接、存储各环节的技术协同与资源整合,全面提升公司在AI基础设施领域的综合服务能力,为长期战略目标的实现奠定更加坚实的基础。

四是优化资本结构,保障公司持续健康发展。

近年来,为满足业务快速扩张的需要,公司通过债务融资进行了较大规模的资产投入,资产负债率有所上升。本次股权融资将有效补充公司资本,合理降低财务杠杆,优化资本结构,降低流动性风险。募集资金到位后,将为募投项目的顺利实施提供有力保障,支撑公司主营业务持续扩张,同时为公司在日趋激烈的市场竞争中保持财务稳健、经营灵活创造良好条件,助力公司实现长期高质量发展。

提示债务及流动性等风险

协创数据在预案中用不小的篇幅提示风险,其中包括以下方面:

▲高性能算力服务器采购和交付风险

公司算力服务业务采购的设备主要是高性能算力服务器,采购、销售等经营行为均发生在中国境内,但采购的部分高性能算力设备或部件原产于境外,公司算力服务器的采购数量及交货时间不完全可控,存在交付数量低于预定数量或交付时间晚于预定时间或者无法交付的风险;如出现前述情形,可能对公司算力服务业务的开展或本次募投项目的实施带来不利影响。

▲募集资金投资项目预期经营效益无法实现的风险

公司本次募集资金投资项目系基于公司战略发展目标规划制定,募集资金投资项目的顺利实施将增强公司未来的持续盈利能力。尽管公司已对本次募集资金投资项目进行了充分的规划分析和可行性论证,但若项目的实施因不可预测因素出现延迟,或者因宏观经济、产业政策和市场环境等发生重大变化而影响项目建设进度或项目经营效益,则募集资金投资项目可能存在无法为公司带来预期经济效益的风险。

▲募集资金投资项目新增折旧摊销影响公司经营业绩的风险

本次募集资金投资项目涉及规模较大的设备采购等资本性支出,项目建设完成后将导致公司固定资产规模扩大,新增折旧和摊销金额相应增加。公司已对本次募投项目进行了充分的可行性论证,预计项目投产后带来的利润增长能够有效覆盖新增的折旧摊销成本。但鉴于募投项目从建设到产生预期效益需要一定周期,且若未来市场环境发生重大不利变化或项目经营管理未能达到预期,公司可能面临因折旧摊销费用增加而导致经营业绩下滑的风险。

▲债务及流动性风险

报告期各期末,公司合并口径的资产负债率分别为52.39%、55.66%和81.48%,呈上升趋势;流动比率分别为1.70、1.74及0.92,呈下降趋势。公司算力服务业务的设备单价较高,需要投入的资金较大,其中,算力设备运营服务的资金为一次投入、在服务期限内逐期收回。随着公司算力业务的快速扩张,公司投入算力设备等固定资产的规模不断增加,资本支出需求相应增加,公司资产负债率水平上升、流动性下降。因此,未来若融资环境发生变化,导致公司不能持续获得金融机构授信,或现金流入不达预期,可能对公司的经营发展产生不利影响。

▲应收账款管理风险

公司应收款项余额增幅与经营情况相匹配,主要客户为实力强、信誉好的优质客户,且历史上主要客户回款状况良好,公司已与其建立了长期稳定的合作关系,但若未来主要客户信用状况发生不利变化,则可能导致应收账款不能及时收回或无法收回,对公司业绩和生产经营产生不利影响。

▲汇率波动风险

公司境外业务占据一定比重,且日常经营涉及美元、港币等多币种结算,若未来宏观经济环境、地缘政治局势或境内外货币政策发生超预期变化,导致外币结算货币出现大幅贬值,而公司又未能通过有效的金融工具或管理策略对冲该等风险,则公司面临汇兑损失增加风险,从而对公司整体财务状况及持续盈利能力造成负面冲击。

公开资料显示,协创数据主营业务是研发先进的硬件和软件解决方案,提供一体化的产品和服务。公司的主要产品是物联网智能终端、数据存储设备、智能算力产品及服务、服务器及周边再制造。

二级市场上,协创数据自2020年7月登陆创业板以来,股价表现亮眼。截至6月26日收盘,公司股价跌2.78%收报332.47元/股,总市值1627亿元,年内涨幅超过90%。

市场分析认为,此次80亿元定增预案的抛出,意味着着公司在AI算力赛道上的又一次豪赌。在算力需求爆发式增长的背景下,公司加码智算中心与高端存储产能,有望进一步巩固其行业地位;但也有分析指出,高达80亿元的募资规模对公司执行力与行业景气度等均提出严峻考验,公司后续产能消化及盈利能力仍需观察。

(文章来源:深圳商报·读创)