A股主要指数今日集体收涨,截止收盘,沪指涨0.11%,深证成指涨1.24%,创业板指涨1.41%,科创50指数涨3.82%、再创历史新高。沪深京三市成交额超过3.3万亿,较昨日缩量逾千亿。行业板块涨少跌多,能源金属、半导体,电子化学品、元件板块涨幅居前,影视院线、旅游及景区、贸易、煤炭、教育、农林牧渔、酒店餐饮、多元金融板块跌幅居前。个股方面,上涨股票数量超过1400只,逾百股涨停。

2026年全球半导体市场正进入AI驱动的长景气周期。据财联社报道,科技分析师科潘(Tim Culpan)指出,台积电已陆续向客户通知调涨晶圆代工价格,涨价范围不仅涵盖市场传言的3nm制程,更扩及7nm及以下所有先进制程,整体涨幅约5%至10%,影响范围涵盖约75%的晶圆营收来源。

此外6月24日,韩国相关部门负责人表示,三星电子和SK海力士建立新半导体集群的计划已进入最后讨论阶段,一旦最终敲定将正式向大众公布。金容范指出,由于人工智能(AI)行业对芯片的需求呈现“爆发式增长”,两家公司现有的龙仁半导体集群建设进程将大幅提前。其中,SK海力士计划在龙仁建设四座晶圆厂,目前正讨论将第四座工厂的完工时间从原定的2044年大幅提前至2034年。

资本市场上,今日,半导体零部件概念股N臻宝登陆科创板,按该股早盘最高价465元/股计算,最大涨幅超940%。以最高价计算,中一签该股最高盈利超21万元,反映出行业高景气度受到资金追捧。招股书介绍,臻宝科技专注于为集成电路及显示面板行业客户提供制造设备真空腔体内参与工艺反应的零部件及其表面处理解决方案。

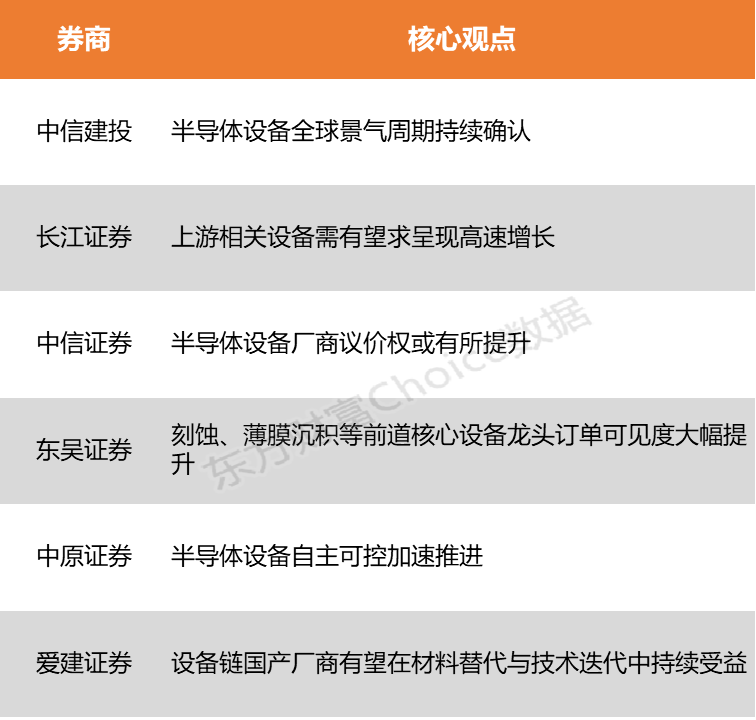

中信建投表示,半导体设备全球景气周期持续确认,看好半导体产业趋势,关注零部件涨价情况,全球半导体设备零部件正经历一轮历史罕见的全链条涨价潮。长江证券指出,AI是半导体产业链最核心的需求来源,在算力或还存在不足的背景之下,晶圆厂在先进制程与存储领域的扩产或将持续数年,也有望拉长半导体设备的成长周期。

中信建投:半导体设备全球景气周期持续确认

半导体设备全球景气周期持续确认,看好半导体产业趋势,关注零部件涨价情况。SEMI上修全年预期、海力士2034年产能翻三倍,全球半导体景气周期持续确立。零部件环节是本轮行情弹性最大的方向。全球半导体设备零部件正经历一轮历史罕见的全链条涨价潮。半导体产业链的定价权正从芯片终端向设备与零部件环节结构性上移。零部件企业规模较小、固定成本占比高,涨价直接转化为利润;同时产线扩产周期长达12—18个月,供给弹性最差。重视阀门管路、陶瓷件、射频电源、GAS BOX等海外供应商交期延长带来的国产替代诉求与涨价逻辑。

长江证券:上游相关设备需求有望呈现高速增长

AI是半导体产业链最核心的需求来源,在算力或还存在不足的背景之下,晶圆厂在先进制程与存储领域的扩产或将持续数年,也有望拉长半导体设备的成长周期;此外,未来先进封装的重要性有望显著增强,晶圆厂和封测厂都将在先进封装领域投入更多的研发和产能,因此也有望带动上游相关设备需求呈现高速增长。

中信证券:半导体设备厂商议价权或有所提升

受益于下游大客户积极的资本开支指引以及扩产计划,半导体设备需求有望维持强劲。我们预计2026年/2027年全球晶圆制造设备(WFE)市场规模将分别同比增长26%/35%至1,478/1,995亿美元,其中下游存储占比进一步提升。考虑到设备产能逐步释放以及新产品迭代,半导体设备厂商议价权或有所提升。结合下游市场需求、竞争格局、设备支出强度、公司业绩以及估值情况,建议关注相关标的。

东吴证券:刻蚀、薄膜沉积等前道核心设备龙头订单可见度大幅提升

国内存储厂商扩产的设备订单绝大部分由国产设备公司承接。此前市场预期的今年扩产量甚至仅需存储芯片厂大半年的利润即可覆盖,叠加IPO募资,扩产超预期的情况或有望兑现。刻蚀、薄膜沉积等前道核心设备龙头订单可见度大幅提升,测试设备厂商同样深度受益。

中原证券:半导体设备自主可控加速推进

半导体设备自主可控加速推进,建议关注具备突破先进制程或先进封装能力的设备公司;当前刻蚀、薄膜沉积、量测等核心环节国产化率持续提升,国产设备正从量变走向质变。

爱建证券:设备链国产厂商有望在材料替代与技术迭代中持续受益

半导体工艺迭代转向材料—设备协同创新,SK海力士以钼代钨的工艺变革将推动沉积、刻蚀、清洗等核心设备升级,设备链国产厂商有望在材料替代与技术迭代中持续受益。

(本文不构成任何投资建议,投资者据此操作,一切后果自负。市场有风险,投资需谨慎。)

(文章来源:东方财富研究中心)