英伟达股价近期走势疲软,而与此同时,预测平台Kalshi的交易员们也正敏锐地注意到,该公司AI芯片的定价能力也在悄然下降。

尽管这家人工智能芯片领域的霸主在2026年迄今仍录得约12%的涨幅,但过去一个月内其股价却震荡下行,累计回落了约3%。相比之下,VanEck半导体ETF(SMH)今年以来的斩获高达84%,仅在过去一个月内就强势飙升了15%。

在这场AI基础设施建设向纵深发展的浪潮中,华尔街的狂热视线已悄然转移至内存芯片及底层架构。这一风向转变,直接引爆了美光科技与闪迪的暴涨行情,两家巨头仅在过去一个月内就双双狂飙了近60%。

而在这一阶段,英伟达似乎沦为了“看客”。

值得注意的是,随着英伟达股价持续低迷,该公司B200芯片的租赁价格也随之下跌。英伟达B200是支撑目前超大规模数据中心运转的关键中枢。

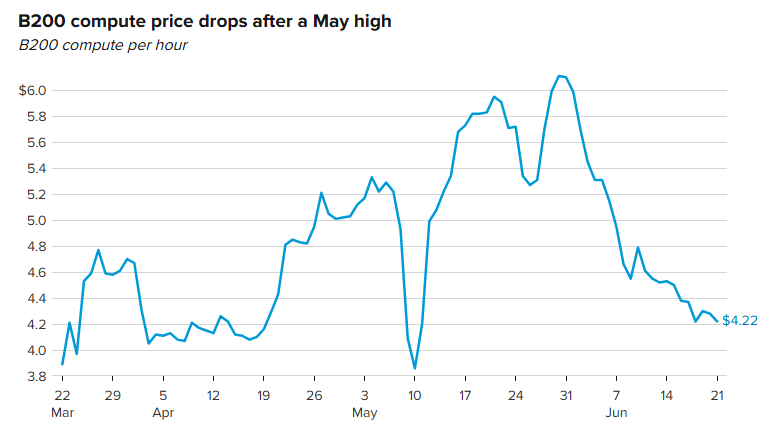

据提供各类主流硬件实时GPU算力价格数据的Ornn显示,5月30日,B200的每小时租赁价格攀升至6.11美元,创下过去三个月来的最高纪录。

然而,自该日起,该平台数据显示,B200的每小时租赁价格持续走低,截至上周末已降至4.22美元。

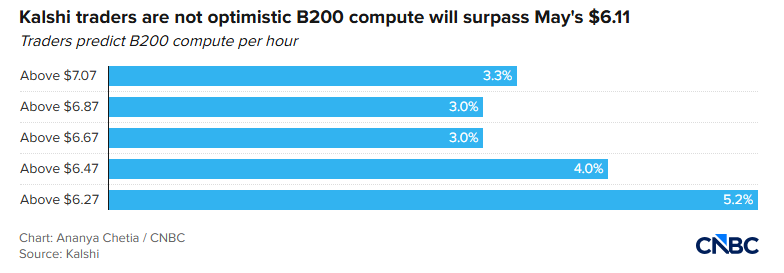

与此同时,Kalshi的交易员目前对英伟达AI芯片的租赁价格,能否重新向上突破5月份的高点持悲观态度。该合约针对第二季度英伟达B200的租赁价格,如果截至6月30日Ornn平台显示的价格高于特定阈值,合约将结算。

大多数公司通过云服务提供商或新云(neoclouds)——一个最新正在崛起的生态系统——租用GPU。然而,随着对AI基础设施需求的增长,租用GPU的成本可能会波动。

“很多人不知道明年需要多少算力,而目前许多算力供应商也不清楚应该订购多少GPU以及需要多大容量,”圣塔克拉拉大学金融学教授Seoyoung Kim表示。“而像英伟达这样的制造商,也不知道应该生产多少。”

事实上,高盛One-Delta交易台主管Rich Privorotsky上周也曾注意到,AI“算力稀缺”神话似乎开始跌落神坛。Privorotsky指出,最重要的指标仍是算力资源租赁价格:

如果稀缺性持续存在,价格应保持坚挺,并能为持续的资本支出提供依据。

如果供应增加且租赁价格持续走低,这将直接挑战“算力资源短缺”这一论调。

这种压力将首先体现在硬件领域。Privorotsky指出,这背后的受益者是那些销售完整系统并通过使用量变现的公司,而非仅仅是那些销售“镐和铲”的企业。更大的风险在于硬件和基础设施栈的上游环节,该领域的预期仍建立在持续短缺的基础上。

当然,目前仍有部分市场人士相对乐观。本月早些时候,SpaceX和谷歌刚刚达成云服务协议。根据该协议,谷歌同意从2026年10月到2029年6月每月向SpaceX支付9.2亿美元。SpaceX提供的算力包括11万块英伟达GPU、CPU以及内存。

该交易达成后,RBC资本市场对英伟达2026年下半年及2027年的表现持乐观态度,称这家芯片巨头“在同行中处于最有利的位置”。“无论具体原因如何,这些GPU租赁协议至少在短期内应能消除人们对英伟达市场份额被ASIC蚕食的持续担忧,”该机构分析师们写道。

(文章来源:财联社)