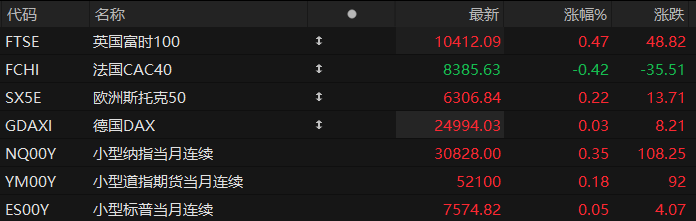

周一盘前,美股三大股指期货齐涨,欧洲主要指数多数上涨。截至发稿,纳斯达克100指数期货涨0.35%,道指期货涨0.18%,标普500指数期货涨0.05%。

大宗商品方面,布伦特原油下跌2.37%,报78.15美元/桶;WTI原油下跌1.63%,报74.62美元/桶。现货黄金上涨1.18%,至每盎司4,204.6美元。现货白银上涨2.3%,报66.31美元。

个股方面,明星科技股盘前涨跌互现,美光科技涨超4%,英特尔涨超3%,台积电涨超2%,特斯拉、谷歌-A跌超1%。

存储概念持续强势,西部数据涨近6%,美光科技、闪迪、 Roundhill Memory ETF涨超4%,希捷科技涨超3%。

太空概念股普遍走低,SpaceX跌近5%,Rocket Lab、AST SpaceMobile、回声星通信跌超2%。

伊朗外交部发言人巴加埃说,伊朗和美国经过18小时谈判达成了协议文件,有关文本将由两个调解方卡塔尔和巴基斯坦发布。巴加埃说,伊美讨论了颁发伊朗石油销售许可证和解冻伊朗资产等议题,取得了良好进展。美伊首轮高级别会谈结束后,伊朗谈判代表团成员、外长阿拉格齐称,伊朗石油与石化产品出口已获豁免、美国海上封锁已解除、部分冻结资产得以释放,且针对伊朗的重大重建发展计划已启动。

阿拉格齐还称,巴基斯坦与卡塔尔旨在终结黎巴嫩战争的斡旋已取得重大进展。作为美国与伊朗谈判的斡旋方,卡塔尔与巴基斯坦今天(6月22日)发布关于美伊首轮高级别委员会会议结束的联合声明。联合声明称,会议取得了令人鼓舞的进展,包括建立了进一步开展技术谈判的机制。

热点要闻

通胀成本周最重要风向标!美联储放鹰后5月PCE通胀考卷将至,美光财报同步把脉AI风向

本周市场的核心焦点将是通胀数据,尤其是 5 月的个人消费支出(PCE)报告,这是美联储青睐的通胀指标。

美联储认为PCE能更精确地衡量价格变动,因为它采用的是企业调查而非消费者调查,从而纳入了更广泛的数据。4月份PCE价格指数同比上涨3.8%,远高于2%的目标,创下三年来最大涨幅。

这是自美联储官员上周公布利率决议以来,首个重要的通胀数据。随着美联储主席希望美联储减少对经济预测的依赖,投资者可能会更加关注PCE和其他经济指标。市场还将密切关注本周举行的一系列美联储官员讲话,以进一步了解决策者如何解读近期通胀的发展,以及官员们是否继续支持“更高更久”的政策前景。

财报方面,联邦快递和美光科技将是财报日历上的重头戏,其中美光科技将提供关于人工智能(AI)相关需求和内存价格趋势的另一个重要最新进展。

摩根士丹利:沃什时代美联储将弱化前瞻指引缩表力度或超预期

摩根士丹利认为,凯文·沃什担任美联储主席后的首次议息会议,标志着美联储进入新的政策与沟通阶段。沃什刻意减少对利率路径的指引,强调削弱“前瞻指引”是其货币政策理念的重要组成部分;会议声明及其记者会也强化了市场对年内加息的预期。

不过,摩根士丹利指出,年内是否加息仍存在较大不确定性。联邦公开市场委员会(FOMC)利率预测中值仅显示今年加息一次,若少一名官员支持加息,中值就可能转为全年不加息。该预测同时假设2026年核心通胀率为3.3%,但该行认为关税对物价的推升基本完成,油价大幅回落也降低了能源价格引发二次通胀的风险,未来数月通胀可能明显回落。若通胀显著低于预期,在多数官员预计明年降息的背景下,今年加息一次的逻辑并不稳固。

相比利率路径,美联储改革更值得关注。沃什已明确支持更小的资产负债表,摩根士丹利预计缩表规模可能超过市场预期,但对市场冲击或有限。例如,若财政部在美联储账户余额减半,可直接缩减约5000亿美元资产负债表,且几乎不影响市场;通过下调部分准备金利率、调整流动性监管,也可降低银行对准备金的需求。主要风险在于美联储若主动出售抵押贷款支持证券(MBS),市场影响可能更大。

此外,美联储或调整通胀研究框架,尽管沃什重申2%通胀目标,但市场仍需关注其是否扩大PCE(个人消费支出)与CPI(消费者价格指数)之间的衡量偏差。摩根士丹利预计,一年后美联储的沟通方式和资产负债表将明显改变,但利率政策本身未必出现同等程度的转向。

高盛下调金价目标:年底或升至4900美元近端风险偏向下行

高盛下调2026年金价预期,预计金价将在今年12月升至每盎司4900美元,低于此前预测的5400美元。该行认为,随着美联储最后两次降息预期由2026年12月和2027年3月推迟至2027年6月和12月,利率敏感型黄金ETF(交易所交易基金)需求将弱于此前预期。

同时,美联储主席沃什上任后的首次议息会议意外偏鹰,或缓解市场对发达经济体央行独立性的担忧,高盛因此将黄金“宏观政策对冲”需求假设由逐步回升调整为基本稳定。

不过,高盛仍维持对黄金的长期建设性判断。央行储备多元化仍是其看涨金价的核心支撑,预计将贡献至今年底金价涨幅约9个百分点。当前央行购金速度已从2024年的每月67吨放缓至约50吨,但仍显著高于2022年前每月17吨的水平。高盛预计,全球央行2026年和2027年将分别每月净购入50吨和40吨黄金。

世界黄金协会调查显示,76家受访央行中,45%预计未来12个月增持黄金,约90%预计全球央行黄金储备将继续上升。此外,投机仓位偏低及黄金ETF持仓低于利率隐含水平,预计可为金价提供约4个百分点的额外支撑。

高盛提示,短期风险仍偏向下行。若美联储今年意外加息,且高利率引发黄金ETF持续净流出,金价到年底可能降至4440美元/盎司。中期来看,地缘政治风险、私人部门资产多元化及对西方财政可持续性的担忧,则可能推动金价升破6000美元/盎司。

美股聚焦

美国银行:苹果或上调高端iPhone售价应对存储成本维持380美元目标价

美国银行维持苹果“买入”评级及380美元目标价,目标价仍基于2027日历年每股收益10.27美元的37倍市盈率。

该行认为,随着存储芯片成本持续攀升,苹果将通过上调产品售价进行对冲。此前苹果已在预测中计入约100美元的提价,如今考虑到CEO库克确认提价方向,以及存储价格继续上涨,美国银行预计苹果将进一步上调Pro和Pro Max机型售价100美元;基础款价格维持不变,iPhone Air的平均售价假设也不变,因其此前已反映100美元提价。

成本上升仍将对盈利能力构成压力。美国银行预计,硬件产品毛利率可能额外承受约100个基点拖累,但服务业务利润率有望保持稳定,甚至存在上行空间。苹果还可通过优化其他物料成本、增加再生材料使用、降低管理费用及提升供应链效率,抵消部分存储芯片涨价影响。

供应方面,美国银行认为,苹果凭借与存储供应商的长期合作关系、采购规模及强劲资产负债表,在锁定长期供应上具备优势,出货量增速有望显著跑赢整体智能手机和PC市场。

调整后,美国银行将苹果2026财年营收预测由4687亿美元上调至4698亿美元,调整后每股收益由8.61美元微升至8.63美元;2027财年营收预测上调至5349.9亿美元,但每股收益预测由9.96美元下调至9.89美元。

闪迪新专利曝光:处理器直接键合NAND闪存芯片,HBM退居辅助角色

闪迪正在推动一场存储架构的根本性重构——将计算单元与NAND闪存直接键合,并将HBM的角色从核心内存降级为辅助层级。

据美国专利商标局公开的专利文件,闪迪提出了一种将多核处理器直接集成于CBA存储芯片之上的3D堆叠架构,整体封装于同一中介层之上,HBM则围绕该堆叠结构分布于周侧。这一设计意在同时突破HBM容量天花板与现有高带宽闪存(HBF)架构在延迟、功耗及系统集成层面的局限。

该专利的曝光表明,闪迪在加速推进HBF量产路线的同时,已在专利层面布局更激进的存储-计算融合方案,对AI加速器及GPU的内存架构设计路径具有潜在的深远影响。

对于AI芯片设计商及封装技术供应链而言,闪迪此次专利布局释放出明确信号:存储与计算的深度融合正从概念走向具体技术路径,围绕中介层封装平台的生态竞争或将进一步加剧。

微软与雪佛龙签署了一项为期20年的协议,由雪佛龙为拟建于美国西得克萨斯州的数据中心提供天然气发电电力。该数据中心未来有望成为美国规模最大的项目之一。

雪佛龙的发电项目将利用来自美国最大油田——二叠纪盆地的廉价天然气,通过多台由GE Vernova生产的大型燃气轮机发电,为微软计划在得克萨斯州佩科斯市附近建设的数据中心园区供电。

随着AI竞争不断升温,微软正在加快建设数据中心,以与谷歌和亚马逊争夺AI市场份额。作为OpenAI及其产品ChatGPT的长期支持者,微软计划在未来两年内将其数据中心规模扩大一倍。此次与美国最大天然气生产商之一雪佛龙的合作,旨在为AI模型所需的大规模稳定电力供应提供保障。

(文章来源:哈富证券)