6月22日,多家上市公司发布投资者关系活动记录表公告,披露各自与机构之间的业务交流内容,其中透露出公司业务布局的诸多进展与亮点。

晶升股份近日接受中金公司、非马投资、中银资管等近40家机构调研。

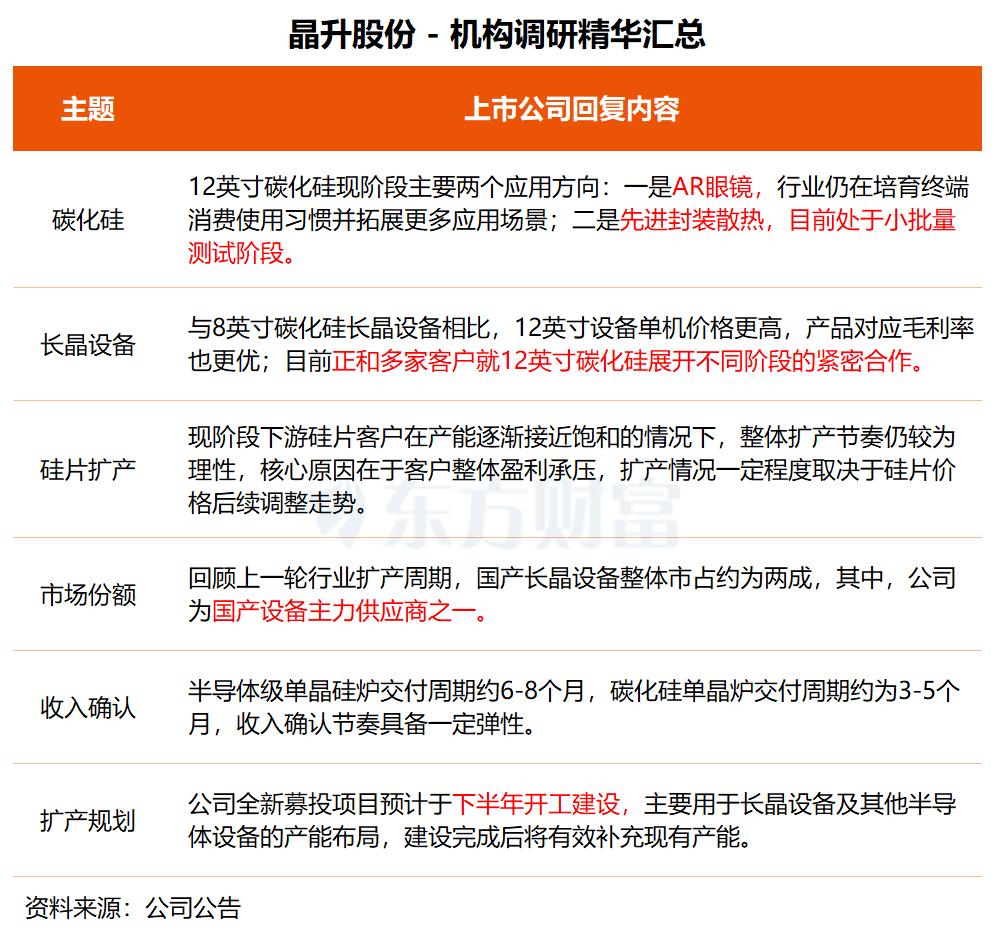

在调研中,晶升股份表示,与8英寸碳化硅长晶设备相比,12英寸设备单机价格更高,且产品对应毛利率也更优。公司为较早向中国大陆以及中国台湾地区供应12英寸碳化硅长晶炉的供应商,目前正和多家客户就12英寸碳化硅展开不同阶段的紧密合作。

据悉,从应用端来看,12英寸碳化硅现阶段主要两个方向:一是AR眼镜,行业仍在培育终端消费使用习惯并拓展更多应用场景,暂未实现大规模量产;二是先进封装的散热领域,目前处于小批量测试阶段,同样暂未实现放量。

“现阶段下游硅片客户在产能逐渐接近饱和的情况下,整体扩产节奏仍较为理性,核心原因在于客户整体盈利承压,扩产情况一定程度取决于硅片价格后续调整走势。”晶升股份表示,回顾上一轮行业扩产周期,国产长晶设备整体市占约为两成,其中公司为国产设备主力供应商之一。

另据晶升股份介绍,公司全新募投项目预计于下半年开工建设,主要用于长晶设备及其他半导体设备的产能布局,建设完成后将有效补充现有产能。供应链预计会成为后续产能释放的主要制约因素,公司也会持续推进上游供应链协同布局,保障产能能够有效匹配市场需求。

晶升股份是一家半导体专用设备供应商,主要从事晶体生长设备的研发、生产和销售。自成立以来,公司基于高温高真空晶体生长设备的技术同源性,结合“晶体生长设备—工艺技术—晶体材料”产业链上下游技术协同优化的能力,致力于新产品、新技术及新工艺的研究与开发。

方正证券最新研报指出,公司碳化硅设备发力在即,半导体级单晶硅炉业务快速放量。同时,公司已成功研发可用于磷化铟、砷化镓、碲锌镉领域的开发电阻加热高压长晶炉,后续有望打开新成长曲线。

二级市场方面,晶升股份今日上涨15.22%,盘中股价创历史新高,本月涨幅为40.17%。

广信材料近日接受银华基金、方正证券、英大资产等多家机构调研。

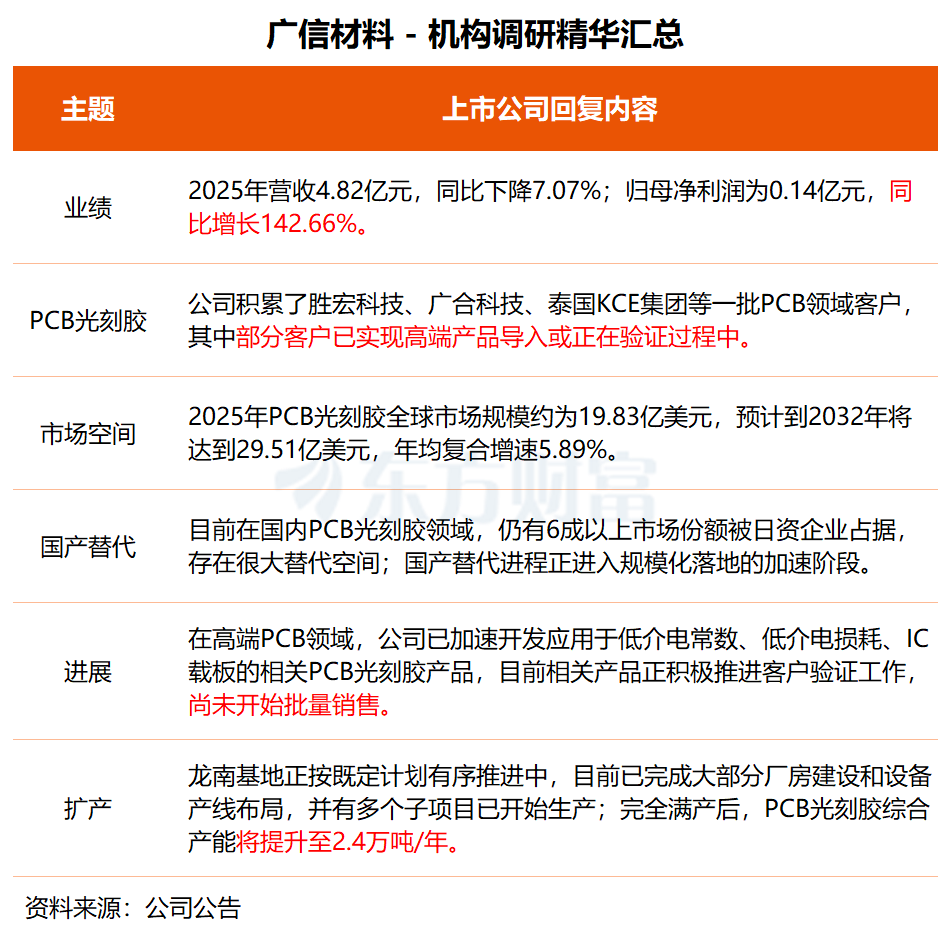

在调研中,广信材料透露,在PCB光刻胶领域,公司积累了胜宏科技、广合科技、生益科技、澳弘电子、泰国KCE集团等一批PCB领域客户,其中部分客户已实现高端产品导入或正在验证过程中。

据悉,目前在国内PCB光刻胶领域主流供应商仍以日资企业为主,仍有6成以上市场份额被日资企业占领,存在很大替代空间。随着国产企业在高端PCB光刻胶领域产能与性能的进一步突破,将收获更多头部PCB下游板厂验证,国产替代进程正进入规模化落地的加速阶段。

广信材料称,在高端PCB产品相关领域,公司已进行布局,并已加速开发应用于低介电常数(LowDk)、低介电损耗(LowDf)、IC载板(集成电路封装基板)的相关PCB光刻胶产品,目前相关产品正积极推进客户验证工作,尚未开始批量销售,对公司今年营收贡献影响有限。

据广信材料介绍,公司龙南基地正按照既定计划有序推进中,截至目前已完成大部分厂房建设和设备产线布局,并有多个子项目已经开始生产,其中子项目PCB光刻胶1.6万吨及自制树脂1.2万吨已经实现正式生产,改扩建2万吨涂料已获试生产批复,使用募集资金的子项目已经全部进入试生产或正式投产阶段。待龙南基地完全满产后,公司PCB光刻胶综合产能将大幅提升至2.4万吨/年。

关于未来发展重心,广信材料称,光刻胶及配套材料板块将以PCB光刻胶为核心重点放量突破;涂料板块将以海上油气平台、海域矿业设施、港口机械装备、轨道交通设施等极端环境资产腐蚀防护领域的环保型高性能重防腐涂层解决方案为第二增长曲线。

广信材料致力于各类新型功能涂层材料、光刻胶及配套材料等新型功能涂层材料的研发、生产和销售。

2025年,广信材料实现营收4.82亿元,同比下降7.07%;归母净利润为0.14亿元,同比增长142.66%。

东方财富证券近日研报指出,公司是国内PCB光刻胶、涂料等产品的主要企业,随着新增产能及新产品项目逐步落地,未来盈利能力有望增强。

二级市场方面,广信材料股价今日上涨7.50%,本月涨幅为14.34%。

(文章来源:东方财富研究中心)