A股三大指数今日集体走强,截止收盘,沪指涨1.78%,深证成指涨2.13%,创业板指涨2.52%。沪深京三市成交额达到3.76万亿,较上一交易日放量逾4000亿。行业板块多数收涨,保险、小金属、非金属材料、证券、稀土、能源金属、工业金属、贵金属板块涨幅居前,机器人、航天装备板块跌幅居前。个股方面,上涨股票数量超过2900只,超150只股票涨停。

据安徽大学消息,该校光电信息获取与防护技术全国重点实验室青年教师潘登与中国科学技术大学团队合作,提出了面向纤基集成器件的飞秒激光复合制造方法,在商用光纤端部构建了一种三维光纤微镊,实现了微米尺度目标的高精度、低损伤与可编程三维操控。研究成果日前发表于国际期刊《自然》。研究团队构建的三维光纤微镊输出力是传统光镊的十万倍以上,能够实现微米尺度目标的精准操控和复杂微结构的精确装配,展现出在微操控领域的重要应用价值。

此外受北美AI数据中心建设需求爆发式增长影响,全球光纤供应链正面临严峻考验。日本光纤巨头藤仓因产能扩张速度跟不上需求增长,已宣布对数据中心互联(DC)光缆产品实施30%的价格上调,同时大幅上调全年业绩预期,公司股价应声大涨。另一行业巨头康宁同样面临交付压力,正积极规划扩产计划,重点保障英伟达等AI芯片巨头的光纤供应需求。

国盛证券认为,核心算力通胀环节,供需紧张持续。在算力基础设施加速建设的背景下,光纤光缆正从传统通信传输介质,演变为智算中心内部高密度、低时延互联的关键部件。中信建投指出,本轮光纤行业景气上行核心由AI算力、无人机双增量场景驱动,彻底重构行业传统需求逻辑,正式开启新一轮超级景气周期。

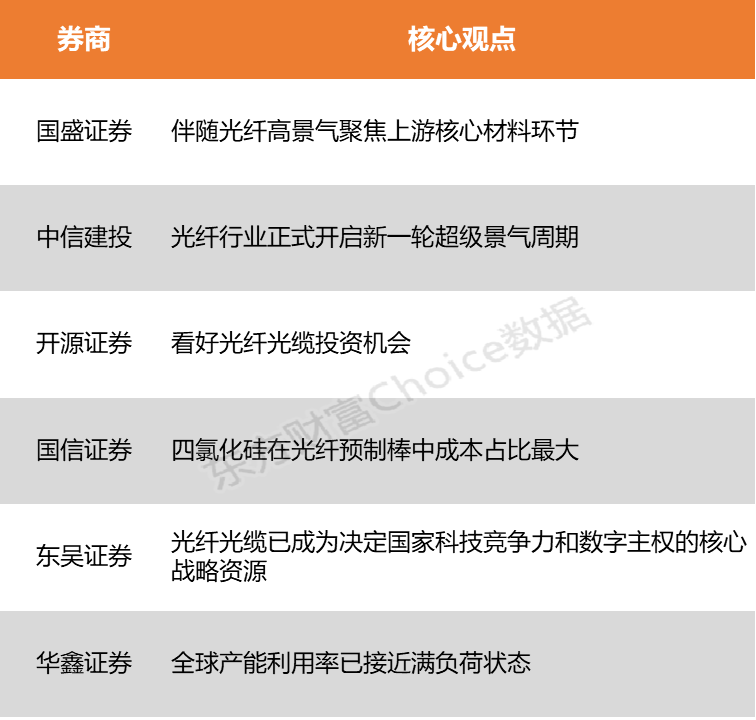

国盛证券:伴随光纤高景气聚焦上游核心材料环节

核心算力通胀环节,供需紧张持续。在算力基础设施加速建设的背景下,光纤光缆正从传统通信传输介质,演变为智算中心内部高密度、低时延互联的关键部件。需求端:AI服务器集群用纤量是传统机房的5—10倍,Meta、亚马逊、英伟达接连抛出几十亿美元长期锁单;国内“东数西算”、400G/800G骨干网提速、毫秒算力专项政策加码,需求持续井喷;供给端:新增产能跟不上需求增长,光纤预制棒扩产要18—24个月,行业供需缺口将延续至明年。高端G.657.A2光纤近一年涨幅高达650%,上游核心原材料光棒涨价近550%。伴随光纤高景气,聚焦上游核心材料环节。

中信建投:光纤行业正式开启新一轮超级景气周期

本轮光纤行业景气上行核心由AI算力、无人机双增量场景驱动,彻底重构行业传统需求逻辑,正式开启新一轮超级景气周期。AI大模型训练、超算中心建设推动数据中心网络架构升级,单机架、单GPU光纤消耗量大幅提升,高速互联光纤需求呈指数级增长。需求爆发叠加供给刚性,行业供需缺口持续扩大,不仅光纤光缆终端产品量价齐涨,上游原材料端的四氯化硅、有机硅D4、光纤涂料、对位芳纶等配套材料也同步迎来量价齐升行情,全产业链盈利修复趋势明确。

开源证券:看好光纤光缆投资机会

看好光纤光缆投资机会。1)海外AIDC建设持续扩大光纤供需缺口,行业龙头已做涨价规划。海外数据中心建设持续拉动光纤需求,供给端产能恢复已有明确路径但节奏滞后,光纤供应短缺的局面或将持续,光纤涨价或将成为行业共识。2)光通信新技术进展顺利,“光进铜退”或持续扩大光纤和保偏光纤新需求。CPO实际部署节奏已远超此前规划,产业链成熟度正加速提升。具体来看,CPO架构中ELS到硅光引擎属于关键偏振敏感链路,需要保偏光纤(PMF)连接确保关键数据的稳定性,英伟达VeraRubin等机架级系统中内置的5000条传统铜缆或全面转为光纤,光学互联附加值和渗透率有望同步提升。

国信证券:四氯化硅在光纤预制棒中成本占比最大

四氯化硅在光纤预制棒中成本占比最大,约占30%,每生产一吨光纤预制棒约要消耗5吨—7吨高纯四氯化硅。四氯化硅的纯度对光纤预制棒的质量具有决定性的作用,高纯四氯化硅制备难度大、壁垒高、产品验证周期长。

东吴证券:光纤光缆已成为决定国家科技竞争力和数字主权的核心战略资源

在全球供应链重构、国家算力互联互通需求以及“东数西算”等国家级战略的深入推进的背景下,光纤光缆已成为决定国家科技竞争力和数字主权的核心战略资源,是算力时代的“大国重器”。

华鑫证券:全球产能利用率已接近满负荷状态

自2024年1月以来,光纤预制棒这一关键原材料持续呈现供不应求态势,全球产能利用率已接近满负荷状态。

(本文不构成任何投资建议,投资者据此操作,一切后果自负。市场有风险,投资需谨慎。)

(文章来源:东方财富研究中心)