投资要点

复盘历史,重大负面事件结束后A股震荡偏强,主要受经济基本面、流动性等因素影响。(1)重大负面事件结束后A股和美股震荡偏强:2020年以来8次重大负面事件结束后30个交易日内上证指数有5次上涨、道琼斯工业指数有8次上涨。(2)重大负面事件结束后三个月内A股走势主要受基本面、流动性、政策和外部事件等因素影响。一是经济和盈利基本面是核心驱动因素:首先,重大负面事件结束后3个月内上证综指的5次上涨中,出口增速、工业企业利润增速全部回升;其次,3次下跌中,对应着地产销售增速全部回落和社零增速的偏弱。二是流动性的松紧也是影响A股走势的核心因素:首先,5次上涨均伴随着DR007的高位回落或者处于低位;其次,2022年3月俄乌冲突临时停火后,美联储连续加息对A股走势有负面影响。三是新的外部事件冲击也对A股走势有影响。

当前来看,A股短期可能继续震荡偏强。(1)短期经济和盈利可能继续结构性回升。一是短期经济可能继续处于结构性修复趋势中:首先,出口短期可能继续维持较高增速;其次,制造业投资增速短期可能回升;最后,消费增速短期可能有所企稳。二是短期盈利增速可能继续上升:首先, PPI同比增速和工业企业利润增速可能持续回升;其次,A股二季报盈利增速可能继续回升。(2)短期流动性可能继续维持宽松。一是短期宏观流动性宽松预期可能边际改善:首先,美国通胀短期可能逐步回落,美联储短期加息的可能性仍较低;其次,短期国内宏观流动性可能维持宽松。二是短期股市资金流入可能继续上升。(3)短期外部风险可能较低,政策可能持续积极。一是短期外部风险可能进一步降低。二是短期政策可能继续偏积极。

短期科技成长和部分周期行业可能继续占优。(1)复盘历史,重大负面事件结束后30个交易日内,产业趋势和政策驱动的行业表现恒强。一是历史上8次重大负面事件结束后30个交易日内,有7次出现了涨幅排名前5的行业仍然为负面事件期间涨幅排名前5的行业。二是领涨行业表现恒强主要受产业趋势和政策驱动。(2)当前来看,短期科技成长和部分周期行业可能继续占优。一是美伊已签署停战谅解备忘录协议,比照历史复盘,美伊冲突期间领涨的是通信、电子、建筑材料、机械设备等科技成长和部分周期行业,后续可能表现继续占优。二是科技成长和部分周期行业短期产业趋势可能继续向上:首先,AI产业趋势不断上行,包括海外算力和国产算力在内的AI硬件、半导体相关的产业链景气度可能上行;其次,反内卷政策以及AI需求驱动部分有色金属、化工新材料等相关产品价格持续上行。三是科技成长和周期行业短期可能继续受政策支持。

行业配置:短期继续聚焦科技成长和部分周期行业。(1)当前成长中的医药、传媒、汽车等行业估值性价比较高。(2)短期建议继续逢低配置:一是政策和产业趋势向上的电子(半导体、AI硬件)、通信(AI硬件)、电新(AI电力、锂电)、军工(商业航天)、有色金属、传媒(AI应用、游戏)、计算机(AI应用)、化工、机器人、创新药等;二是券商、消费等基本面可能改善的蓝筹行业。

风险提示:历史经验未来不一定适用、政策超预期变化、经济修复不及预期。

正文内容

一、周度聚焦:美伊冲突结束后A股会如何演绎?

(一)复盘历史,重大负面事件结束后基本面驱动A股震荡偏强

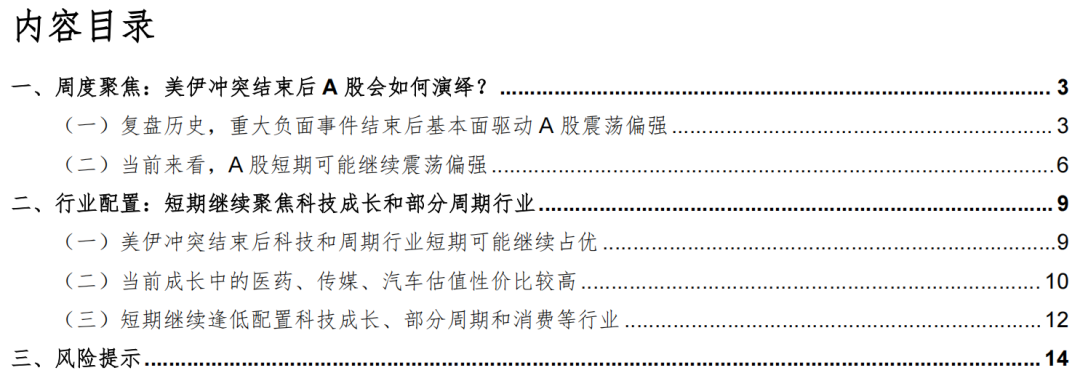

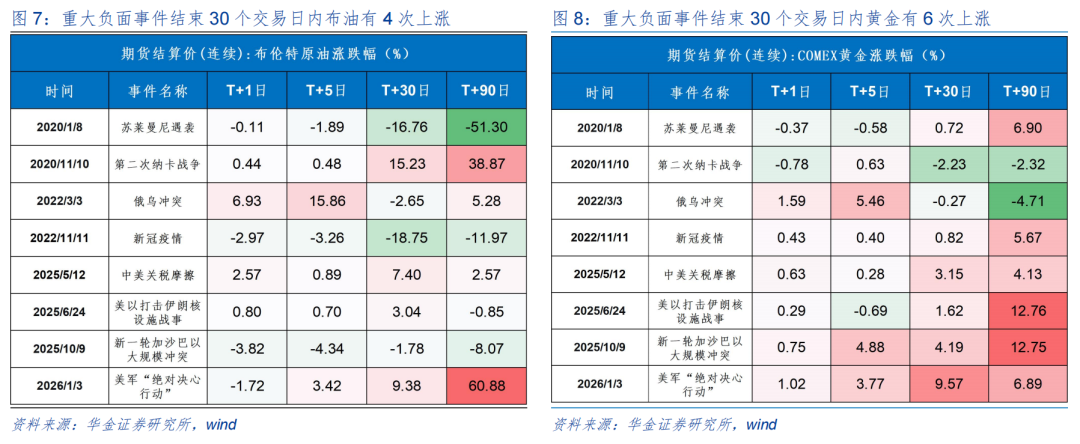

复盘历史,重大负面事件结束后A股震荡偏强,主要受经济基本面、流动性等因素影响。复盘2020年以来8次影响较大的国际负面事件标志性结束,分别是2020/1/8苏莱曼尼遇袭、2020/11/10第二次纳卡战争俄军进驻纳卡维和、2022/3/3俄乌冲突双方达成人道主义通道协议、2022/11/11国务院联防联控机制公布进一步优化疫情防控的二十条措施、2025/5/12中美关税摩擦双方终止关税升级、2025/6/24美以联合打击伊朗核设施战争结束、2025/10/9以军部分撤出加沙核心区域,新一轮加沙巴以大规模冲突结束、2026/1/3美军对委内瑞拉的特种突袭,我们发现:

1、重大负面事件结束后A股和美股震荡偏强

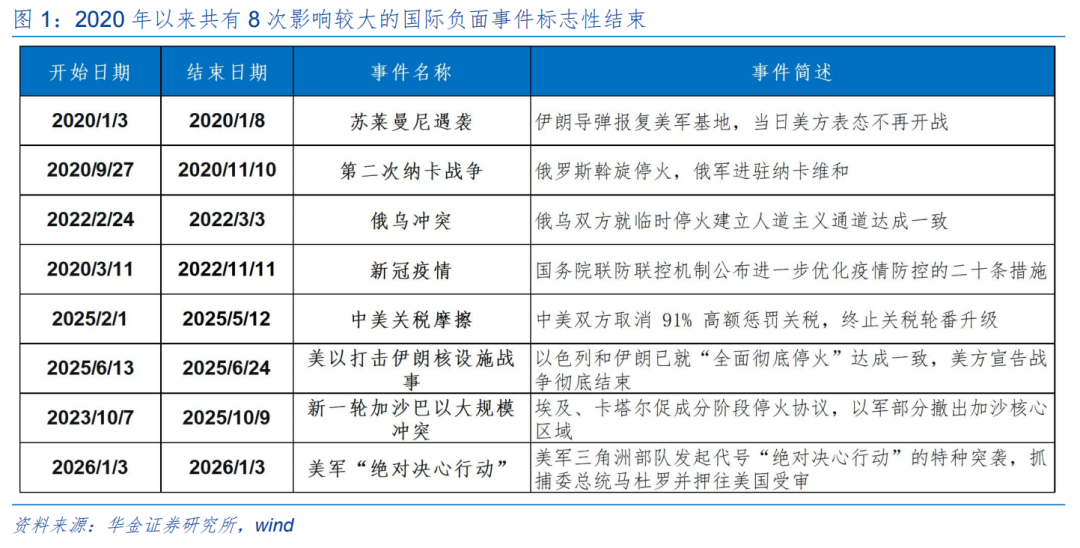

重大负面事件结束后5个交易日内上证指数有5次上涨、道琼斯工业指数有6次上涨,30个交易日内上证指数有5次上涨、道琼斯工业指数有8次上涨,90个交易日内上证指数有5次上涨、道琼斯工业指数有4次上涨。

2、重大负面事件结束后三个月内A股震荡偏强主要受经济基本面、流动性、政策和外部事件等因素影响

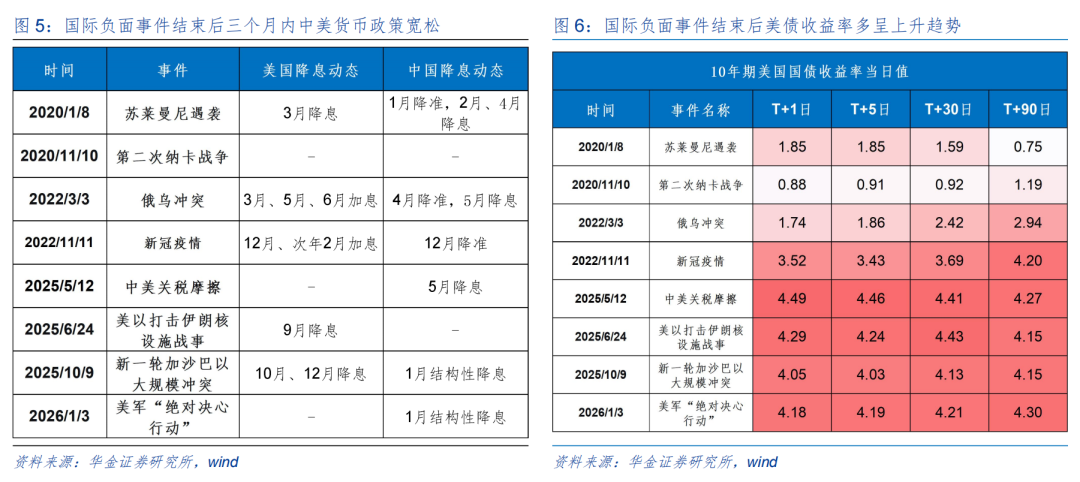

一是经济和盈利基本面是核心驱动因素:首先,重大负面事件结束后3个月内上证综指的5次上涨中,出口增速、工业企业利润增速全部回升;其次,3次下跌中,对应着地产销售增速全部回落和社零增速的偏弱。二是流动性的松紧也是影响A股走势的核心因素:首先,5次上涨均伴随着DR007的高位回落或者处于低位,国内流动性宽松对A股走强有推动作用;其次,2022年3月俄乌冲突临时停火后,美联储连续加息对A股走势有负面影响。三是新的外部事件冲击也对A股走势有影响:如2020年1月苏莱曼遇袭事件结束后,尽管基本面有所回升,同时流动性宽松,但全球新冠疫情来临使得A股出现下跌;2026年美国对委内瑞拉的行动结束后,尽管基本面回升、流动性宽松,但美伊冲突爆发使得A股也出现回落。

(二)当前来看,A股短期可能继续震荡偏强

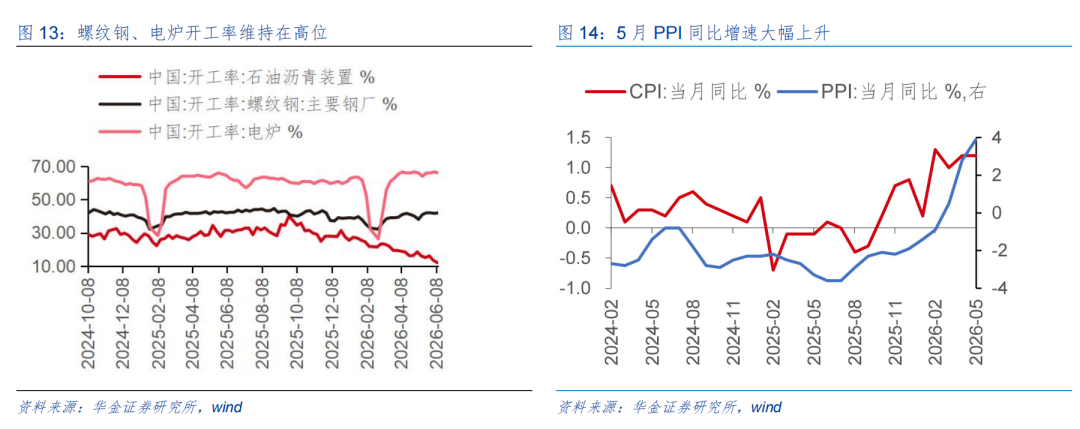

当前来看,A股短期可能继续震荡偏强。(1)短期经济和盈利可能继续结构性回升。一是5月美国零售同比增速由4月的4.9%继续上升至6.9%,显示海外需求仍偏强,且中国出口集装箱运价指数由1411.60上升至1480.11,美伊冲突结束后,全球贸易需求可能进一步上升,同时中国出口优势可能进一步维持,出口短期可能继续维持较高增速。二是5月制造业、基建和地产投资增速全面回落,但制造业投资中计算机、通信和其他电子设备制造业投资同比增速5月继续上行,展望后续,随着AI产业趋势的持续爆发、企业盈利的回升以及支持政策不断落实,制造业投资增速短期可能回升,近期一二三线地产销售同比增速再次回落,一线城市成交面积同比由33.96%下跌至-1.04%,三线城市成交面积同比由11.23%下跌至-2.96%,销售走弱下短期地产投资增速可能继续偏弱;此外,近期螺纹钢、电炉开工率持续回升,螺纹钢最新开工率录得为41.99%、电炉最新开工率录得为66.03%,开工旺季下短期基建投资增速可能有所回升。三是5月社零同比增速由4月的0.2%下降至-0.6%,主要受今年汽车购置补贴退坡、去年“以旧换新”政策对家电等拉动形成高基数等因素影响,展望后续,短期随着“618”、端午假期及暑期等消费旺季的来临,消费增速短期可能有所企稳。(2)短期盈利增速可能继续上升。一是5月PPI同比增速继续上升至3.9%,5月工业企业利润增速也可能继续回升,展望后续,随着反内卷政策持续、AI需求驱动部分有色金属、化工新材料价格持续上行,PPI同比增速和工业企业利润增速可能持续回升。二是随着二季度工业企业利润可能持续上升,同时科技和周期行业盈利回升趋势延续,7月开始公布的A股二季报盈利增速可能继续回升。

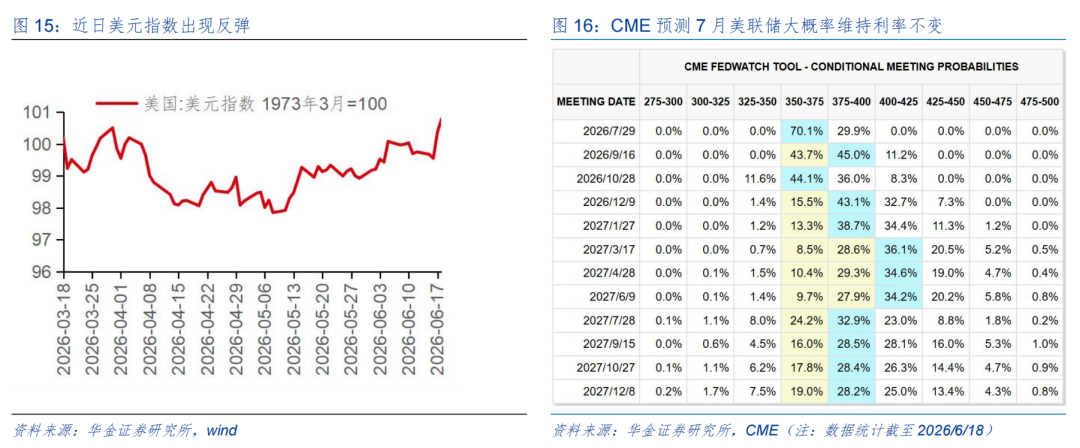

短期流动性可能继续维持宽松。(1)短期宏观流动宽松预期可能边际改善。一是美联储6月如预期维持利率水平不变,同时并未表态缩表,且强调货币政策主要关注通胀而不是就业,而当前通胀更多受高油价约束,随着美伊冲突结束,原油价格已跌破80美元/桶,后续可能进一步跌回至70左右的美伊冲突前的水平,预计美国通胀短期可能逐步回落,美联储短期加息的可能性仍较低,6月美联储如期不加息,且12月加息概率已大幅降至31.9%。二是近期美元指数受美联储缩表担心影响而出现反弹,但随着油价回落、美国通胀可能走弱、美国债务风险依旧,美元短期可能继续维持低位震荡,同时基本面回升下人民币汇率可能持续震荡偏强,海外对国内流动性宽松的影响较小,6月中国央行已通过公开市场操作净投放2000多亿、通过MLF净投放1000亿,短期国内宏观流动性可能维持宽松。(2)短期股市资金流入可能继续上升。一是历史上外部重大负面事件结束后股市资金多回流,其中事件结束后一个月内8次中外资净流入3次、融资净流入7次,陆股通平均净流入344亿元、日均净流入1.43亿元,融资平均净流入506亿元、日均净流入2.10亿元,新发偏股型基金份额均值约759亿份,事件结束后三个月内资金持续回流,8次中外资净流入2次、融资净流入7次,陆股通平均净流入884亿元、日均净流入1.22亿元,融资平均净流入1439亿元、日均净流入1.99亿元,新发偏股型基金份额均值约2659亿份。二是自6月15日美伊双方达成停战协议以来,融资已大幅流入786亿,新发基金6月截至18日已达549亿,后续来看,美伊冲突结束后市场情绪可能继续回升,融资、外资可能将持续回流 A 股,同时科技行情火爆带动相关基金收益率上升,新发基金规模也可能继续上升。

短期外部风险可能较低,政策可能持续积极。(1)短期外部风险可能进一步降低。一是美国与伊朗达成停战谅解备忘录,霍尔木兹海峡已重新开放,美伊冲突的风险基本消除,此外中美关系短期维持平稳,短期地缘风险可能较低。二是美联储6月议息会议后并未表态要缩表,但提出减少政策沟通和前瞻指引,市场对美联储政策的不确定性担忧有所上升,但油价回落也压制了市场对美联储短期加息的担忧。(2)短期政策可能继续偏积极。一是经济政策上,近期习总书记重要文章《一体推进教育科技人才发展》强调教育、科技、人才一体推进和创新驱动发展战略协同发力,八部门发布《关于加快“人工智能+消费”发展的实施意见》,从供需两侧同时发力,培育消费新增长点,显示短期扩大内需、科技创新等方面的积极政策仍在持续加速落实。二是资本市场政策上,近期证监会表示要着力增强资本市场内在稳定性,全面深化资本市场改革落地见效,持续深化“两创板”改革,拓宽硬科技上市通道,健全现代化资本市场监管体系,显示资本市场改革、支持科技创新、严监管等积极的政策不断落地实施。

二、行业配置: 短期继续聚焦科技成长和部分周期行业

(一)美伊冲突结束后科技和周期行业短期可能继续占优

复盘历史,重大负面事件结束后30个交易日内,负面事件期间领涨的行业大概率继续占优,主要受产业趋势和政策驱动。一是历史上8次重大负面事件结束后30个交易日内,有7次出现了涨幅排名前5的行业仍然为负面事件期间涨幅排名前5的行业。二是领涨行业表现恒强主要受产业趋势和政策驱动:首先,有强产业趋势的行业在重大负面事件期间和结束后可能持续偏强,如2020年1月苏莱曼尼遇袭和9-11月第二次纳卡战争两次重大事件期间和结束后表现持续占优的电力设备主要受新能源产业大趋势驱动,国内风光装机增速创历史新高,2022年3月俄乌冲突期间和结束后表现持续占优的农林牧渔主要受猪价上行周期的驱动,2025年4月中美贸易摩擦结束后、2025年6月美以打击伊朗核设施期间和结束后表现持续强势的通信主要受AI产业趋势大爆发带动硬件景气持续上行驱动,2026年1月美对委内瑞拉行动期间和结束后表现持续占优的有色金属主要受美联储降息和AI需求导致的景气持续上行驱动;其次,政策支持的行业在重大负面事件期间和结束后也可能持续占优,如2020年9-11月第二次纳卡战争期间和结束后消费、有色金属表现持续占优主要受提振消费和“双碳”政策提振,多部委连续出台刺激消费政策,新能源汽车补贴政策不断完善,2025年2月中美关税摩擦和6月美以打击伊朗核设施两次重大事件期间和结束后通信主要受算力基础设施建设政策提振。

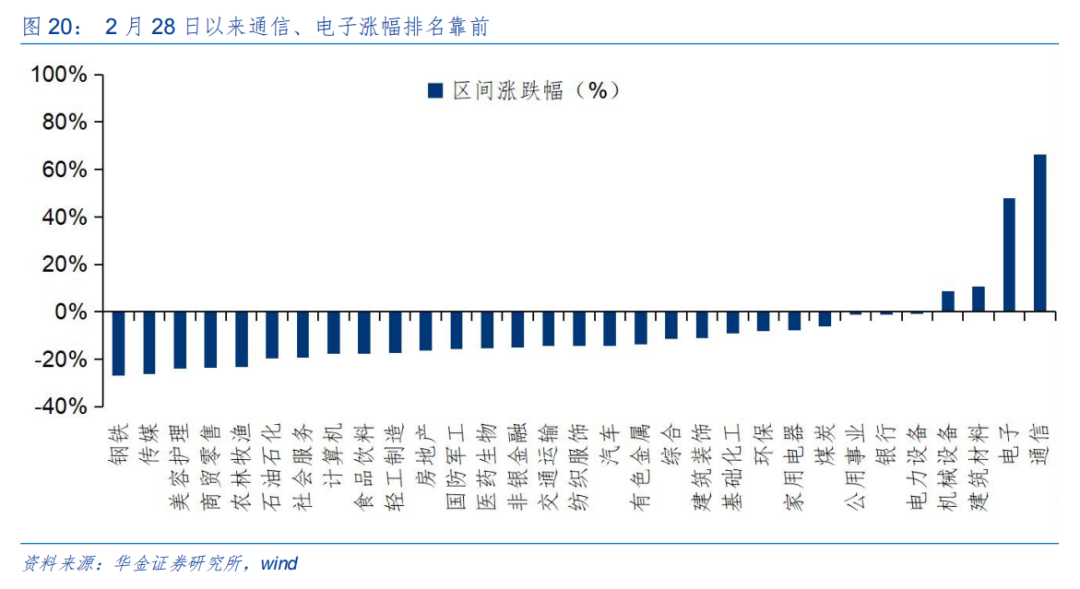

当前来看,短期科技成长和部分周期行业可能继续占优。一是美伊已签署停战谅解备忘录协议,比照历史复盘,美伊冲突期间,也即2月28日以来领涨的是通信、电子、建筑材料、机械设备等科技成长和部分周期行业,后续可能表现继续占优,其中通信和电子涨幅分别超过60%和40%。二是科技成长和部分周期行业短期产业趋势可能继续向上:首先,AI产业趋势不断上行,包括海外算力和国产算力在内的AI硬件短期景气可能持续上行,此外随着长鑫科技等公司的上市,国产半导体先进制程可能大幅扩产导致短期半导体相关的产业链景气度可能上行;其次,反内卷政策以及AI需求驱动部分有色金属、化工新材料等相关产品价格持续上行,4月发行的8000亿元超长期特别国债用于“两重”建设,相关的周期行业6月也可能维持高景气度。三是科技成长和周期行业短期可能继续受政策支持:首先,科技领域,人工智能、算力基础设施、高端芯片等方向近期政策密集出台,如工信部近期印发《“人工智能+信息通信”创新发展实施意见(2026—2028年)》,持续支持大模型、智能体、高端芯片、智能终端等领域发展,6月17日中国证监会主席吴清在2026年陆家嘴论坛表示强调持续深化 “两创板” 改革,支持量子科技、生物制造、具身智能等更多领域“硬科技”企业在科创板上市;其次,周期行业相关支持政策短期也持续落实,6月15日国家发改委举行节能降碳改造攻坚行动启动仪式,电力、钢铁、建材、有色、石化、化工等重点行业企业联合发布节能降碳改造承诺,同时6月底前将完成2000亿元设备更新项目清单下达,并继续安排第三批625亿元消费品以旧换新资金,政策支持力度仍然较强。

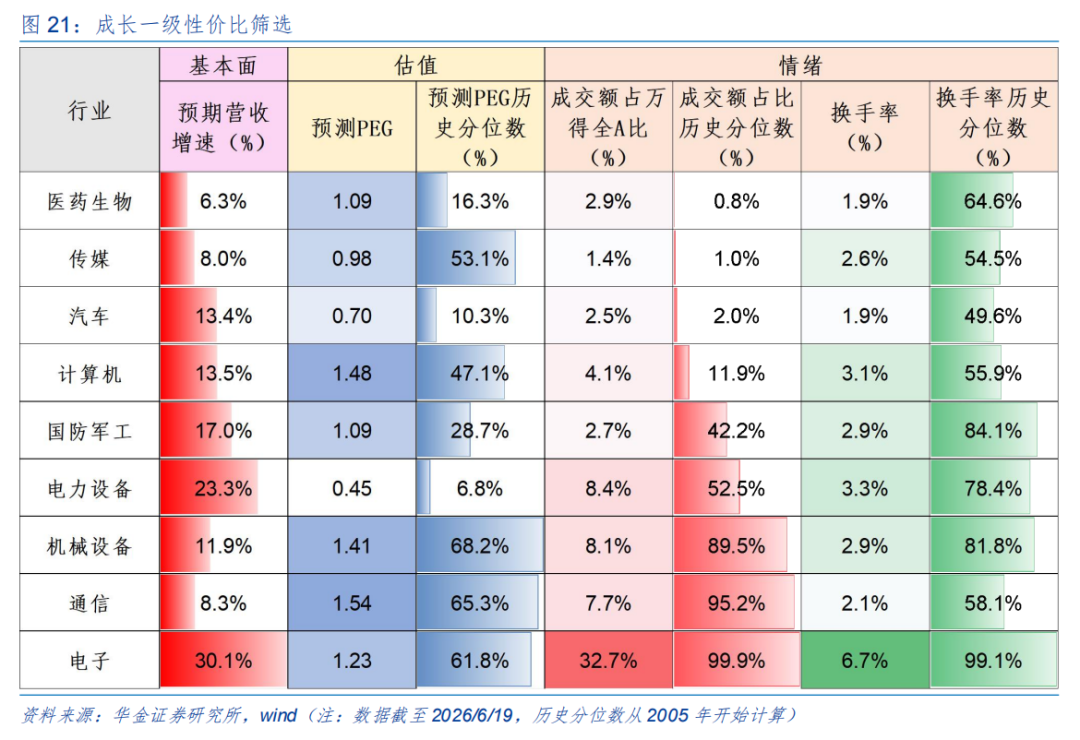

(二)当前成长中的医药、传媒、汽车估值性价比较高

当前成长一级行业中的医药、传媒、汽车等情绪较低。成长一级主要从成交额占比历史分位数的角度筛选,医药、传媒、汽车成交额占比历史分位数较低,分别为0.0%、1.0%、2.0%。

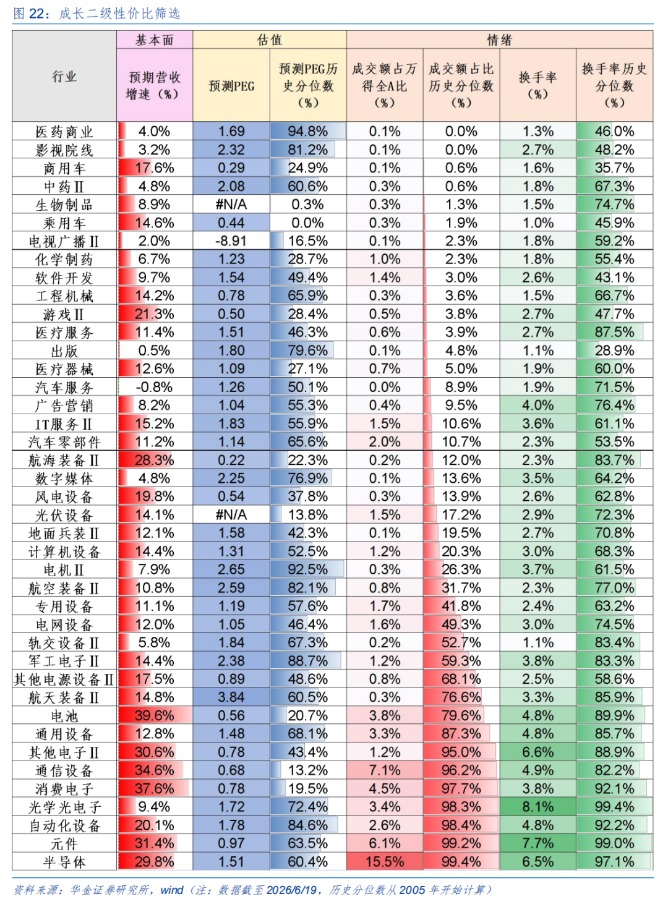

当前成长二级行业中的医药商业、影视院线、商用车等情绪较低。成长二级主要从成交额占比历史分位数的角度筛选,医药商业、影视院线、商用车成交额占比历史分位数较低,分别为0.0%、0.0%、0.6%。

(三)短期继续逢低配置科技成长、部分周期和消费等行业

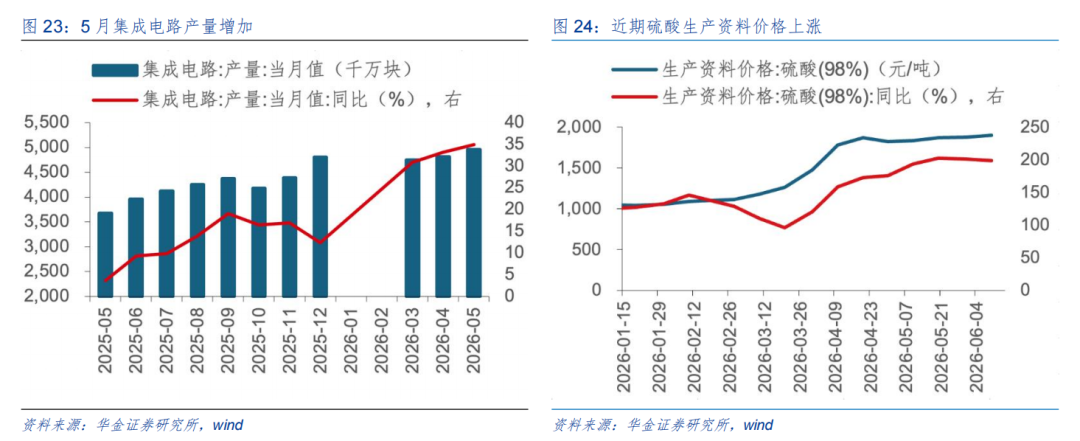

短期建议逢低配置政策和产业趋势向上的电子(半导体、AI硬件)、通信(AI硬件)、电新(AI电力、锂电)、军工(商业航天)、有色金属、传媒(AI应用、游戏)、计算机(AI应用)、化工、机器人、创新药等行业。(1)电子:一是5月集成电路产量增加,同比增加34.93%,环比增加3.12%;二是ESIS 2026第六届中国电子半导体华南数智峰会将于6月26日在广东举办,主题为“数智领航芯耀未来”。(2)通信:2026世界移动通信大会MWC上海将于6月24-26日在上海新国际博览中心举办,展会将聚焦移动通信前沿技术迭代与跨行业融合创新,为通信产业高质量发展搭建高效的展示、交流与合作平台。(3)电新:2026中国电力企业数智化大会暨AI赋能新型电力系统论坛将于6月23-25日在杭州市召开,大会以“数智赋能新型电力系统,电亮绿色能源未来”为主题。(4)军工:一是2026年北京太空算力大会将于6月29-30日在海淀区举办,北京市太空算力产业创新中心将正式揭牌,面向全球集聚高端产业资源、深化协同创新,全方位赋能太空算力产业高质量发展;二是今年6月位于河北雄安新区的国内首条自动化流水线式卫星生产基地将投入使用卫星智造和测试的两座共享工厂,总体测试能力达到每年100颗卫星和200套载荷,可同时支撑6颗卫星总装生产。(5)有色金属: 2026中国铝加工产业年度大会将于6月24-26日在广西南宁召开,推动科技创新与产业创新融合,扩大铝材应用,加快构建“双循环”新发展格局。(6)传媒:第28届上海国际电影节于6月12-21日在上海举行,全球征片共收到来自125个国家和地区的约4100部影片报名,再创历史新高,世界或国际首映的影片占比高达82%。(7)计算机:第十四届互联网安全大会(ISC.AI 2026)将于6月24日在北京国家会议中心举办,大会聚焦安全对抗从“人对人”向“AI对AI”的范式变革,围绕AI应用、AI安全、AI人才三大核心板块。(8)化工:一是近期硫酸生产资料价格上涨,截至6月10日,硫酸生产资料价格同比上涨198.80%,较5月底上涨1.44%,较4月10日上涨6.56%;二是2026精细化工高纯化学品分离提纯精制技术应用与装备开发论坛将于6月26-28日在南京召开,本次论坛聚焦分离纯化前沿工艺、绿色精制技术、智能化成套装备研发与实际应用,推动高纯化学品领域技术突破与产业化落地。(9)机器人:2026张江EAI(张江具身智能供应链大会)开幕式于6月16日在浦东张江科学会堂举行,大会以“具身智造,链接未来”为主题,集中展示张江机器人谷在供应链平台建设、产业生态完善、创新产品发布等方面的新进展。(10)创新药:2026 PDI医药研发·创新大会暨医药研发百强榜发布会将于6月25-26日在成都举行,旨在打造一个链接前沿研发、产业落地与资本赋能的高价值平台。

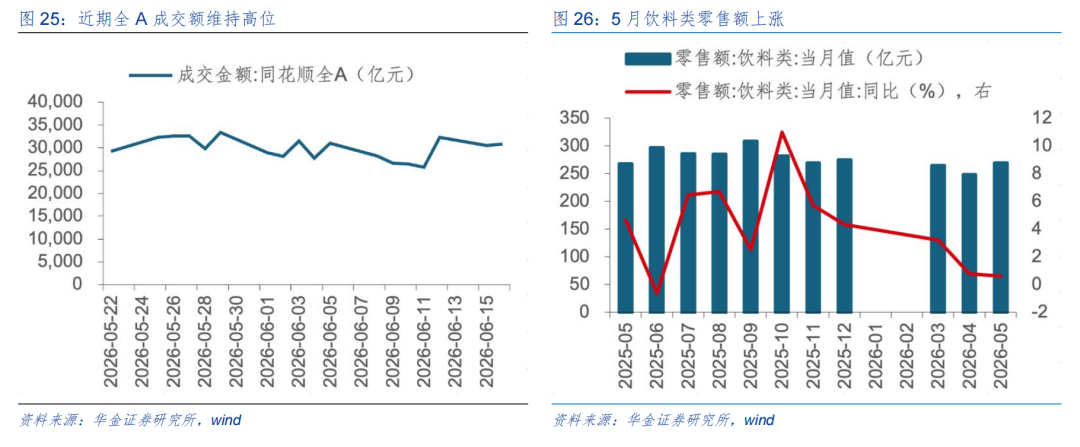

短期建议逢低配置券商、消费等基本面可能改善和补涨的行业。(1)券商:一是近期全A成交额维持高位,市场情绪逐步恢复下券商交易佣金可能提升,行业景气可能改善;二是近日中国证券业协会根据行业调研情况,结合券商风险数据管理的实战经验,起草了《证券公司风险数据管理示范实践》,并正式向行业征求意见,旨在推动行业系统性提升风险数据管理能力,筑牢全面风险管理的数据基础。(2)消费:一是5月饮料类零售额上涨,同比增长0.60%,环比增长8.38%;二是第十九届中国餐饮产业发展大会于6月14-16日在浙江省台州市召开,推动餐饮业从“增量扩张”向“优质高效”转变,加快培育“中国服务”品牌,构建智慧餐饮新生态。

三、风险提示

1.历史经验未来不一定适用:文中相关复盘具有历史局限性,不同时期的市场条件、行业趋势和全球经济环境的变化会对投资产生不同的影响,过去的表现仅供参考。

2.政策超预期变化:经济政策受宏观环境、突发事件、国际关系的影响可能超预期或者不及预期,从而影响当下分析框架下的投资决策。

3.经济修复不及预期:受外部干扰、贸易争端、自然灾害或其他不可预测的因素,经济修复进程可能有所波动,从而影响当下分析框架下的投资决策。

(文章来源:华金证券)