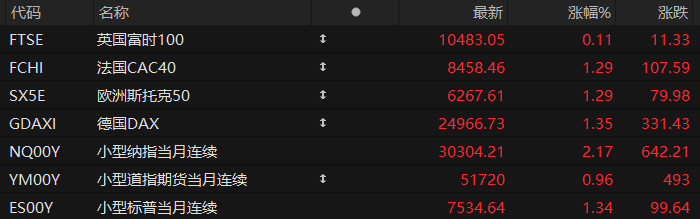

周一盘前,美股三大股指期货齐涨,欧洲主要指数普遍上涨。截至发稿,纳斯达克100指数期货涨2.17%,道指期货涨0.96%,标普500指数期货涨1.34%。

大宗商品方面,布伦特原油下跌4.96%,报83.00美元/桶;WTI原油下跌5.50%,报80.21美元/桶。现货黄金上涨2.85%,至每盎司4,339.3美元。现货白银上涨4.3%,报70.9美元。

个股方面,明星科技股盘前全线全线走强,美光科技大涨近8%,SpaceX盘前续涨近6%,美国超微公司涨超4%,英特尔、博通涨超3%,英伟达、特斯拉等跟涨。

光通信概念股集体冲高,AXT Inc大涨超13%,迈威尔科技、Applied Optoelectronics涨超5%,Lumentum、Credo Technology涨超4%。

存储概念持续强势,美光科技涨超8%,闪迪、希捷科技、西部数据均涨约7%。

比特币重回6.6万美元上方,加密货币概念股普涨,Strategy、IREN Ltd涨超6%,Robinhood、Circle、Coinbase均涨约5%。

展望未来一周,美国与伊朗或即将签署协议,霍尔木兹海峡有望重新通航;全球多家央行将陆续公布利率决议,美联储新任主席凯文沃什将迎来履职后的首场新闻发布会,市场普遍预计美联储与英国央行将维持利率不变,瑞典央行、挪威央行及瑞士央行也将公布利率决议。在亚太地区,日本、澳大利亚、印尼央行也将先后发布利率决议。

热点要闻

霍尔木兹风险降温,美国汽油价格或跌破4美元关口,消费者迎来“油价喘息”

美伊和平协议即将达成,霍尔木兹海峡地缘风险显著降温,国际油价大幅下挫。对于美国消费者而言,最直接的利好体现在加油站——全美汽油均价有望跌破每加仑4美元的心理关口,持续数月的高油价压力终于迎来“喘息”窗口。

GasBuddy石油分析师Patrick De Haan在特朗普宣布达成协议后表示,全美汽油平均零售价有望在7月4日独立日假期前降至每加仑3.75美元以下。不过,他同时警告,飓风季节及全球库存偏紧等因素仍构成重大变数,全球石油库存的完全恢复可能需要数月甚至更长时间。

Patrick De Haan在社交媒体上表示,未来数天将是关键观察窗口,市场需确认协议能否落地执行,以及霍尔木兹海峡船舶通行是否真正恢复正常。他明确指出:“在这一局势中存在如此多的障碍,认为问题已彻底解决或许是不明智的。”

当前,海峡方面已出现积极信号。据新华社,据国际航运信息平台“海上交通网站”显示的船舶追踪数据,液化天然气运输船“迪沙”号15日通过霍尔木兹海峡进入阿曼湾。这是美国和伊朗达成协议后首艘通过霍尔木兹海峡的大型能源运输船。

科技股不再“一枝独秀”!大摩Wilson看多美股:区域银行、运输板块有望补涨

美伊和平协议即将签署,提振市场风险偏好。华尔街策略师认为,美股上涨动能正从科技股向周期板块扩散。

摩根士丹利策略师Wilson在周一报告中指出,霍尔木兹海峡通行有望逐步恢复,加之利率、油价及美元对股市的拖累边际减弱,为周期性板块补涨创造条件。他维持对非必需消费品、交通运输及区域银行等低估值周期板块的看涨立场,并称尽管上述板块近期已跑赢标普500,市场情绪与仓位仍处于“悲观且低迷”状态。

针对近期由存储芯片股领跌引发的市场调整,Wilson认为主因在于盈利动能放缓,而非基本面恶化,属于盈利驱动型牛市中的正常修正。他表示:

“未来数周或仍有震荡,但我们对当前牛市的信心不变。本轮行情长期高度集中于高成长科技股,而随着宏观环境改善,估值更具吸引力的周期性板块有望接力领涨,拓宽涨势。”

本周FOMC悬念拉满!沃什上任的第一把火:停止解释一切?

凯文·沃什执掌美联储不足一个月,便将迎来其主席生涯的首次货币政策会议。这场周三的会议几乎不会带来任何利率变动,但它将成为市场观察沃什如何重塑这家全球最具影响力央行的第一个窗口。

沃什长期主张美联储“说得太多”,并承诺对央行的沟通机制实施“政权更迭”式改革。据华尔街日报周日报道,他的核心逻辑是:美联储已被自身的沟通机制所束缚——过度的前瞻指引、频繁的官员讲话和备受争议的“点阵图”利率预测,不仅未能提升政策效果,反而削弱了央行的公信力与灵活性。

本周最受关注的问题,正是他是否会拒绝提交点阵图预测,以及他将如何主持那场“必看”的新闻发布会。

然而,沃什的改革雄心面临现实约束。伊朗战争推高能源价格,通胀持续高于美联储目标,部分官员已开始讨论加息可能性——这与沃什竞聘时承诺的降息路径形成直接冲突。经济学家们坦言,他们对沃什的下一步棋几乎毫无把握。

美股聚焦

花旗上调AMD评级至“买入”,高呼GPU第二增长极正式崛起

得益于市场对CPU的高度关注,芯片巨头AMD(AMD.US)股价今年表现强劲。但在花旗分析师看来,投资者不应忽视其在GPU方面的潜力。该行在近日发表的一份研报中,将AMD股票评级从“中性”上调至“买入”,目标价则从460美元大幅上调至575美元。截至发稿,AMD盘前上涨4.5%

今年以来,AMD股价已累计上涨超过一倍,主要受其面向人工智能(AI)优化的CPU需求推动。然而,花旗分析师阿提夫·马利克的乐观预期更多基于AMD的GPU销售前景。马利克在研报中直言,当前市场对AMD的估值逻辑存在误判。多数投资者至今仍将AMD视为一家CPU概念股,目前的股价仅隐含了2028年AMD实现超过500亿美元GPU营收大约60%的概率。在他看来,这严重低估了AMD在GPU市场即将掀起的浪潮。

花旗本次大幅上调评级最核心的催化剂,来自于AMD与社交媒体巨头Meta Platforms(META.US)达成的战略合作协议。根据披露信息,双方签订了一项算力规模6吉瓦的AI数据中心GPU多年供货协议,并附带1.6亿股普通股权证。其中首批1吉瓦的交付将于2026年下半年开始并延续至2027年。

花旗预计,每吉瓦的供货量约对应AMD约150亿美元的营收。这意味着仅Meta一家客户,在本次合作框架下便有望为AMD贡献近900亿美元的潜在收入体量。马利克在报告中判断,AMD凭借与Meta联合开发的定制MI450芯片所提供的更低总体拥有成本,有望在Meta未来的GPU采购中占据“最大份额”。

汇丰下调甲骨文目标价至316美元,但称AI云业务增长仍具吸引力

汇丰在最新报告中维持甲骨文“买入”评级,但将目标价从345美元下调至316美元,主要反映公司长期收入和盈利指引略低于此前预期。不过,汇丰认为,甲骨文估值仍具吸引力。

展望2027财年,甲骨文给出的收入和非GAAP每股收益指引分别为900亿美元和8.05美元,略高于市场此前预期。但根据公司更新后的长期目标,汇丰推算其2030财年收入指引已从约2250亿美元下调至约1980亿美元,非GAAP每股收益指引也从21美元降至18.33美元。因此,汇丰将2030财年收入预测从2441亿美元下调至2048亿美元,非GAAP每股收益预测从19.24美元下调至17.81美元。

资本开支仍是市场关注焦点。甲骨文2026财年资本开支达557亿美元,2027财年预计升至900亿至950亿美元,但其中200亿至250亿美元将由客户融资支持。汇丰认为,客户预付款有助于降低债务融资压力,公司也强调将维持投资级信用评级。尽管长期预测下调,汇丰仍认为甲骨文在AI基础设施和核心软件业务之间具备协同空间,FY26—31非GAAP EPS年复合增速有望达到22.3%,明显高于软件行业典型水平。

AI算力瓶颈松动?报道:台积电CoWoS缺口将从20%降至10%

台积电先进封装产能持续扩张,AI芯片供应链瓶颈有望逐步缓解。据媒体援引机构投资者观点,随着台积电及其合作伙伴积极扩建先进封装产能,CoWoS供需缺口预计将从目前约20%大幅收窄至2026年底的约10%,并有望在2027年进一步改善。这一进展对依赖CoWoS封装技术的AI加速器供应链具有直接影响。

与此同时,台积电正推进下一代封装平台CoPoS(Chip-on-Panel-on-Substrate)的研发布局,据悉英伟达Feynman平台有望成为首批采用该技术的客户,量产时间窗口指向2028至2029年。

CoWoS封装技术是当前高端AI加速器生产的核心工艺,其产能紧张程度直接影响下游AI芯片的出货节奏与交货周期。供需缺口从20%收窄至10%,意味着此前制约AI算力硬件扩产的关键环节正在松动,有助于缓解市场对AI基础设施供给的担忧情绪。从更长周期来看,CoPoS平台的推进则为台积电在先进封装领域构建更深的技术护城河提供支撑,并将进一步巩固其在AI芯片供应链中的核心地位。

据报道,英伟达计划通过高等级债券发行筹集至少200亿美元

英伟达公司时隔约四年再度叩响投资级债券市场大门,标志着以人工智能为核心驱动力的科技企业借贷浪潮仍在持续升温。

据彭博周一报道,英伟达计划通过高等级债券发行筹集至少200亿美元。

此次英伟达计划发行七档债券,期限跨度从两年延伸至三十年。消息人士透露,30年期最长档债券的价格指引为较美国国债高约90个基点的利差水平。

英伟达表示,此次发行所募资金将用于一般企业用途,包括偿还及再融资现有票据。本次发行对债券投资者而言具有直接参与意义——高盛、摩根大通及摩根士丹利担任联席承销商,预计需求将受到市场密切关注。

(文章来源:哈富证券)