业绩逆同行趋势大涨,上海珈凯生物股份有限公司(下称“珈凯生物”)顺利通过“上会关”。

北交所官网显示,珈凯生物的IPO申请于2025年6月获受理,2026年5月22日正式过会,6月3日,该公司已提交注册。招股书显示,该公司是一家专业从事化妆品功效原料的研发、生产及销售的高新技术企业,旗下主要产品包括悦肤宁、植物舒敏剂、β-葡聚糖、珈妍净、时光肽、茵密莱及积雪草苷等。

值得关注的是,近年来,同行可比公司业绩增速放缓,而珈凯生物的业绩却逆势增长。

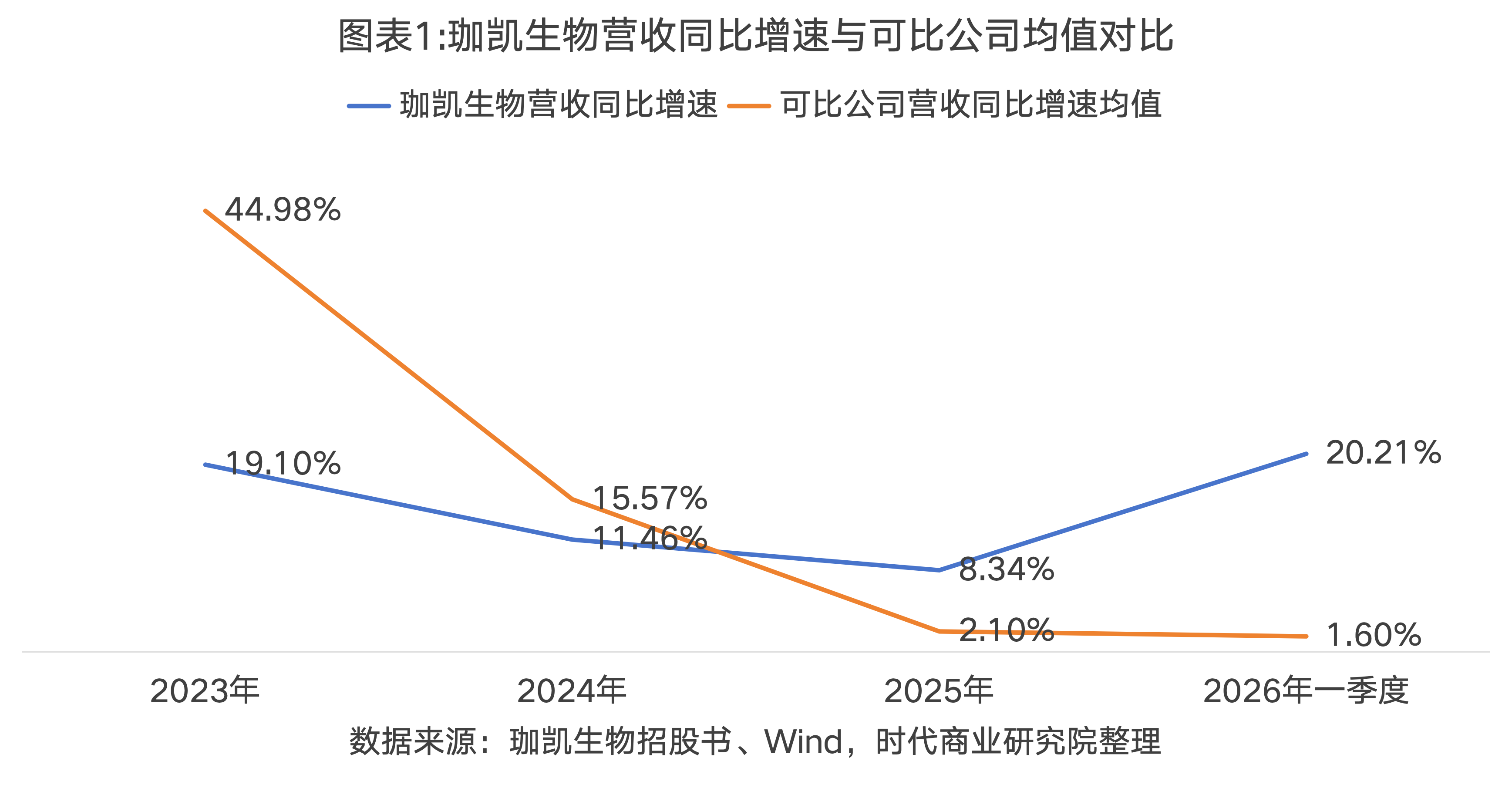

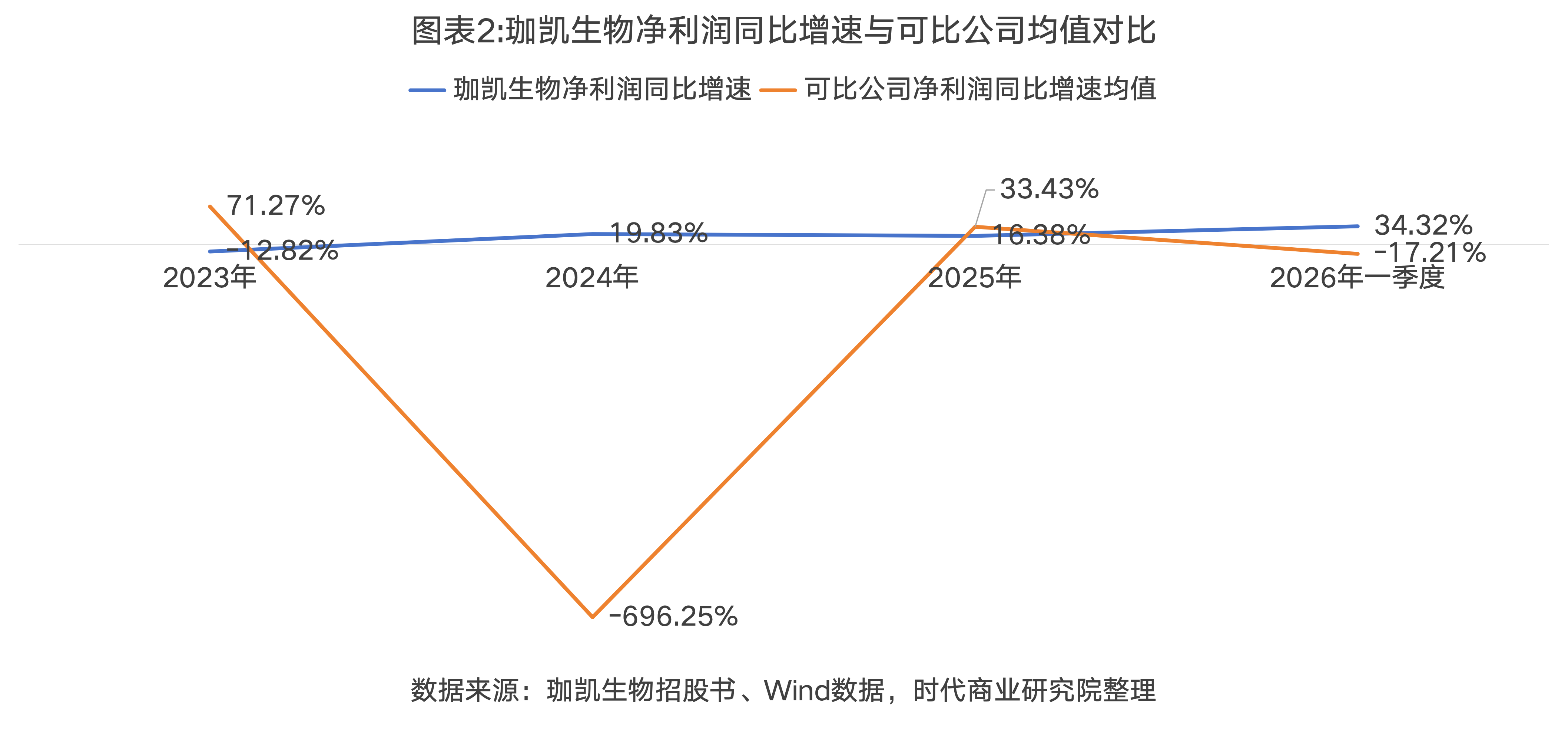

根据招股书披露的数据测算,2023—2025年(下称“报告期”),珈凯生物的营收同比增速分别为19.10%、11.46%、8.34%,净利润同比增速分别为-12.82%、19.83%、16.38%。今年一季度,其营收和净利润同比增速分别为20.21%、34.32%,呈大幅增长趋势。

珈凯生物将维琪科技(874747.NQ)、科思股份(300856.SZ)、华熙生物(688363.SH)、锦波生物(920982.BJ)、辉文生物(832402.NQ)、江苏创健医疗科技股份有限公司列为同行可比公司。Wind数据显示,报告期内,同行可比公司的业绩增速大幅放缓,今年一季度营收和净利润同比增速均值分别为1.60%、-17.21%。

在同行可比公司业绩增速均值大幅下降之际,珈凯生物的业绩却逆势增长,可持续性受到上市委问询。

时代商业研究院注意到,2025年珈凯生物境外业务大爆发,接力境内市场成为业绩增长的主要驱动力。招股书显示,报告期各期,珈凯生物以境内销售为主,境内主营业务收入金额分别为1.75亿元、2.01亿元、2.05亿元,占主营业务收入的比例分别为80.59%、82.90%、78.15%。同期,其境外销售收入金额分别为0.42亿元、0.41亿元、0.57亿元,占主营业务收入的比例分别为19.41%、17.10%、21.85%。

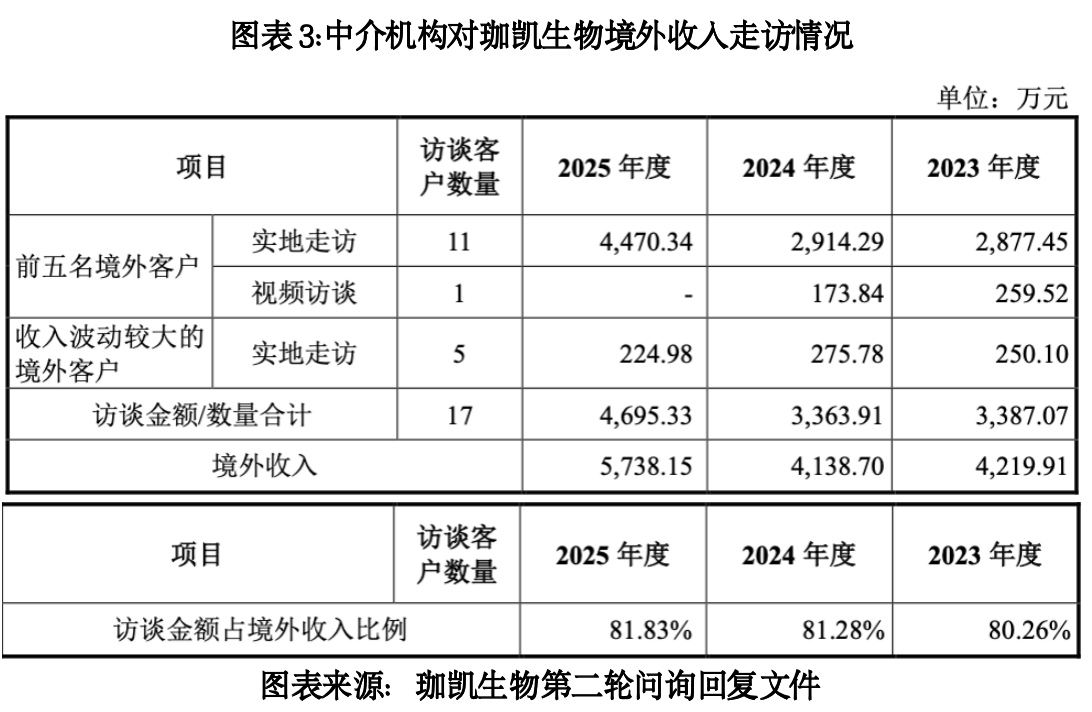

在2025年珈凯生物境内收入增速大幅放缓的情况下,其境外收入同比增长38.65%,成为业绩增长的主要驱动力。不过,珈凯生物部分境外客户拒绝中介机构的走访,或为其收入真实性蒙上了一层纱。

第二轮问询回复文件显示,对于珈凯生物的境外收入,中介机构访谈金额占境外收入的比例分别为80.26%、81.28%、81.83%。据时代商业研究院测算,报告期各期其未核查的境外收入金额分别为833.01万元、774.76万元、1042.62万元。

其中,报告期内,交易规模超过200万元的贸易商Caldic Benelux N.V出于其保密需求,未向保荐机构及申报会计师提供其终端客户名单,因此中介机构无法安排对终端客户进行走访,只能通过调取中国出口信用保险公司(中信保)出具的相关报告,并结合公开网络信息检索,来综合评估该客户的经营规模、经营历史及其合作风险。2023年珈凯生物对Caldic Benelux N.V销售额为278.53万元,占比1.28%。

另外,在访谈的客户中,由于珈凯生物与Infinitee India自2025年起合作中断,该客户对于再次接受访谈的意愿较低,中介机构未能对其进行实地走访,只能以视频访谈Infinitee India的形式委托大象投顾进行实地访谈,中介机构视频接入。对于未走访或被拒绝走访的境外收入,其真实性待核查。

另外,时代商业研究院还注意到,珈凯生物对客户华熙生物的销售收入变动趋势与客户自身业绩变动趋势并不一致。

招股书显示,报告期内,珈凯生物的前五大客户集中度约为30%。而第一轮问询回复文件显示,华熙生物也是珈凯生物的主要客户之一,报告期各期珈凯生物对其销售收入分别为524.21万元、711.23万元、307.48万元,占比分别为2.41%、2.93%、1.17%。不仅如此,截至招股书签署日(2026年5月25日),华熙生物的实控人还通过芜湖华熙朗亚健康产业投资合伙企业(有限合伙)(下称“华熙朗亚”)间接入股珈凯生物,其中华熙朗亚持有珈凯生物3.66%的股权。

从收入增速来看,第一轮问询回复文件显示,2022—2024年,珈凯生物对华熙生物销售额持续上升,年复合增长率为40.68%,2025年其对华熙生物销售额则大幅下降54.41%;而Wind数据显示,2023—2025年,华熙生物的营收同比增速分别为-4.45%、-11.61%、-21.82%,呈持续下降趋势,与其对珈凯生物采购额增长趋势背离。

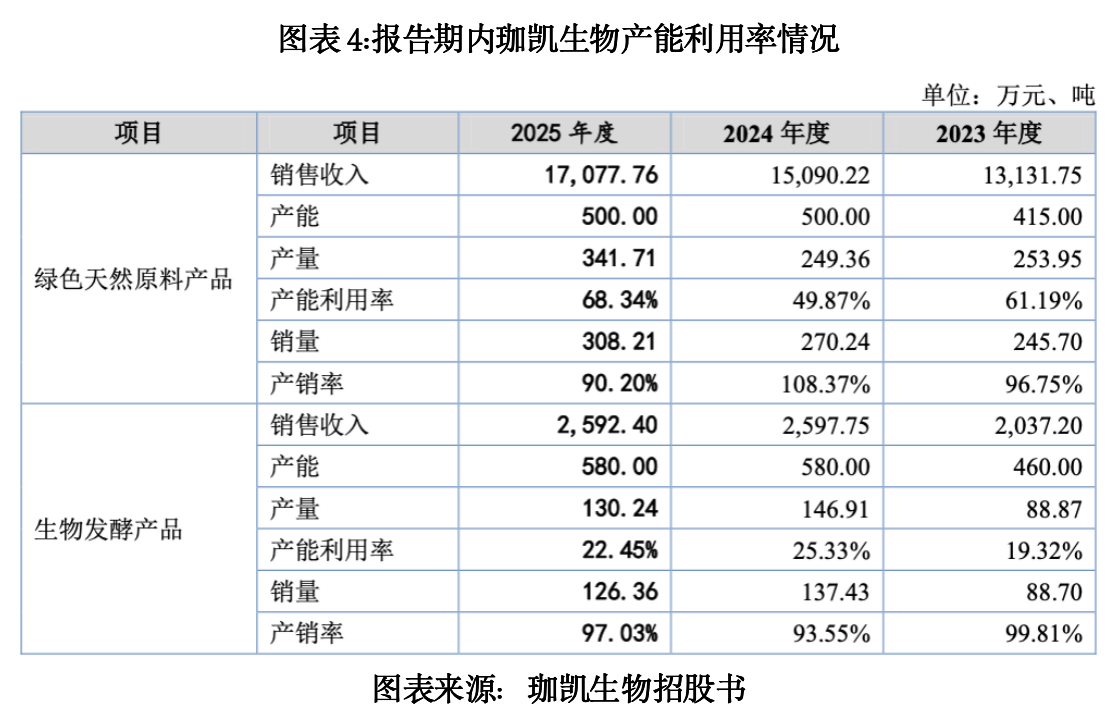

尽管珈凯生物业绩逆势增长,但是其产能利用率却远未饱和。招股书显示,报告期内,其绿色天然原料产品的产能利用率持续低于70%,生物发酵产品的产能利用率更是持续低于30%。

产能利用率未饱和,或与其报告期内产能扩张有关。招股书显示,跟2023年相比,2024年其绿色天然原料产品、生物发酵产品的产能分别增加45吨、80吨。而招股书显示,此次IPO,该公司拟募资3.10亿元,用于年产50吨功能性植物提取物项目。在同行可比公司整体业绩、自身境内收入及部分客户业绩增速放缓,核心产能大面积闲置的情况下,珈凯生物拟继续募资扩产,合理性值得关注。

在第一轮问询函中,北交所要求珈凯生物说明本次募投拟新增产能是否能够有效消化,是否存在产能过剩风险。对此,珈凯生物回复称,下游行业需求及公司所处细分领域市场空间的持续增长,有助于募投项目产能的消化;公司已形成稳定的客户基础,并与知名客户建立了长期合作关系,在手订单充足,新客户拓展有效,预计未来订单规模将稳步提升,从而确保募投项目新增产能能够被合理消化,产能过剩的风险较低。

4月29日、6月9日,就公司境外销售真实性核查、募投项目等问题,时代商业研究院向珈凯生物发送邮件并致电询问,但截至发稿未获对方回复。

(文章来源:时代周报)