中信建投研报指出,本周股票成交额环比出现回落,但继续维持高位,市场交投情绪仍在较高水平。当前保险板块估值具有较高配置价值,当前股价过度反映较高基数带来的潜在业绩增速压力,资产端回暖有望带动二季度利润增速和股价修复。港股非银板块在低估值特征与盈利改善预期共振下中长期配置价值凸显。监管逻辑趋稳、促消费导向明确、AI技术提效的背景下,消费金融行业处于政策红利与技术红利的双重驱动期。

全文如下

中信建投 | 市场成交处于高位,盈利韧性与估值低位支撑非银投资价值

证券:本周股票成交额环比出现回落,但继续维持高位,市场交投情绪仍在较高水平。保险:当前保险板块估值具有较高配置价值,当前股价过度反映较高基数带来的潜在业绩增速压力,资产端回暖有望带动二季度利润增速和股价修复。香港市场及港交所观点:港股非银板块在低估值特征与盈利改善预期共振下中长期配置价值凸显。多元金融观点:监管逻辑趋稳、促消费导向明确、AI技术提效的背景下,消费金融行业处于政策红利与技术红利的双重驱动期。

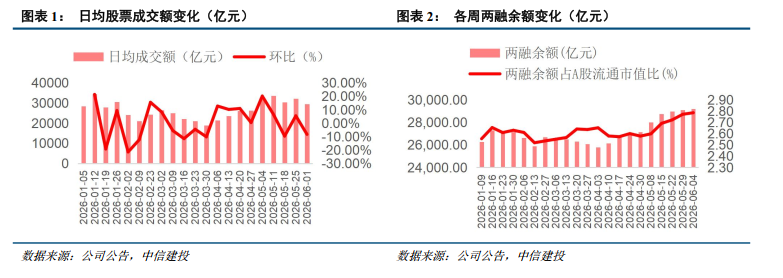

证券:本周股票成交额环比出现回落,但继续维持高位,市场交投情绪仍在较高水平。6月1日至6月5日,市场日均成交额实现29485.10亿元,环比-8.31%,同比+143.91%。截至2026年6月4日,沪深北三市融资融券余额达29,206.86亿元,较年初增长14.96%,占A股流通市值的比重达2.79%。按发行日统计,截至5月末累计共上市7家企业,募资90.01亿元。再融资方面,截至5月末企业股权再融资规模合计65.12亿元。截至6月5日,我国公募基金净值规模实现36.49万亿元(剔除ETF联接基金市值,ETF使用最新场内规模),较2025年底-0.73%。

保险:当前保险板块估值具有较高配置价值,当前股价过度反映较高基数带来的潜在业绩增速压力,资产端回暖有望带动二季度利润增速和股价修复。当前上市险企A股估值处于较低历史分位数,我们认为当前股价过度反映较高基数带来的潜在业绩增速压力,负债端来看,寿险方面,近期银保渠道“报行合一”监管进一步强化且分红险演示利率有望下调,在居民存款搬家与“反内卷”监管政策背景下,寿险负债端量价均有坚实支撑,NBV有望保持较快增长。财险方面,一方面非车险“报行合一”利好费用率改善,另一方面出险率下降有望带动新能源车险赔付率改善,在自然灾害影响保持稳定的情况下整体承保利润有望延续增长。资产端来看, 2026年4月以来(截至6/5收盘),沪深300指数累计上涨8.24%,25Q2期间沪深300指数累计上涨1.25%,看好权益市场回暖提振上市险企二季度利润增速。

6月1日至6月5日,证券II(中信)指数-0.36%,跑赢非银指数,但跑输沪深300指数、上证50指数。

本周股票成交额环比出现回落,但继续维持高位,市场交投情绪仍在较高水平。6月1日至6月5日,市场日均成交额实现29485.10亿元,环比-8.31%,同比+143.91%。资金面,宏观流动性趋于宽松与增量资金持续涌入共同营造有利环境;基本面,科技产业升级与内需修复推动企业盈利预期回升;制度面,资本市场基础制度不断完善与政策组合拳协同发力,有望系统性提振市场风险偏好,全面激活市场交投热情。

两融余额维持2万亿元关口,连续多周持续上升。截至2026年6月4日,沪深北三市融资融券余额达29,206.86亿元,较年初增长14.96%,占A股流通市值的比重达2.79%。短期杠杆资金持续维持高位,市场风险偏好显著抬升。越来越多投资者选择参与两融交易,体现了投资者对市场行情的积极预期。

IPO与再融资节奏平稳,聚焦新质生产力。IPO发行方面,按发行日统计,截至2026年5月末,累计共上市7家企业,募资90.01亿元。新“国九条”明确提出“严把发行上市准入关”,证监会强化对IPO全流程的审核,重点打击财务造假、突击分红等问题,企业上市门槛提升。随着资本市场改革深化,包括北交所聚焦专精特新、科创板支持硬科技,IPO市场或逐步回暖,同时项目质量亦会不断提升。再融资方面,截至2026年5月末企业股权再融资规模合计65.12亿元。

公募基金方面,规模持续增长,股票型基金占比小幅减少。根据同花顺的统计,截至6月5日,我国公募基金净值规模实现36.49万亿元(剔除ETF联接基金市值,ETF使用最新场内规模),较2025年底-0.73%。与2025年底相比,股票型基金净值占比由14.80%减少3.55pct至11.26%,债券型基金由30.21%增加0.50pct至30.71%,而混合型基金则从9.95%增加0.52pct至10.47%。2026年以来,随着三阶段费率改革正式收官、业绩比较基准指引落地、信息披露新规强制披露盈利投资者占比等核心指标,以及绩效考核管理指引将三年以上中长期考核权重提升至80%以上并建立股东分红与投资者盈亏挂钩机制,公募行业从"规模导向"向"回报导向"的转型已获制度性支撑。上述政策协同发力,标志着我国公募基金业全面迈入以投资者利益为核心、以高质量发展为目标的新阶段。

外部环境:本周劳动力市场数据表现偏强、核心通胀向目标回归的节奏仍偏慢,叠加美联储官员本周表态整体偏向审慎,市场对年内降息的预期趋于收敛,政策利率或维持当前水平更长时间。具体看,5月非农就业新增17.2万人,高于市场此前预期,且3月、4月数据合计上修9.3万人,失业率连续三个月维持在4.3%,ADP私营部门就业增加12.2万人,职位空缺数回升至761.8万个,显示劳动力市场尚未出现趋势性放缓;4月核心PCE同比上涨3.3%,能源成本受地缘冲突推升并向航运、包装等领域传导,通胀回落进程面临阻力;纽约联储主席威廉姆斯、理事库克、圣路易斯联储主席穆萨勒姆等官员本周密集表态,明确若通胀未能如期回落则可能需要加息,FOMC内部对通胀的担忧有所上升;CME利率期货显示2026年12月加息概率升至70%,10年期美债收益率上行至4.5%以上,金融市场正重新评估年内政策宽松的可能性。后续需重点关注6月10日公布的5月CPI数据及6月16日至17日FOMC会议对政策框架的表述。

市场价格波动的不确定性:资本市场价格的影响因素较多,包括宏观经济的波动、全球经济形势的变化以及投资者情绪的波动,都可能引发股价变动,或对券商、保险公司等机构的估值造成影响,而非银金融行业的业绩受市场价格和交易量的影响较大。

企业盈利预测不确定性:证券、保险行业的盈利受到多种因素的影响,报告针对行业估值、业绩的预测存在一定的不确定性,此外行业内部竞争的加剧也可能导致预测结果出现偏差。

技术更新迭代:新兴技术的快速发展要求金融机构不断跟进并适应技术变革的步伐,然而技术更新迭代速度加快也带来了高昂的研发投入和人才培训成本,可能增加券商及保险公司经营成本,同时技术创新的爆发具有一定的不确定性。

(文章来源:界面新闻)