随着国内教育行业规范化改革的推进,行业发展逻辑已彻底告别粗放式扩张,迈入结构优化、质量升级、科技赋能的全新发展阶段。市场需求、政策导向与技术变革三重因素共振,推动行业商业模式、估值体系、企业成长路径迎来系统性重塑。

从消费端来看,多鲸教育研究院指出,教育消费已从过去以学科培训为主的“刚性支出”,转变为涵盖素质培养、技术工具、情感陪伴与个性化服务的“体验型投资”。家长不再仅为提分买单,而是为孩子的全面发展、学习体验与成长环境付费。

从技术与政策端来看,人工智能技术正加速渗透教育全产业链,成为推动教育模式创新、行业高质量发展的核心驱动力。国家持续落地“人工智能+”行动,全力构建“人工智能+教育”生态体系,以数字化赋能全民终身学习体系建设,践行“人人皆学、处处能学、时时可学”的教育愿景,为职业教育、智能教育赛道注入全新发展动能。

积极探索业绩第二增长曲线

历经长期行业调整与周期出清后,国内教育企业主动拥抱变革,依托AI技术赋能、业务结构升级,积极突破传统业务瓶颈,全力培育业绩第二增长曲线,整体基本面持续改善,多家公司业绩有望迎来反转。

根据Wind数据,结合机构一致预测数据,6家教育上市公司2026年净利润有望实现正向增长,其中凯文教育有望实现业绩扭亏。这6家公司获机构一致预测2026年净利润增幅均有望超过20%,2027年均有望超过15%,行业整体成长确定性持续强化。

从单家公司来看,中公教育获高盛等机构一致预测2026年净利润(中值)有望超过4亿元,2026年净利润增幅有望超过700%;一致预测2027年净利润有望超过6亿元,净利润同比增幅有望超过50%。公司2025年净利润0.49亿元,按照该预测,公司2026年业绩将迎来反转。

对于上述预测,相关研究机构给出的依据是,中公教育产品结构优化、运营端降本落地、新增第二增长曲线(AI领域)、负债优化等利好因素。

在AI布局方面,中公教育此前在投资者关系活动中表示,公司的AI产品蓝图是一个非常庞大的、开放的“智能就业服务生态”,将紧紧围绕AI就业学习机、智能耳机、智能眼镜、VR智能设备等全面打造,致力于为更广泛的用户群体提供贯穿职业生涯的智能化支持。

学大教育获机构一致预测2026年净利润中值接近3亿元,增幅有望超过49%,2027年净利润增幅有望超过20%。据此推断,公司2026业绩同样有望迎来反转。

方正证券表示,今年一季度,学大教育毛利率高基数下同比改善,期间费用率同比优化,合同负债同比接近双位数增长,为下季度业绩提升奠定基础。在传统高中培训业务稳健发展的同时,公司积极布局职教领域,目前中职院校已完成初步布局,职业课程+升学班模式差异化领先,期待办学质量受认可后,打开远期成长空间。

教育板块估值逐步修复

在行业基本面边际回暖的同时,板块估值处于相对低位,具备较高修复弹性。

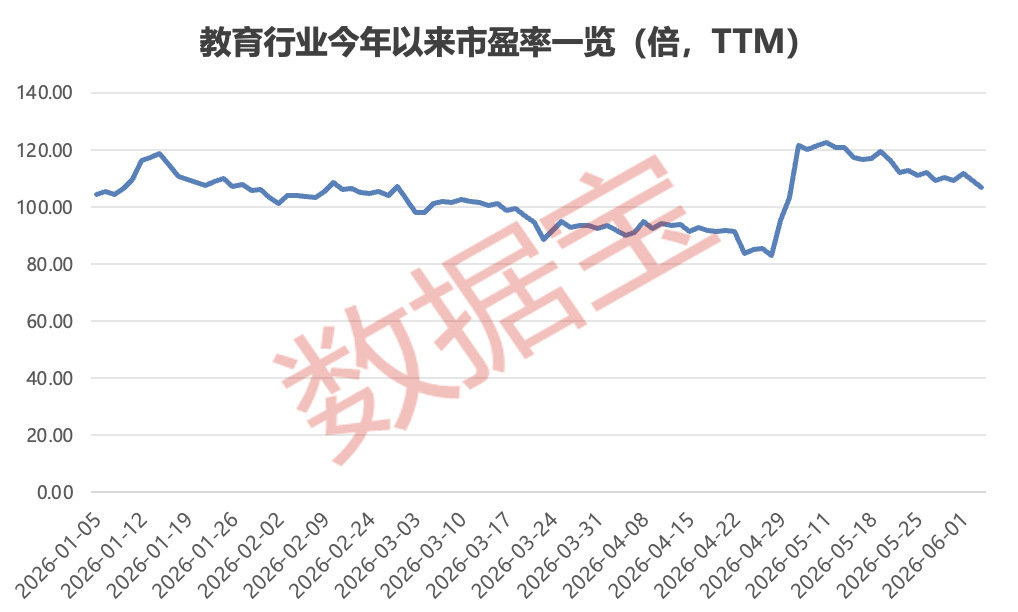

截至6月3日,申万二级教育行业指数收盘点位1834.85点,创下2024年10月以来新低,行业市盈率(TTM)已逐步向近三年平均水平靠拢,较近三年最大市盈率折价30%以上。

从个股维度来看,申万二级教育行业16家成份公司中,6家最新市盈率较过去三年峰值折价均超15%。

其中学大教育、行动教育估值折价幅度超50%,国脉科技、中公教育分别折价17.08%、18.91%。在业内看来,多数优质标的估值尚未充分反映行业回暖与企业转型成果,安全边际充足。

(文章来源:数据宝)