A股三大指数今日冲高回落,截止收盘,沪指涨0.22%,收报4083.97点;深证成指涨0.73%,收报15704.71点;创业板指涨1.65%,收报4122.99点。沪深京三市成交额达到31534亿,较昨日放量3402亿。行业板块涨少跌多,稀土、煤炭、小金属、半导体、通信设备板块涨幅居前,影视院线、教育、航空机场、玻璃玻纤、广告营销板块跌幅居前。个股方面,上涨股票数量超过1700只,逾80只股票涨停。

6月2日,韩国SK集团会长崔泰源在Computex 2026上对媒体透露,旗下存储芯片公司SK海力士计划五年内将晶圆产能翻番,以应对全球人工智能基础设施建设带来的内存芯片持续短缺。另外存储厂商铠侠也表示,超大规模数据中心正寻求签订涵盖2029年乃至更远期阶段的NAND合约。而受AI需求激增带动,WSTS预测2026年全球半导体市场规模将同比增长89.9%至1.51万亿美元,创历史新高。其中存储芯片规模预计达8039亿美元,逻辑芯片增至4113亿美元,AI算力需求正重塑全球半导体产业格局。

此外据媒体报道,COMPUTEX 2026大会期间,英伟达CEO黄仁勋发布Vera Rubin平台并宣布量产,自研Vera CPU性能达竞品1.8倍;黄仁勋更公开表示Marvell将是“下一家万亿美元公司”。受此提振,隔夜美股Marvell股价大涨32%,费城半导体指数大涨近6%。博通涨近5%,台积电、美光科技、AMD涨超2%。

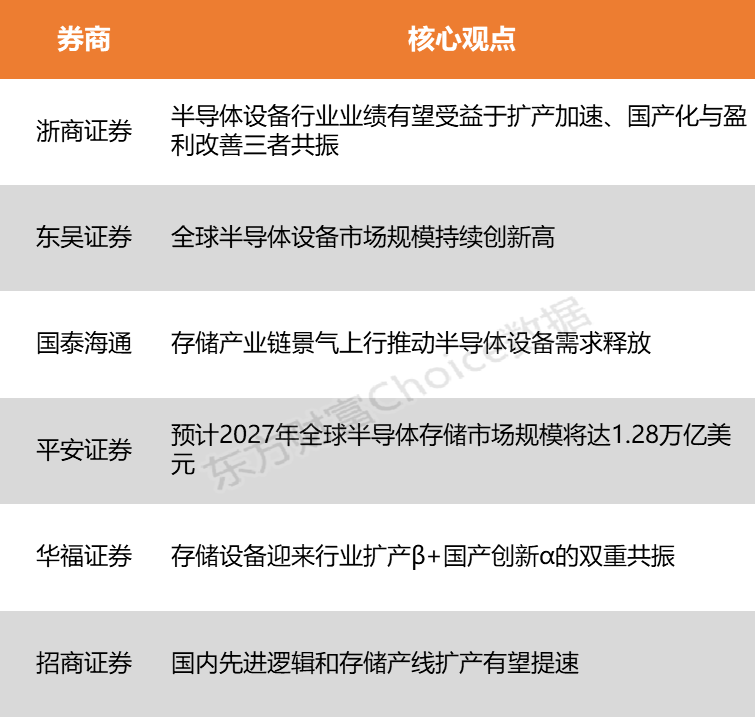

浙商证券指出,AI浪潮持续推进,本土算力/存力需求快速成长,有望推动晶圆厂扩产超预期。中国晶圆制造资本开支有望同步上行,半导体设备行业业绩有望受益于扩产加速、国产化与盈利改善三者共振。东吴证券认为,AI驱动先进逻辑与存储扩产,资本开支进入新一轮上行周期。在AI算力需求爆发背景下,全球半导体设备市场规模持续创新高。

浙商证券:半导体设备行业业绩有望受益于扩产加速、国产化与盈利改善三者共振

AI浪潮持续推进,本土算力/存力需求快速成长,有望推动晶圆厂扩产超预期。中国晶圆制造资本开支有望同步上行,半导体设备行业业绩有望受益于扩产加速、国产化与盈利改善三者共振。本土半导体设备企业已基本形成稳定格局,属于半导体产业链上话语权较强的细分赛道,中长期来看行业格局会继续向集中度提升的方向靠拢。在消费电子领域,LED芯片、封装,尤其是低端照明领域出现缺货,产品价格持续上行,LED全产业链的盈利弹性将快速显现。

东吴证券:全球半导体设备市场规模持续创新高

AI驱动先进逻辑与存储扩产,资本开支进入新一轮上行周期。在AI算力需求爆发背景下,全球半导体设备市场规模持续创新高。存储端,HBM带动DRAM高阶制程升级,3DNAND向400层以上堆叠演进,单万片产能投资额同步提升。中国大陆晶圆产能全球占比仍低于销售占比,逻辑与存储龙头资本开支维持高位,叠加两大存储厂商上市融资在即,扩产动能具备持续性,支撑前道设备景气度中长期上行。

国泰海通:存储产业链景气上行推动半导体设备需求释放

存储产业链景气上行与自主可控深化,将共同推动半导体设备需求释放。一方面,存储扩产具有资本开支强度高、设备弹性大的特点,半导体设备订单中存储占比较高的公司有望受益更明显;另一方面,长存、长鑫等国产存储龙头扩产节奏明确,将持续带动刻蚀、薄膜沉积、检测、CMP、涂胶显影等核心前道设备需求。当前国产设备公司已从单点突破进入平台化扩品类阶段,设备龙头持续拓展先进逻辑与存储高端工艺,自主可控从成熟制程向更高端环节推进。

平安证券:预计2027年全球半导体存储市场规模将达1.28万亿美元

受各大云服务商加码AI基础设施建设拉动,企业级SSD需求激增,2026年第一季度全球NANDFlash产值环比增长83.7%,DRAM与NAND价格持续攀升,预计2027年全球半导体存储市场规模将达1.28万亿美元,同比增幅44%。行业景气度由周期性复苏转向结构性高增长,供需缺口短期内难以弥合进一步强化涨价动能。

华福证券:存储设备迎来行业扩产β+国产创新α的双重共振

存储设备是AI基础设施的重要一环。AI算力需求爆发带动存储产业链量价齐升,扩产周期开启,设备需求先行。存储设备迎来行业扩产β+国产创新α的双重共振,核心设备环节有望迎来订单与业绩的双重爆发。存储行业缺货预计延续至2027年,存储扩产+国产自主可控双轮驱动,设备材料将迎来高景气兑现期,产业链公司业绩有望持续高增。

招商证券:国内先进逻辑和存储产线扩产有望提速

存储行业正在从价格周期驱动转向“长期合同+稳定资本开支”双驱动,国内先进逻辑和存储产线扩产有望提速,国内设备技术水平持续突破,国产化率将持续提升,前道及后道先进封装设备订单增长趋势明确。

(本文不构成任何投资建议,投资者据此操作,一切后果自负。市场有风险,投资需谨慎。)

(文章来源:东方财富研究中心)