一、重申短期市场难有效突破:1. 短期增量资金流入力度偏弱,板块间资金相互虹吸。2. 近期,市场总体已经调整,科技龙头资产动量延续,短期结构分化行情已走向极致。3. 科技内部行情轮动加快、分化加剧,部分前期领涨板块筹码浮盈已走弱。

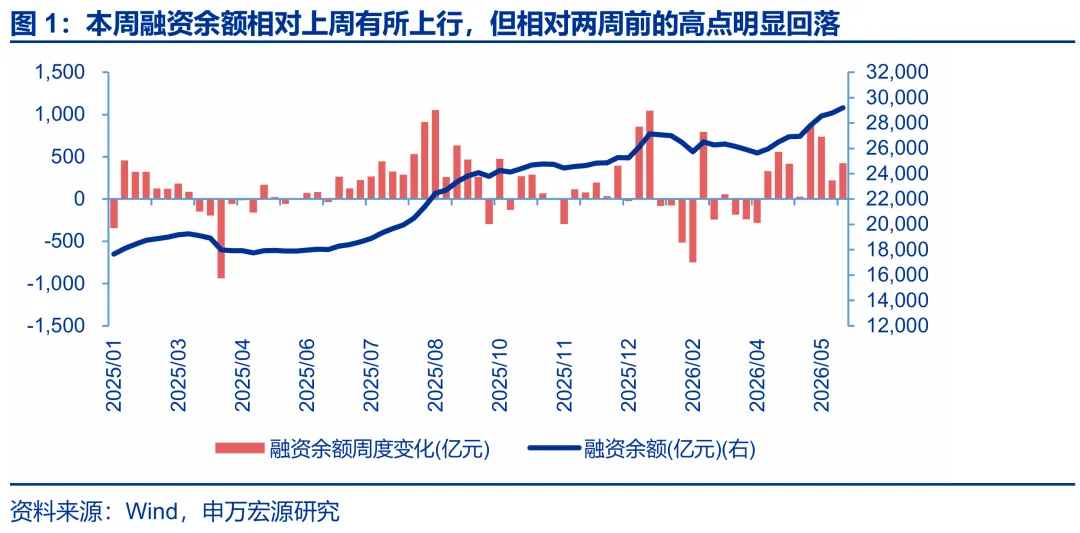

短期总体市场难有效突破,而结构分化行情正走向极致:1. 短期增量资金流入力度偏弱。本周融资余额相对上周有所上行(本周融资净买入424亿元,上周220亿元),但相对两周前的高点(868亿元)明显回落。同时,本周融资净流入可能偏向于追逐半导体设备等动量行情,而短期投资结果偏向于浮亏增加。

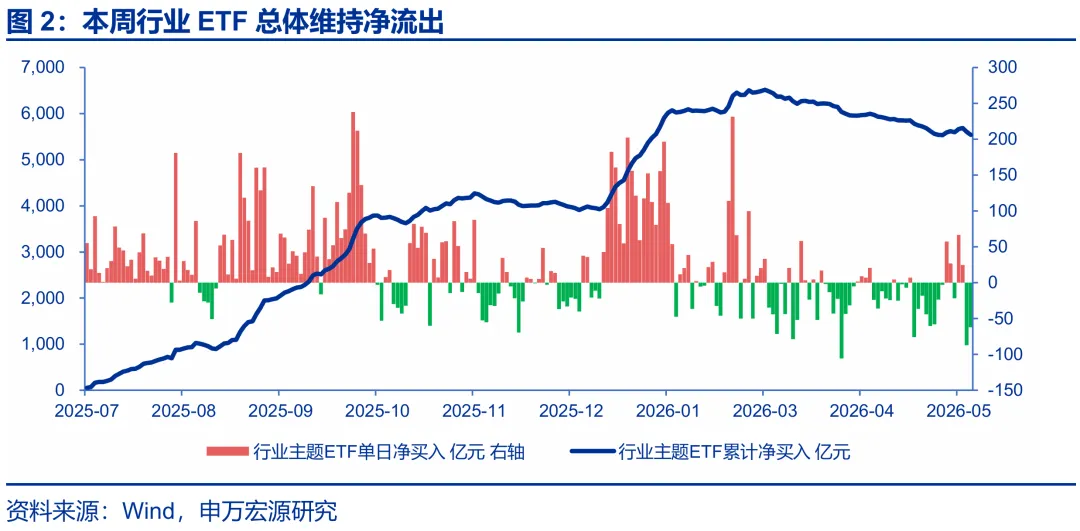

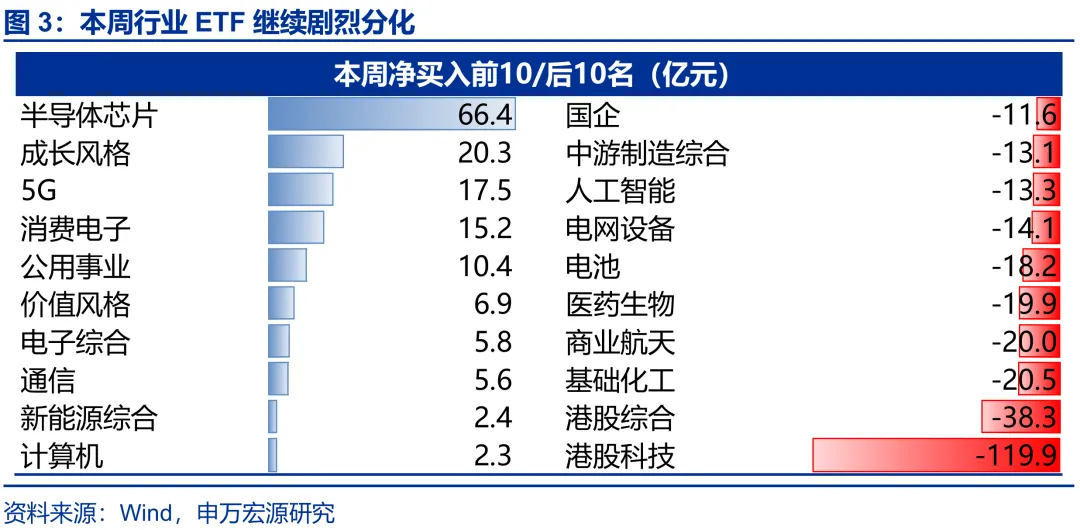

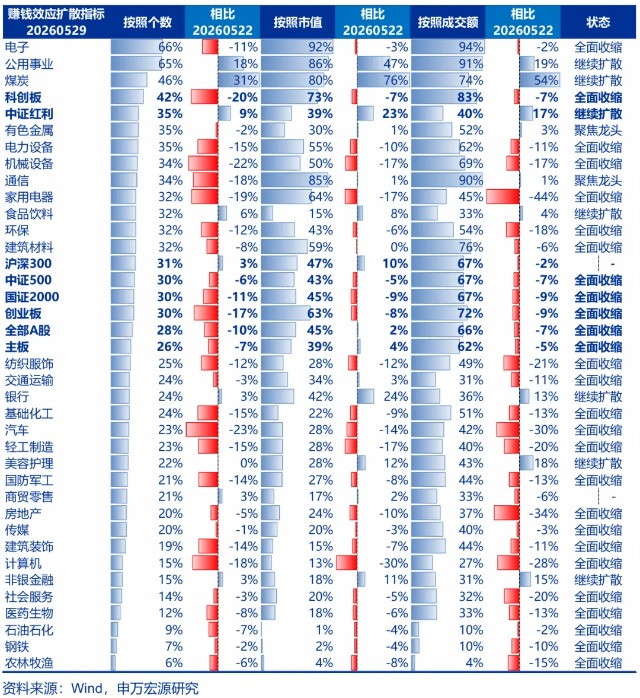

行业ETF总体净流出,结构仍剧烈分化,半导体芯片、5G、消费电子、公用事业净流入。基础化工、商业航天、医药生物、电池和电网设备净流出。这样的资金供需格局下,市场动量效应势必偏向于收缩。

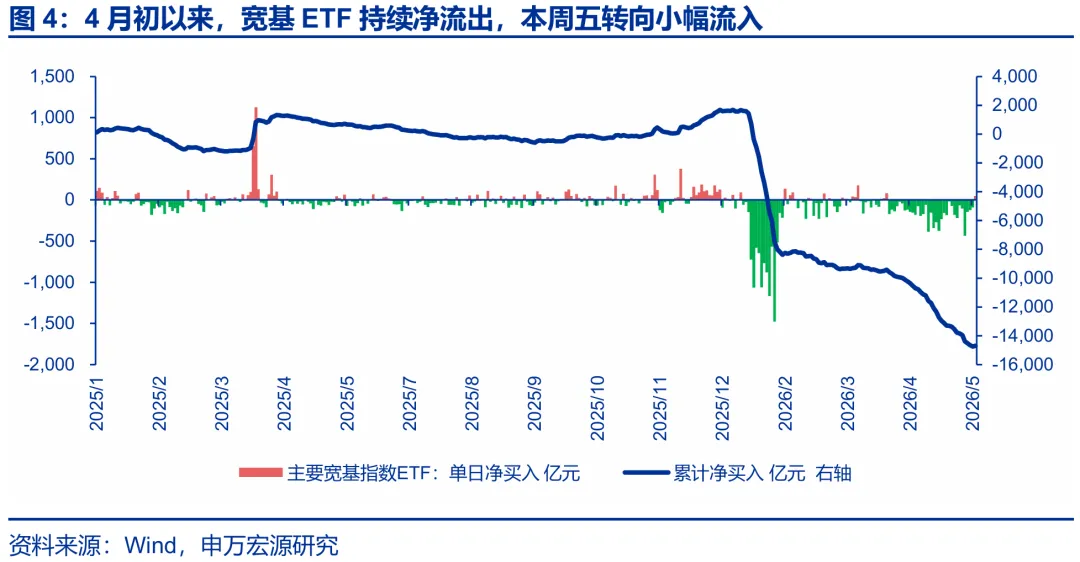

4月初以来,宽基ETF持续净流出,本周五转向小幅流入(49亿元),但对短期资金供需的贡献有限。

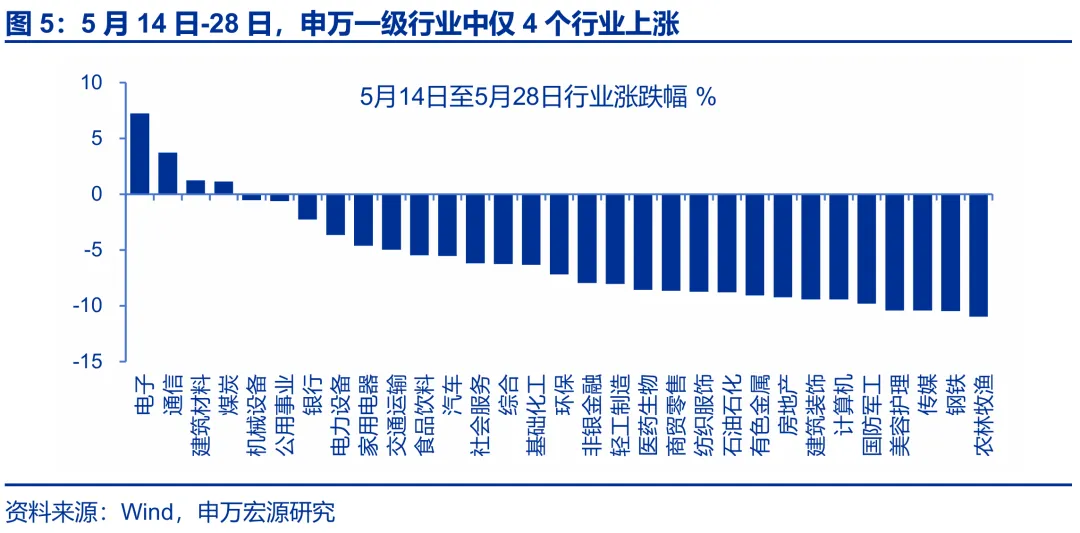

2. 5月14日以来,市场总体已进入调整波段,仅少数科技龙头资产延续动量行情(5月14日-28日,申万一级行业中仅4个行业上涨,分别为电子、通信、建材和煤炭)。各行业短期相对性价比也已显著分化。

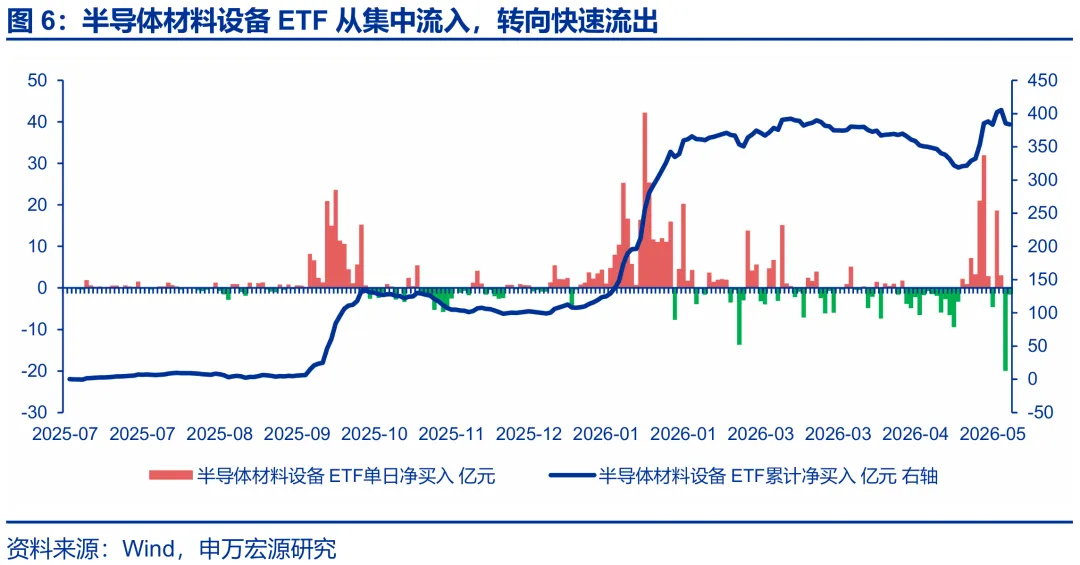

3. 科技内部行情轮动加快,动量行情不断向更细分的领域聚焦,过去两周强动量的部分赛道方向,已经开启了调整波段。典型是半导体设备,前期行业ETF集中流入,但浮盈快速见顶回落,ETF也转向快速流出。若后续浮盈进一步回落至盈亏平衡线附近,行业ETF净流出可能再加速。

二、思考市场再突破的条件:1. 新经济产业趋势进一步强化。2. 更广泛的基本面验证,新经济蓄力,其他方向接力。3. 增量资金正循环再强化。继续强调,大波段上涨行情不怕等,随着时间的推移,市场再突破的条件会越来越好。

上周的一周回顾与展望《思考大波段行情结束的条件》中,我们讨论了,大波段行情结束的条件尚未出现,震荡调整后,大波段行情还会延续。本周我们重点思考,大波段行情延伸的方式,市场再突破的条件:

1. 新经济产业趋势再进步。科技产业趋势极致分化行情延续的条件是,顺周期验证按部就班 + 新经济产业催化和业绩强验证延续。

2. 更广泛的基本面改善验证。这件事情发生的条件并不差,2026年上游周期和中游制造供给增速回落。供应链安全 + 能源安全,中国出口份额提升有望验证(煤化工产业链出口高增4月已验证,后续关注下游消费和产成品出口份额的提升)。这种情况下,其他方向的板块轮动可能更强势,抬升市场中枢。科技产业趋势再进步验证的时间也会更从容。

3. 增量资金更广泛的流入。当前,赚钱效应累积已处于阈值(上一轮发行高峰的公募产品净值已超过1.20),市场已基本具备更广泛增量流入的条件。但市场对2021年的学习效应正发挥作用,潜在增量资金对结构极致分化的行情有敬畏心。短期增量资金正循环未全面铺开,权益投资与固收和量化的结合,在基金渠道明显更有吸引力。当前市场似乎缺少一个“这一次与2021年不同的投资故事”,这个投资故事,可能是AI产业趋势的纵深全面突破,也可能是更多方向加入到正循环行情中(2021年大波段行情,停在了结构牛的极端水平,而历史其他大波段行情都还有更广泛的动量行情扩散阶段)。

我们继续提示,蓄力阶段越长,会有更多积极因素反映在大波段行情中,可能包括:新经济产业趋势再进步,经济周期性改善和国别相对力量变化的影响。大波段行情不怕等的格局不变,蓄力还能再突破。

三、短期,动量延续的AI算力通胀方向减少,已向PCB细分领域、电容等方向聚焦。短期调整波段,高切低行情有所演绎,仍偏向于超跌反弹行情。中期,继续看好新能源、新能车和出口链的景气验证机会,同时,继续围绕着AI产业链和战略资源做配置。

短期,科技产业趋势动量延续的方向不断减少,已向PCB细分领域和电容等方向聚焦。极致结构分化行情延续,会越来越依赖于新催化新验证。

相对性价比修复,高切低行情有所演绎,我们认为,短期仍偏向于超跌反弹。高活跃资金参与高切低,会使得短期行情速度快,但后续反复增加。同时,愿意外推房地产和消费改善的投资者力量不足,大波段修复的力量尚待聚集。

继续提示,后续新景气方向,继续关注美伊冲突后,全球产业格局调整的线索。重点关注能够基于中国能源安全 + 供应链安全,提升全球份额,向海外有效顺价的方向。重点关注,新能源、新能源汽车、基础化工。

中期,本轮上涨行情的主线资产不变,继续关注AI产业链和战略资源的配置机会。光通信、储能、存储、燃机中期仍是高举高打资产。战略资源仍是时代的景气资产,且战略资源的范畴可能不断拓展。有色金属、石油产业链、航运,新能源都是中期方向。

风险提示:海外经济衰退超预期,国内经济复苏不及预期。

(文章来源:申万宏源)