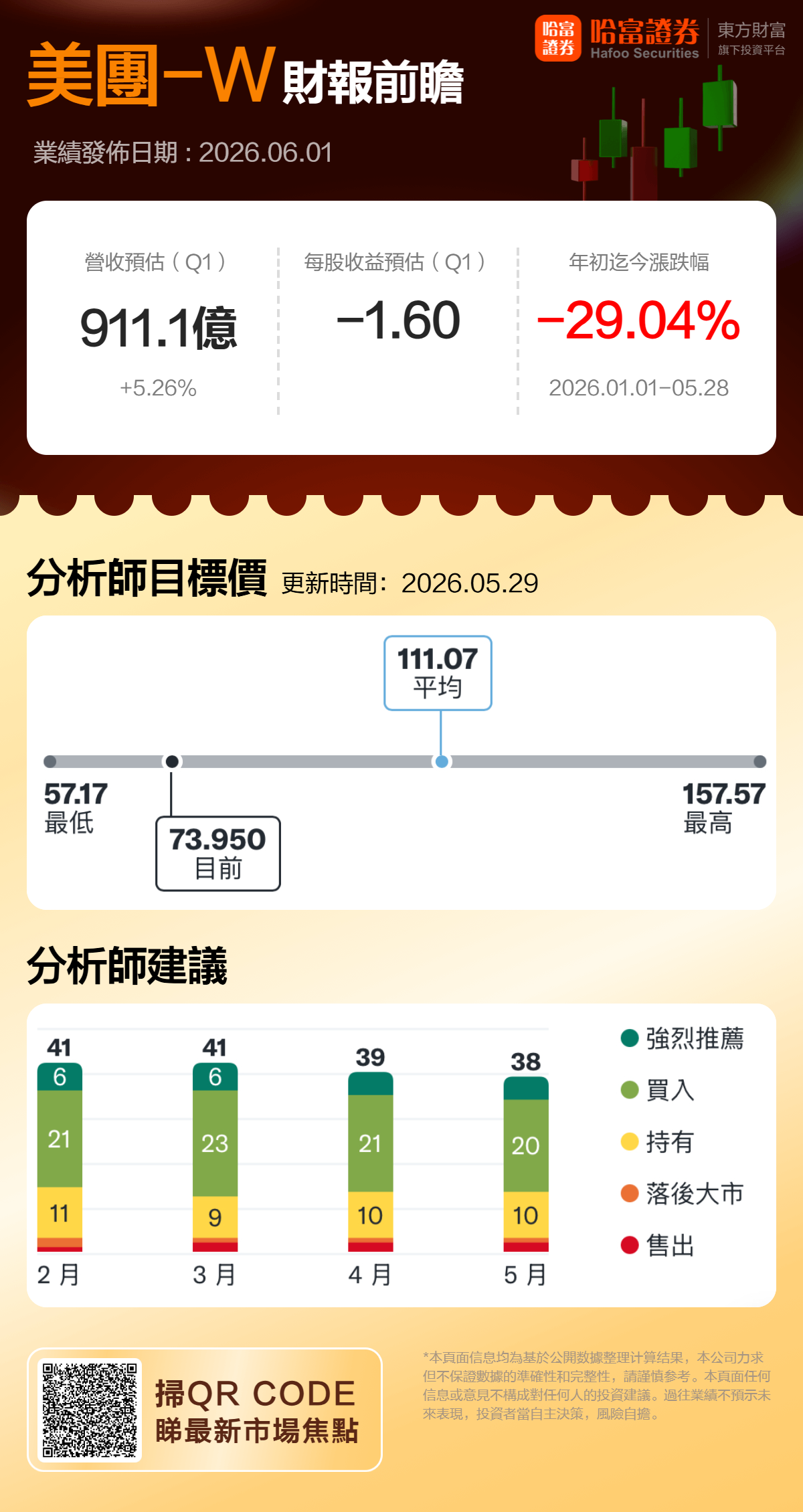

美团-W将于北京时间06月01日发布财报,2026Q1预计实现营收911.1亿元,同比增长5.26%,预期每股收益-1.60元。

一、25Q4财报简要回顾

美团2025财年第四季度总收入为921亿元,同比增长4%;调整后净亏损为151亿元。

二、26Q1财报前瞻

外卖业务:收入账面承压,UE边际修复成核心看点

外卖业务是美团本季最受关注、也是短期阵痛最明显的板块。上季度(25Q4)外卖收入236亿元,同比下滑9.9%,但收入下滑并非源于订单量萎缩,而是大规模补贴和激励被计入收入抵减项所致,实际业务量仍在增长。进入2026年一季度,这一态势预计延续:外卖收入同比可能维持负增长或持平,营销费用率维持高位。

不过,真正的边际变化发生在盈利端。管理层已给出明确乐观指引——王兴在电话会上表示,“我们有望在第一季度看到餐饮外卖每单亏损相比去年第四季度实现更有意义的环比改善。”花旗预测,单均营业亏损将从25Q4的-1.92元收窄至26Q1的-1.54元,UE(单位经济效益)呈现明确的边际修复。若最终披露的UE修复幅度超预期,这将是本次财报最大的正向信号。

这一修复背后,是竞争格局与政策环境的双重拐点。年内一系列政策的反内卷导向清晰,监管部门持续发声,坚决反对平台间低质低价的"内卷式"竞争和非理性补贴,呼吁行业回归技术创新与服务升级。美团亦积极表态,坚决反对行业内卷,主动配合监管导向。更关键的是,竞争对手已从“追求规模”转向“规模与减亏平衡”:在美团财报公布前,京东、阿里均已披露成绩单——京东Q1新业务亏损从148亿元降至104亿元,营销费用从270亿元大幅缩减至154亿元;阿里闪购Q4亏损从260亿元降至180亿元。两份财报指向同一结论:“外卖大战”的投入峰值已过,行业补贴力度出现减少趋势,未来竞争将更聚焦于精细化运营。

市场份额方面,美团3月在外卖市场维持约50%~60%的市占率(日均订单约6,200万单);随着主要竞对自4月起缩减补贴,预计市占率有望阶段性提升1~2个百分点。

瑞银与大和资本进一步预判,单均亏损有望在2026年二季度继续收窄并趋向转正,全年核心本地商业实现盈亏平衡,驱动力来自AI降本增效、补贴投放更趋理性及竞争格局趋稳。对本次财报而言,投资者应重点关注UE修复的实际幅度——这不仅是外卖业务从"以价换量"转向"质量竞争"的关键验证,也将决定市场对美团全年盈利修复空间的信心。

到店业务:直面抖音冲击,商户生态构筑防御壁垒

相较于外卖的激烈厮杀,到店业务仍是美团最具盈利能力的“现金牛”,但正面临来自字节系更为激进的竞争压力。自2025年下半年起,字节跳动明显加大到店领域的攻势:一方面加码折扣力度,另一方面扩充针对中小商户的地推团队,试图以此撬动市场份额。今年2月,抖音更是上线独立团购APP“抖省省”,其核心战术意图直指行业长期痛点——核销率,旨在通过更轻量化的产品形态提升交易转化效率。

面对挑战,美团的核心防御武器依然是深耕多年的商户生态。平台拥有超1,450万活跃商户,覆盖餐饮、酒旅、医美等200余个细分品类。这种高密度、全品类的供给网络,构成了极高的迁移成本与竞争壁垒,是短视频平台在短期内难以通过流量优势完全复刻的护城河。在“抖省省”等新玩家入局的背景下,如何利用庞大的商户基础优化核销体验、巩固高频用户心智,将是检验美团到店业务韧性的关键指标。

即时零售与新业务:供应链深耕与海外扩张的双线叙事

在新业务板块,即时零售依然是美团深耕供应链、巩固履约能力的核心抓手。平台正全面升级全量闪电仓商户的供应链服务平台,通过提升商品采购效率与品质标准,强化“万物到家”的基础设施能力。由于促销活动加速商户渗透,该板块经调整亏损率预计仍将维持高位,但这被视为换取长期市场份额的必要投入。

更具想象空间的变量来自海外业务(KeeTa)。这正成为市场此前相对低估的看点:KeeTa在中东与巴西的扩张稳步推进,管理层已明确提出,部分新市场有望在今年内实现盈亏平衡。若能如期兑现,意味着海外业务正从单纯依赖资本投入的“烧钱故事”,转变为具备可验证商业模型的成熟业务,这将对美团的估值逻辑产生实质性重塑。

王兴在业绩沟通中特别指出:“沙特阿拉伯是一个非常有利于配送业务实现盈利的市场……Keeta在沙特实现盈利的节奏将远快于香港,且肯定会在今年年底前达成。”尽管中东地区的运营成本波动可能在短期内对财务数据构成扰动,但从中长期市值模型来看,市场更关注的是年度亏损收窄承诺的兑现进度,以及海外业务自我造血能力的确立。

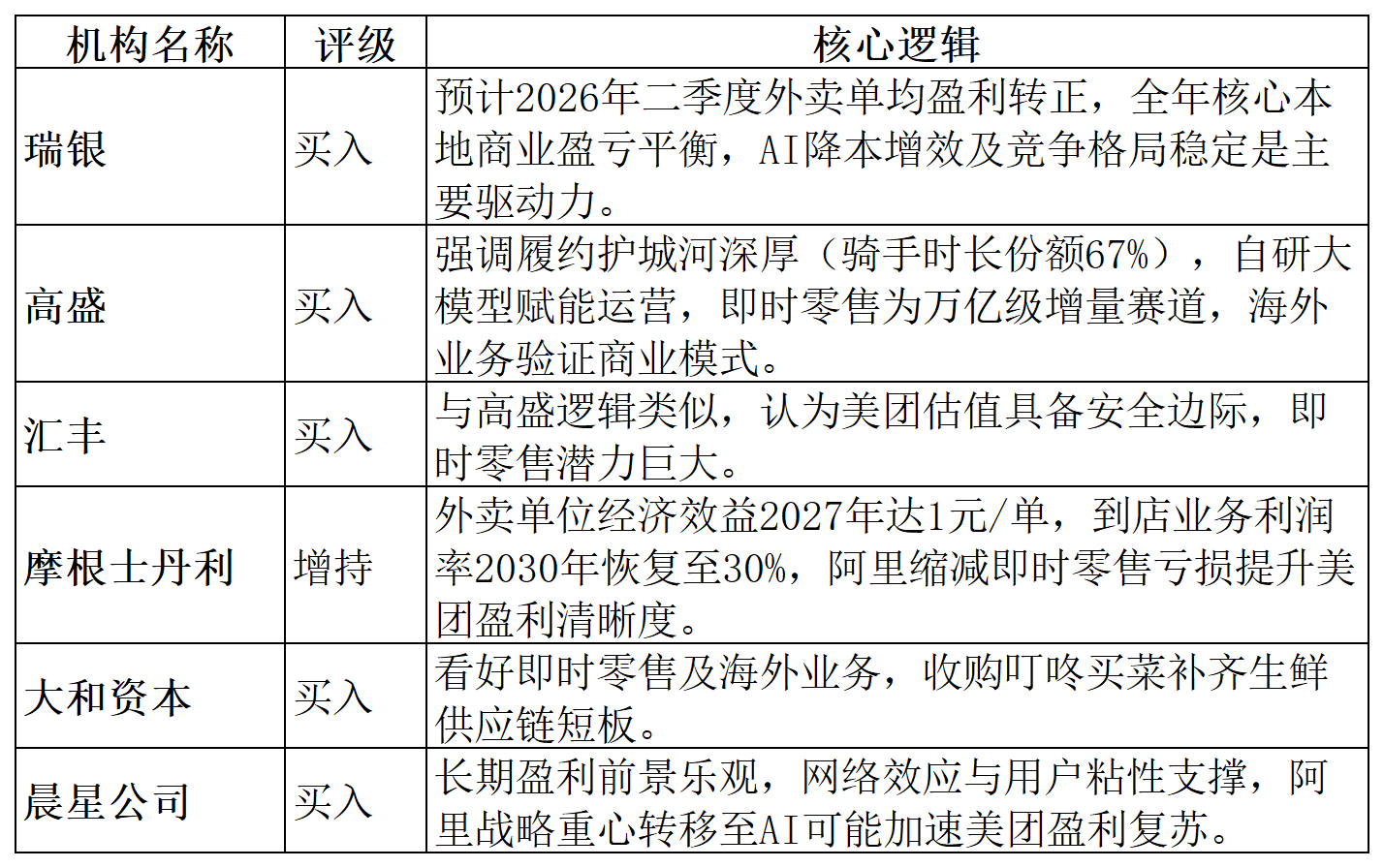

三、机构观点

四、总结

总体来看,美团在本季度仍处于业务调整与格局重塑的关键阶段。外卖UE能否如期修复、到店生态能否稳住基本盘、新业务与海外市场能否逐步走向自我造血,都是值得持续跟踪的观察点。本次财报更多是对过去一个阶段战略执行效果的阶段性验证,至于这些动作能在多大程度上转化为长期的竞争优势,还有待时间和后续数据给出答案。

(文章来源:哈富证券)