2026年一季度,全球铂金市场迎来6个季度以来首次阶段性过剩,中东地缘冲突、宏观预期转向及投资资金调仓共同主导了短期市场走势。不过从长期视角来看,铂金供需短缺的格局并未改变,仍将连续第四年面临供应短缺,只是缺口有所收窄。库存持续减少,工业、汽车等产业的刚性需求为中长期基本面提供了有力支撑。根据世界铂金投资协会(WPIC)发布的一季度数据,短期由投资驱动的供需过剩属于阶段性波动,并未动摇铂金市场中期短缺的核心逻辑。

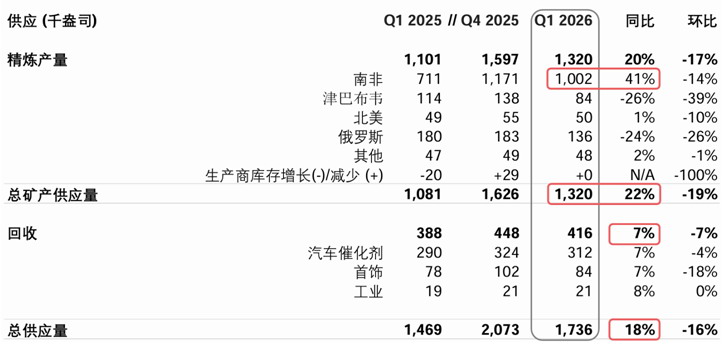

图为2026年一季度供应量

一季度供需反转:

供应大幅回升,投资外流拖累需求

2026年一季度,全球铂金市场结束此前持续多年的短缺状态,出现8吨的阶段性过剩,供需格局呈现明显的季节性反转。

供应端是导致此次过剩的主要原因。2026年一季度,全球铂金总供应同比增长18%,矿山供应同比大增22%。一方面受2025年南非洪灾导致基数偏低的影响,另一方面部分矿山企业将原计划于一季度开展的例行检修延后至三季度,共同推高了当季产量。尽管津巴布韦和俄罗斯的矿山产量同比均出现两位数下滑,对南非的增量形成一定对冲,但整体供应上行的趋势未受影响。同期,铂金回收供应同比增长7%,高铂价刺激了废旧汽车尾气催化剂、首饰废料的回收,成为供应端的稳定补充。

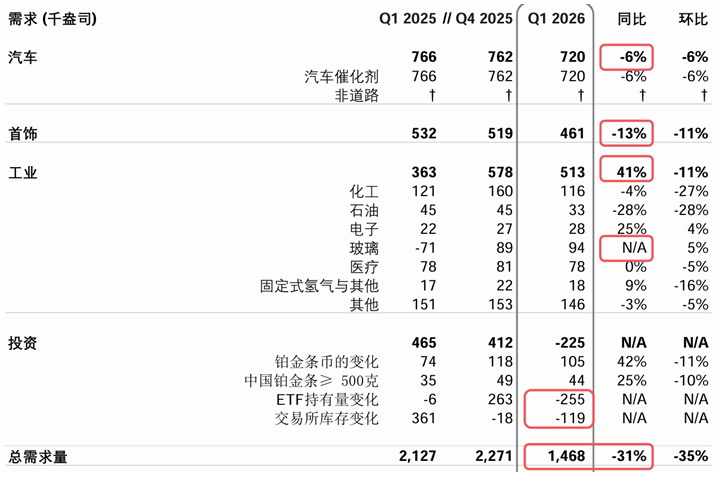

图为2026年一季度需求量

需求端呈现明显结构性分化,总需求同比显著回落,投资资金大幅流出是核心原因。一季度,ETF及交易所库存出现明显净减持——投资者在前期价格冲高后获利了结,叠加中东冲突推升通胀与加息预期,无息贵金属的短期配置吸引力有所减弱。不过,投资需求内部结构分化显著:全球铂金条币需求保持韧性增长,中国大规格铂条、日本实物买盘表现坚挺,与交易所交易基金的流出形成鲜明反差。终端需求表现各异:汽车铂金需求同比下降6%,主要受全球燃油车产量下滑及电动化持续推进的影响;全球首饰需求同比下滑13%,中国市场表现疲软,高价、消费偏弱及渠道去库存是主要因素;工业需求则有所恢复,主要依托玻璃行业从去年工厂关停、金属被回收的低谷中复苏,化工、医疗等领域需求保持平稳,对冲了部分终端需求的减少。

2026年展望:

短缺小幅收窄,库存降至历史低位

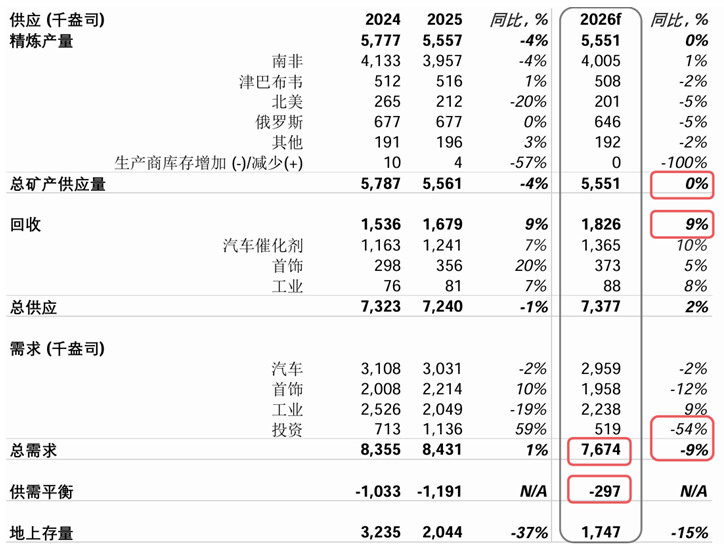

WPIC预测,2026年铂金市场仍维持9吨的供应缺口,相较2025年的缺口明显收窄,但依旧维持连续4年供不应求。

铂金市场全年总供应同比增长2%。矿山产量整体基本持平,南非小幅增产被其他产区下降所抵消,新增矿山短期难以释放大量增量;回收供应同比增长9%。

预计2026年铂金总需求将同比下滑9%,降至239吨。这一变化主要源于投资需求的大幅回落。汽车与首饰需求虽稳中偏弱,但工业需求的恢复形成了支撑。受燃油车产量走低影响,汽车需求全年小幅下降2%;首饰需求同比下滑12%,中国、北美市场表现偏弱,欧洲高端首饰及日本婚庆板块则相对较强;工业需求同比增长9%,玻璃行业的周期性复苏带动整体增长,化工、医疗、电子及新兴科技领域的刚需稳步扩容,成为需求的重要支撑。2026年年末,全球铂金存量进一步回落至54吨,仅能覆盖全球不足3个月的需求量,处于历史偏低区间。连续4年的供需短缺持续消耗存量,库存修复难度较大,为铂金价格提供了坚实的基本面支撑。依托铂金优质的基本面,全球多地价值型投资者入市配置,预计全年铂金条币的投资需求将大涨27%,至22吨,创6年来新高。

图为2026年铂金市场缺口

核心影响因素:

地缘扰动偏短期,产业逻辑锚定长期

一季度行情由中东地缘冲突主导,中长期走势则由低碳转型、排放升级及新兴产业需求共同决定。2026年2月下旬美以与伊朗发生冲突后,中东局势骤然紧张,霍尔木兹海峡通航受限,推动国际能源价格上涨,通胀压力与美联储加息预期升温,短期对贵金属表现形成压制。不过,铂金价格在2000美元/盎司关口展现出强劲支撑,其基本面韧性在此过程中凸显无遗。

长期产业逻辑清晰稳固。混动汽车渗透率提升、全球排放法规持续收紧,为尾气催化剂领域的铂金用量提供刚性支撑;政策层面,中国“十五五”规划明确2030年燃料电池汽车保有量目标,进一步打开铂金长期需求空间;工业需求方面,高端制造、医疗植入、新材料等领域需求稳步扩容,新兴科技基础设施建设亦带动铂金刚需增长。供应端刚性约束突出:铂矿投资周期长、新增项目稀缺,即便价格走高也难以快速推动矿山增产;回收环节虽有增量,但受废料品位、加工周期限制,整体供需短缺格局将长期延续。

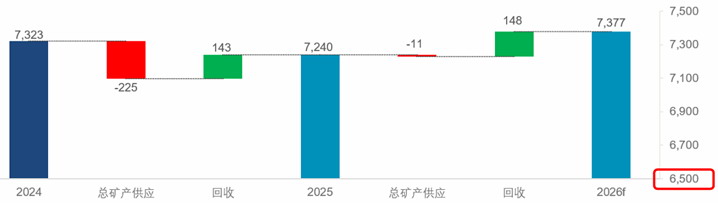

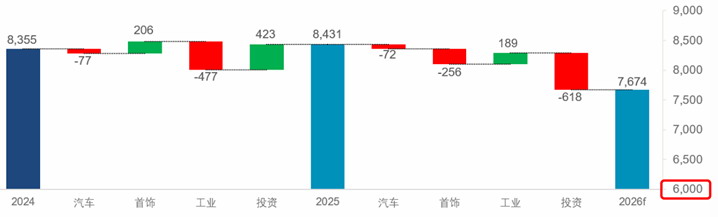

图为2024—2026年年度总供应量及其变化(单位:千盎司)

图为2024—2026年年度总需求量及其变化(单位:千盎司)

区域市场表现:

中国韧性凸显,日本零售需求延续强势

全球各区域需求特征分化显著。中国市场一季度铂金条币投资需求稳健,春节季节性采购叠加广期所铂、钯期货上市,有效提升了市场参与度;而首饰需求受高价、消费情绪及增值税政策调整影响,表现明显走弱。未来,随着广期所铂、钯产品参与者向专业化、国际化方向发展,中国在全球铂族金属定价与风险管理中的话语权将持续增强。日本市场零售投资需求延续强势,行业通过推出小规格铂金投资产品、降低入场门槛,吸引年轻群体配置,实物投资韧性十足。欧美市场受金银行情分流、铂金租赁费率偏高影响,投资新品供给受限,但欧洲高端首饰、腕表等实物刚需仍保持稳健。

2026年一季度铂金市场出现短期过剩,这是供应恢复叠加投资调仓共同作用下的阶段性行情,并未改变其连续4年短缺、库存处于低位以及产业刚需坚挺的核心基本面。短期来看,中东地缘局势、美联储货币政策及美元走势仍是影响铂金价格波动的核心变量。中长期而言,全球汽车排放升级、氢能规模化落地及高端工业与科技需求的扩容,将持续支撑铂金需求;而供应端增产弹性不足,供需短缺的格局难以打破。

(文章来源:期货日报)