2026年的A股存储板块,德明利(001309.SZ)是跑得最快的那匹黑马。

今年以来,公司股价垂直起飞,183%的涨幅远超同赛道的老牌劲敌江波龙(301308.SZ)的120%、佰维存储(688525.SH)的162%。截至21世纪经济报道记者发稿,德明利涨0.78%,报661.22元/股。

今年一季度,德明利实现营业收入75.38亿元,同比增长502.08%;实现归属于上市公司股东的净利润33.46亿元,同比增长4943.39%,一个季度的利润,远超过去十年利润总和的两倍。

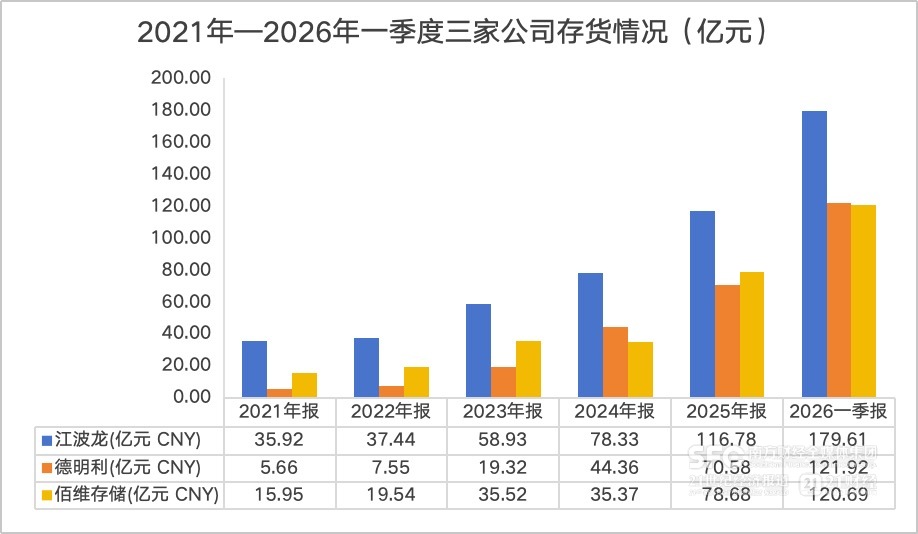

当前,存储行业正开启超级周期,与利润高增态势对应的是公司激进的备货策略。截至2026年3月末,公司存货余额达到121.92亿元,较2025年末增长72.73%,占总资产比例高达66.3%。这意味着,公司近七成的家当,全部押在了存储芯片库存上。

紧随其后的是,公司火速推进32亿元定增扩产计划,同时将股权激励考核目标上调至未来三年每年营收超200亿元,由此可见德明利对存储风口押注力度之猛。

但激进备货的背后,是现金流连续四年为负,资产负债率攀升至近七成,其资金链的承压与抗周期风险能力不足,正成为悬在公司头顶的达摩克利斯之剑。

德明利究竟是乘风破浪的周期王者,还是大浪退去后的裸泳者,仍有待市场的严苛检验。

押注存储上行周期

德明利在二级市场狂飙,这一走势与其狂奔的业绩相对应。

2026年一季度,公司实现营业收入同比增长502.08%,实现归母净利润同比增长4943.39%。

业绩之所以增长,其踩中存储行业超级周期的风口是关键。公司认为,在AI需求爆发式增长、AI应用快速落地背景下,行业供应整体保持偏紧态势,行业景气度持续上行,存储价格持续上涨,推动公司经营业绩大幅提升。

对于存储模组厂商来说,存货是抢占行业先机的重要策略,真正让德明利从一众存储模组厂中脱颖而出的,恰恰是其在周期底部果断的备货。

在过去的很多年,存储芯片的行情一直存在周期性铁律,当周期下行时,模组厂商不约而同减缓备货,但德明利却选择在逆势出手,在存储颗粒价格最低点大规模囤货,从时间维度看,2022年至2025年,德明利的存货规模从7.55亿元增长至70.58亿元,年复合增长率达110.66%。

而当价格开始上涨时,谁的库存处于高位,就更容易向上游锁定晶圆产能。今年一季度,江波龙、德明利和佰维存储的存货同比增速分别高达130%、177%和217%,存货金额分别为179.6亿元、121.9亿元、120.7亿元。

尽管江波龙、佰维存储的存货绝对数额更高、增速也比德明利快,但德明利的存货占总资产比例明显更高,其策略也更具赌性。

截至2025年末,德明利账面存货高达70.58亿元,占总资产的比例为65.05%,而同期江波龙与佰维存储的存货占比在50%左右。

保持较高的存货水平,也让德明利在供需错配中获得更多的利润释放,而激进备货的背后恰恰来源于充足的订单储备,下游客户的需求预支给足了德明利勇气。

2024年末到2025年末,公司合同负债从0.34亿元飙升至6.24亿元,增长了17倍。截至2026年一季度,公司合同负债高达13.34亿元,同比飙升33倍。

公司表示是预收货款增加所致。倘若将合同负债看作订单的先行指标,这意味着下游客户愿意提前支付款项,公司拥有较强的议价能力和市场竞争力,公司的订单或许在快速增加。若能尽快转化为交付订单,将很快充盈2026年的营收。

在今年5月11日的业绩说明会上,德明利表示,公司在手订单充足,在当前行业高景气、供需偏紧背景下,预期公司能够保持良好的业绩水平。

如果说存货和订单反映的是对当前景气度的判断,那么股权激励考核目标的设置,则揭示了管理层对未来三年增长的极度乐观。

2025年9月,德明利发布股票期权激励计划,考核目标为2025至2027年营收分别不低于85亿元、95亿元、105亿元。仅仅半年后,2026年3月,公司便推出了全新的2026年股票期权激励计划,将考核目标大幅上调至两百亿级,2026年、2027年、2028年营业收入目标值分别不低于200亿元、235亿元和265亿元。

若三年目标全部达成,德明利2025至2028年营收将从107.89亿元跃升至265亿元,年均复合增速接近35%。

这意味着公司在用真金白银的期权激励,向市场传递一个信号:德明利押注的不仅是2026年的业绩爆发,而是整个存储上行周期的持续性。

本轮存储行业景气周期与过往历史周期存在显著差异,AI推理应用落地加速为存储行业带来广阔的市场空间,行业供给资源向高附加值领域集中。TrendForce集邦咨询预估,2026年第二季度一般型DRAM合约价格季增58%~63%,NAND Flash合约价格季增70%~75%。

“主流机构对行业景气度的延续持乐观预期,公司预计年内供应仍将持续保持偏紧状态。”德明利的一位内部人士表示。

事实上,德明利并非一开始就站在这波存储行情的C位。2025年存储超级周期启动之前,德明利主要销售移动存储产品,如消费级SSD,这并非AI数据中心的标配,因此没能搭上快车道。这也是德明利2025年上半年亏损超1亿元、全年归母净利润增速96.35%落后于佰维存储429.07%和江波龙185.41%的重要原因。

但从去年第三季度开始,德明利的企业级SSD开始陆续下线,正好适配数据中心、AI等大容量数据存储应用场景,显著带动了营收。从2022年到2025年,公司的固态硬盘类产品营收从1.85亿元显著增加到45.82亿元,期间年复合增速接近190%。

德明利表示,公司自研企业级SSD模组已成功进入多家国内头部互联网厂商及服务器品牌供应链,并实现规模销售,企业级收入规模及收入占比均在持续提升,与企业级存储重点客户的合作不断深化,落地项目数量持续提升。

嵌入式存储也构成了公司营收的基本盘,这一产品主要指向AI时代的端侧设备,如自动驾驶辅助系统、智能车载娱乐系统、AR/VR设备及各类AI终端。

2025年,德明利LPDDR4X、LPDDR5/5X产品已经实现量产出货,公司还推出了小尺寸eMMC、UFS产品,更好地适配智能穿戴终端使用场景的小型化、低功耗要求。

此外,德明利还自研主控芯片。目前全球存储晶圆主要份额由三星电子、SK海力士、美光、西部数据和铠侠等海外大厂瓜分,国内由长江存储和长鑫存储进行技术突破。像德明利这样的模组厂商大多需要从存储原厂直接采购存储晶圆,公司自研主控芯片后,可部分替代外部晶圆采购,降低依赖从而控制成本。

目前,德明利新一代存储卡主控芯片及固态硬盘存储主控芯片已经实现量产,新一代SD6.0主控芯片与基于RISC-V指令集的SATA SSD主控芯片均已实现量产导入,同时多款面向高性能场景的差异化存储主控项目已同步启动。

随着产品结构调整和自研主控芯片落地,高附加值产品线的放量直接拉高了整体毛利率,2026年一季度,德明利的毛利率达57.42%,明显高于江波龙55.53%和佰维存储53.3%。

超级周期支撑下带来业绩快速释放,德明利盯上了扩产,试图在存储上行期快速拉开与同行的差距。3月7日,德明利发布了其32亿元定增项目修订稿,其中投向包括固态硬盘(SSD)9.84亿元、内存产品6.64亿元、智能存储管理及研发总部基地项目6.52亿元。

从时间节点来看,一般扩产项目从立项到投产至少需要2年至3年时间,真正决定投资成败的,是新增产能落地时,存储市场是否仍处于上行阶段,如果投产后遭遇行业下行,将面临产能难以出清、需计提巨额存货跌价准备的风险,对德明利的存货处理将是一次重大考验。

毕竟从经营活动产生的现金流净额看,德明利近几年一直为负值,且有愈演愈烈的趋势。2021年—2025年,德明利经营活动产生的现金流净额分别为0.11亿元、-3.31亿元、-10.15亿元、-12.63亿元、-22.41亿元。此外,2022年—2025年,德明利资产负债率从44.69%增长至69.87%。

事实上,在现金流为负数的情况下,德明利维持日常运营的主要手段是密集融资。2025年1月,公司刚完成一笔募资规模9.71亿元的定增,其中就有补充流动资金项目。前述的今年3月新一轮32亿元定增计划中,也安排了9亿元专项用于补充流动资金。

对于公司的现金流表现,德明利在投资者互动平台上表示,2025年公司经营现金流表现主要是处于快速发展阶段为保障供应链稳定及满足业务增长需求,加大存货备货力度与研发投入所致,应收账款增长与业务规模扩大相匹配。

从激进备货到股权激励,从业务优化到定增扩产,德明利用实际行动押注存储周期的持续上行,但高存货、高负债、负现金流的特征,使公司在极度放大业绩弹性的同时,也意味着一旦周期逆转,所承受的冲击将同样被放大。德明利能否持续奔跑,仍有待时间检验。

(文章来源:21世纪经济报道)