华泰证券研报表示,一季度电商快递板块盈利表现亮眼。得益于2026年一季度稳定的快递价格和持续降本,各家单票盈利较2025年一季度均改善;除韵达外,通达系件量增速均高于行业:申通(14.4%)>中通(13.2%)>圆通(12.7%)>行业(5.8%)>韵达(-6%)。年初以来“产粮区”延长封盘、非产粮区接力涨价,“反内卷”监管有望延续,华泰证券看好全年盈利修复。截至5月20日,SW快递PE TTM为15.2x,处在过去10年0.1%分位数,板块估值处在历史低位。

全文如下

华泰 | 快递:4月价格同比增长但需求走弱

核心观点

4月需求偏弱,反内卷与燃油附加费支撑下价格同比增长

4月消费偏弱,商品零售额/网上商品零售额分别同比-0.1%/+0.2%,较1Q26均走弱(同比+2.2%/+7.5%),主要受到国补效应退坡、去年同期高基数影响。快递层面,4月延续3月件量弱、价格改善趋势。行业与个股件量增速较1Q26均放缓,但在燃油附加费与反内卷支撑下,淡季价格仍维持同比正增长。一季度电商快递单票盈利同比明显改善,除韵达外件量增速均高于行业,反内卷涨价兑现到个股盈利修复。往后展望,我们看好26年反内卷监管延续,看好全年价格稳定与板块盈利修复,板块估值处在历史低位。

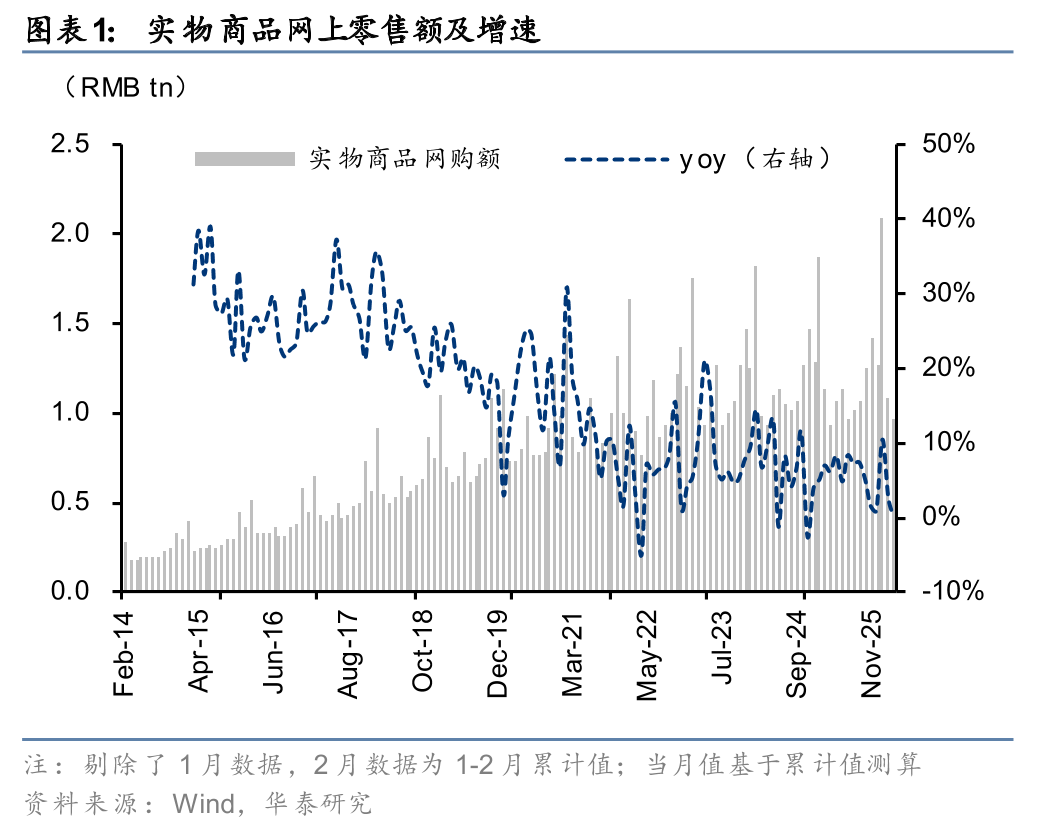

步入电商消费淡季,4月网上商品零售额明显放缓

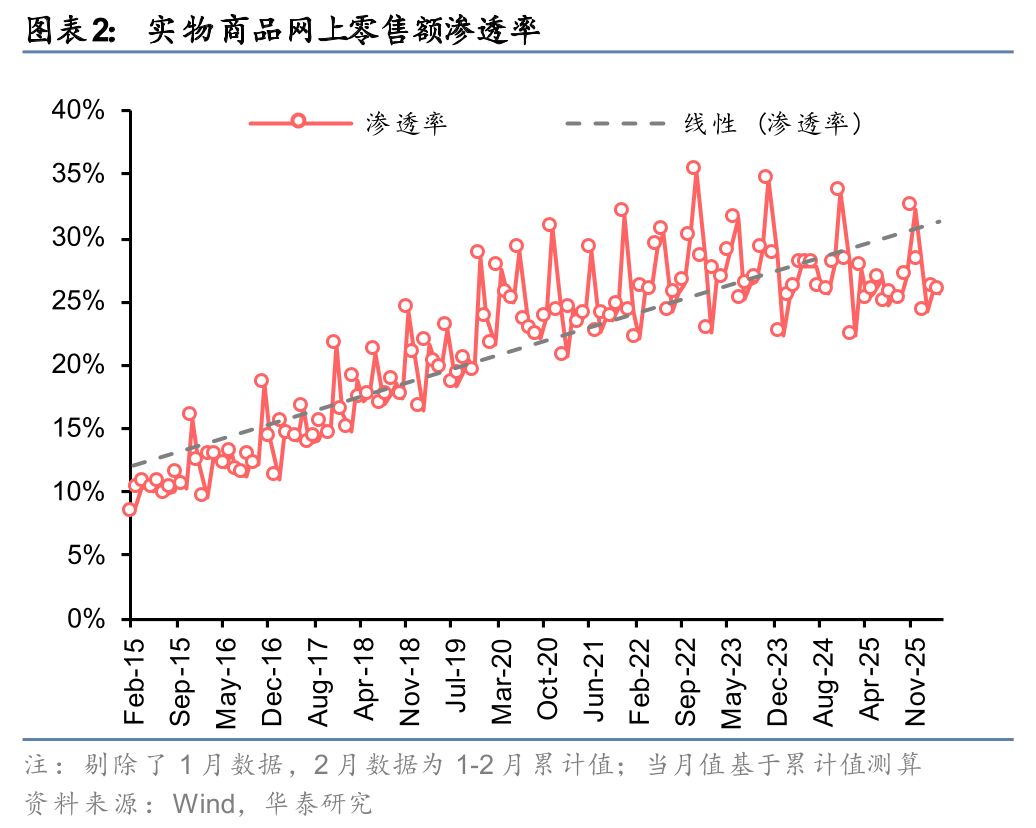

4月整体消费走弱,社零总额同比+0.2%(1Q26:同比+2.4%),商品零售额同比-0.1%(1Q26:同比+2.2%),主因去年同期“国补”高基数,今年补贴效应边际退坡。线上消费,4月网上商品零售额同比+0.2%,较1Q26(+7.5%)增速放缓,网上零售额占社会消费品零售总额的比重为25.7%,同环比分别持平/-0.3pct。(数据来源:国家统计局)

4月件量增速放缓,但件均价同比改善

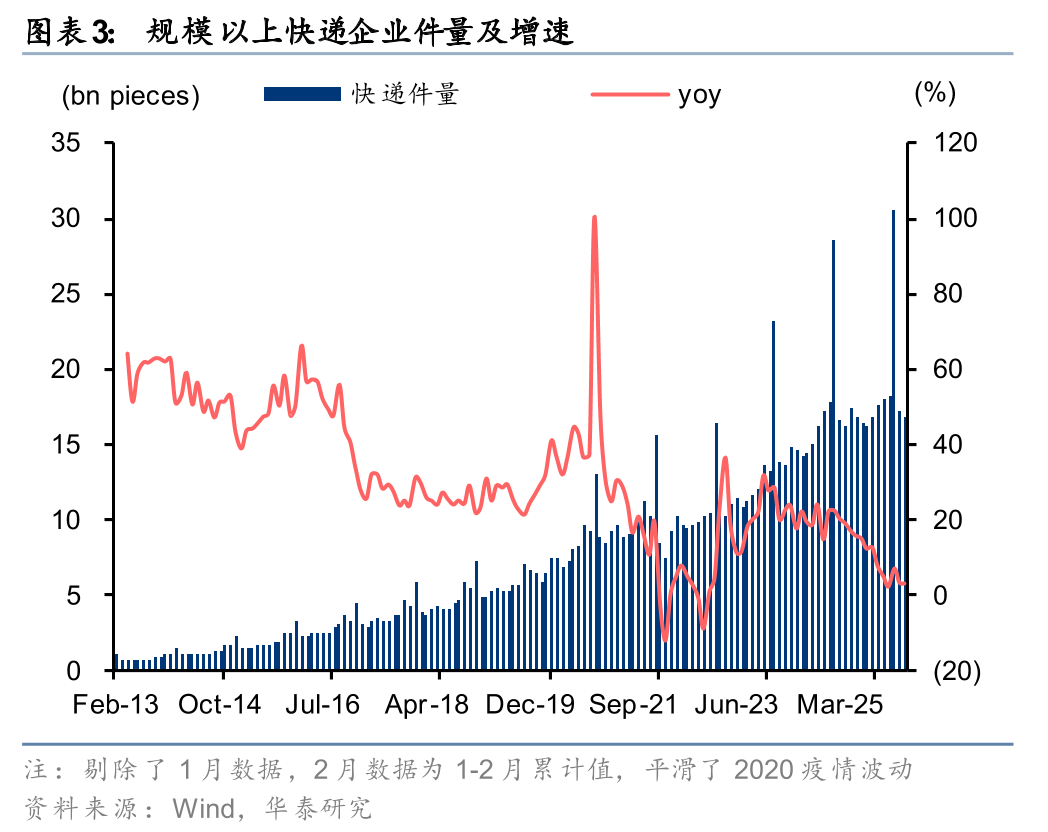

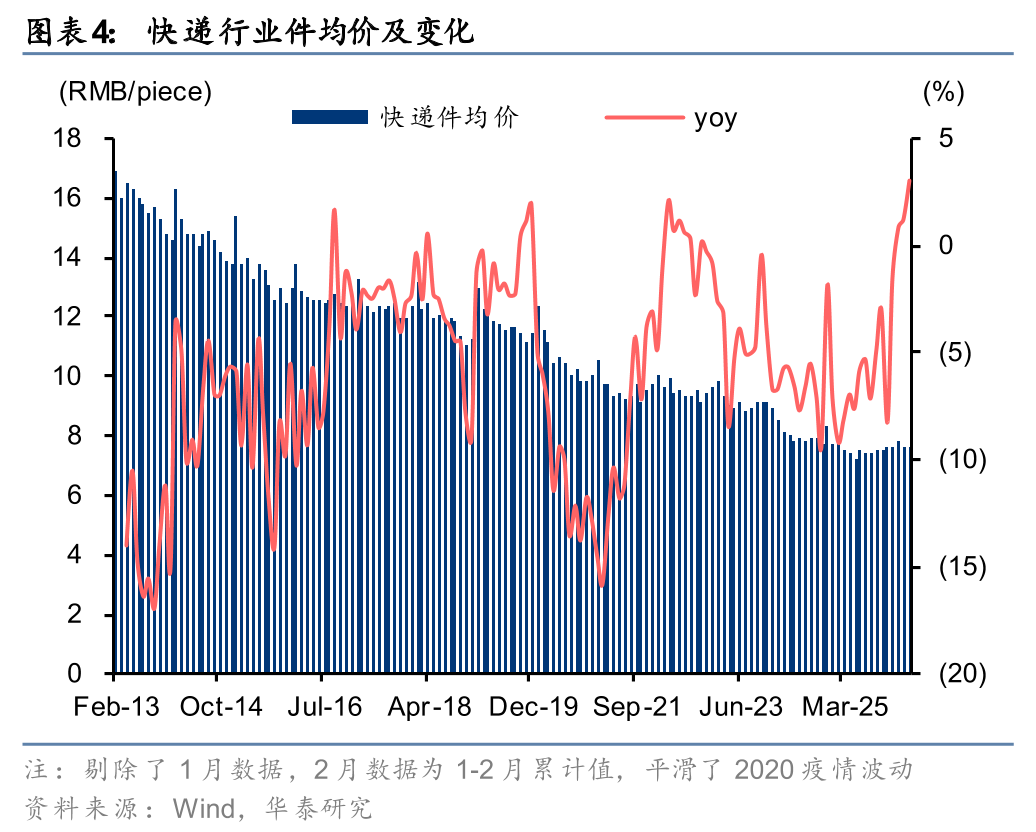

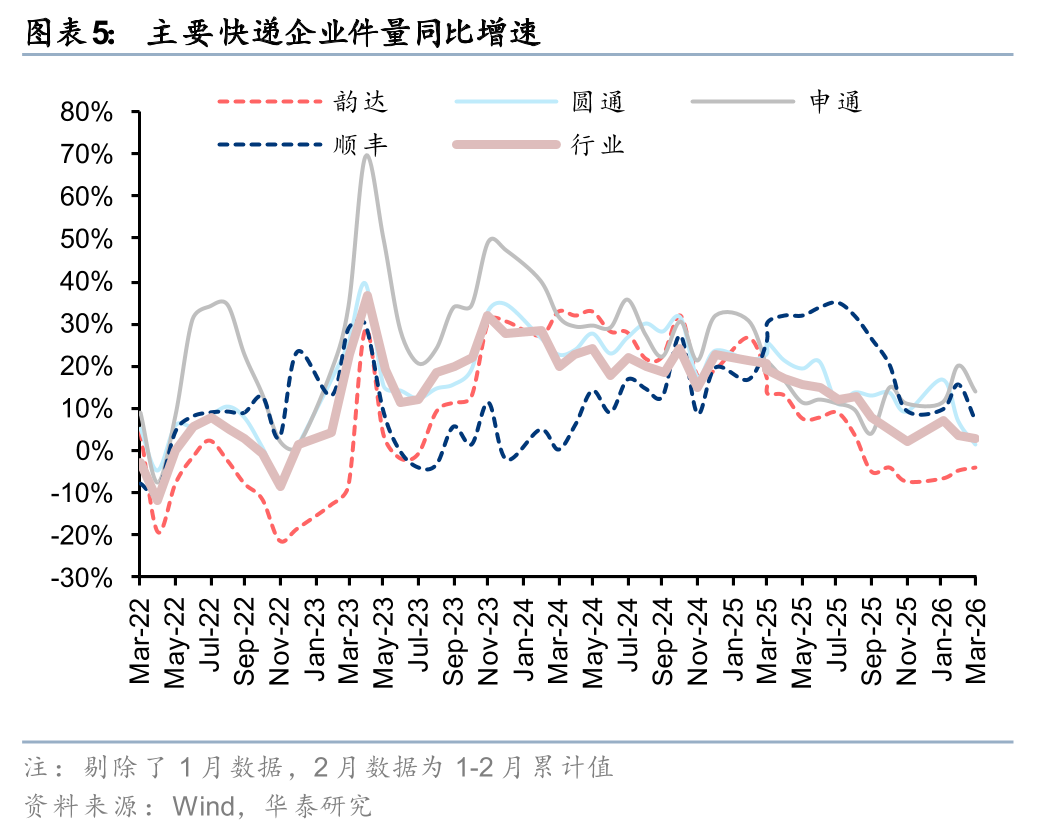

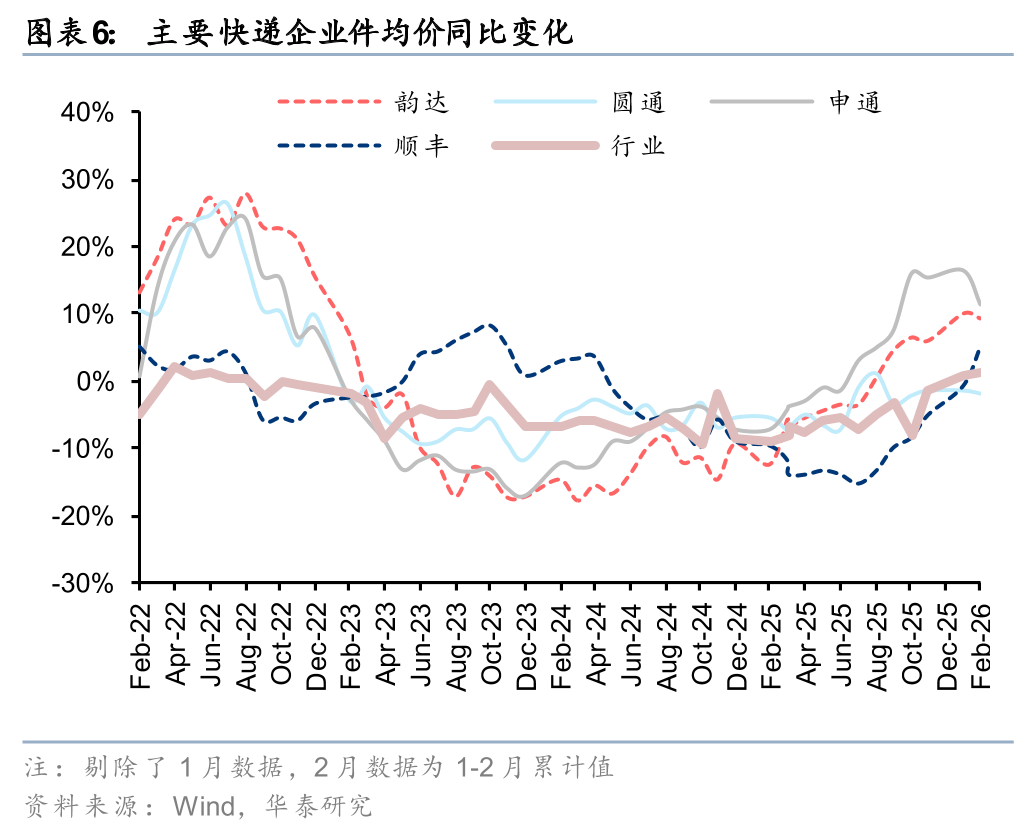

4月,行业件量同比+3.2%(1Q26:同比+5.8%),4月电商促销力度偏弱,行业件量增速放缓。但4月件均价同比+3.0%(1Q26:+1.0%)、较1Q季节性下降,4月初部分省市宣布加收燃油附加费,叠加去年同期价格竞争激烈,个股件均价同比涨幅较一季度扩大。5月截至17日,快递行业揽收/派送量累计估算同比+5.4%/+4.7%,电商促销叠加换季,我们预计5-6月件量增速较4月修复、件均价延续同比改善。(数据来源:国家邮政局、交通运输部)

反内卷与燃油附加费支撑4月快递价格

个股方面,4月件量同比增速:申通(13.7%)>行业(3.2%)>圆通(1.2%)>顺丰(-3.0%)>韵达(-4.1%),件均价同比增速:申通(14.7%)>韵达(10.5%)>顺丰(5.3%)>圆通(4.2%)>行业(+3.0%)。电商快递件均价4月环比3月:圆通(+9分)、申通(+2分)、韵达(-3分)。圆通因去年同期价格竞争激烈,件量同比增速放缓,但价格表现均优于行业。申通量价均优于行业,我们估计不含丹鸟件量增速高于行业、价格同比增长。韵达聚焦贡献利润的核心件量,延续件量同比下滑、单价同比改善趋势。顺丰件量结构持续调优、价格延续同比正增长(4月/1Q26/4Q25:+5.3%/+1.6%/-7.9%)。(数据来源:公司公告)

看好反内卷支撑电商快递全年盈利修复

一季度电商快递板块盈利表现亮眼。得益于1Q26稳定的快递价格和持续降本,各家单票盈利较1Q25均改善(申通/圆通/韵达报表单票净利分别同比:+5分/+5分/+4分,中通剔除1Q25政府补贴影响后同比+3分);除韵达外,通达系件量增速均高于行业:申通(14.4%)>中通(13.2%)>圆通(12.7%)>行业(5.8%)>韵达(-6.0%)。年初以来“产粮区”延长封盘、非产粮区接力涨价,反内卷监管有望延续,我们看好全年盈利修复。截至5/20,SW快递PE TTM为15.2x,处在过去10年0.1%分位数,板块估值处在历史低位。

风险提示:旺季景气不及预期;价格竞争恶化;行业增速低于预期。

(文章来源:界面新闻)