英伟达将于美东时间5月20日盘后发布财报,2027财年第一季度预计实现营收791.7亿美元,同比增加79.67%;预期每股收益1.75美元,同比增加130.26%。(上述数据使用的会计准则为US-GAAP)

一、2026财年第四财季财报简要回顾

2026财年第四财季英伟达营收681亿美元,同比增长73%,创历史新高;GAAP净利润429.6亿美元,同比增长94%;毛利率75%,同比增长2个百分点。

二、2027财年Q1财报前瞻

数据中心业务仍是本次财报的最大焦点。

核心引擎:Blackwell驱动超预期增长

得益于AI算力需求持续超过供给的紧俏局面,英伟达作为核心增长引擎将继续受益。花旗预计Q1营收有望冲击800亿美元,主要动力源于Blackwell(B300)芯片产能爬坡超预期。作为当前的收入支柱,Blackwell的市场渗透率(花旗预计2026年占高端GPU出货量70%以上)与实际营收贡献,将直接决定本财年的增长曲线。

未来赌注:Vera Rubin定调万亿远景

除了当下,市场正紧盯下一代平台Vera Rubin以评估2027年后的潜力。据报该平台已敲定量产方案,计划于今年6月试产、7月向头部云厂商交付。财报电话会中,管理层关于Rubin的量产时间表及订单能见度至关重要。CEO黄仁勋此前预测,Blackwell与Rubin的累计收入机会将超过1万亿美元(较一年前翻倍),这一激进目标若在本次财报中得到确认或上调,将成为提振长期估值的关键。

风险与对冲:内存瓶颈与供应链韧性

尽管前景乐观,供应限制仍是最大变数。摩根士丹利警告称,DRAM及HBM4内存的短缺可能制约出货。然而,英伟达似乎已筑起防线:公司目前已签署约950亿美元的采购承诺,并持有约210亿美元库存,足以覆盖未来18个月的大部分需求。投资者将关注黄仁勋如何在电话会中平衡内存短缺的短期挑战与供应链储备的长期韧性。

网络业务:网络业务正从配角转向关键增量。英伟达近期宣布向Marvell投资20亿美元,并将NVLink技术整合进后者网络产品,这一举措旨在锁定AI数据中心的高速互联标准,进一步巩固其在大规模集群部署中的效率优势。

游戏业务:尽管市场目光聚焦于AI,游戏业务仍是重要的现金流基本盘。受RTX 50系列显卡铺货及PC端需求回暖带动,业务保持韧性;但因产能优先倾斜数据中心,CFO此前已预警供应将持续紧张。鉴于数据中心体量悬殊,本季游戏营收占比预计仍维持个位数,对整体增速影响有限。

汽车与专业可视化业务:目前仍处于“高增小体量”阶段:汽车业务借车企智驾合作落地提速,但绝对规模尚小;专业可视化则随工业设计场景(如Omniverse数字孪生)缓慢爬坡,属于细分增量市场,需关注后续AI工作站渗透带来的边际变化。

盈利底色:Blackwell 放量下的毛利率守位

毛利率是检验定价权的试金石。公司指引GAAP/非GAAP毛利率分别为74.9%/75.0%,基本持平于上季的75%。市场正密切关注Blackwell大规模放量是否引发价格压力——守住75%意味着溢价能力稳固,失守则可能引发估值重估。摩根士丹利提示,随着Rubin架构量产及供应链成本上升,2028财年毛利率或承压降至约72.7%,但短期内巨额采购承诺与库存仍提供了利润缓冲。

前瞻焦点:指引强度与“利好出尽”的博弈

市场目光已越过Q1本身的超预期表现,转而审视业绩指引:本季营收超额幅度、下季指引能否逼近甚至突破900亿美元,以及数据中心能否维持强势,是判定云厂商AI资本开支(Capex)是否见顶的关键。若指引足够强劲,将强化“AI基建无顶”叙事;若仅是温和上修,短线资金可能以“利好已在价格中”为由获利了结。

AI芯片格局正经历重构

亚马逊、谷歌等云巨头自研ASIC芯片持续渗透,刚完成2026年最大IPO(募资55.5亿美元,首日暴涨)的Cerebras也来势汹汹。虽然CUDA生态构筑了极高壁垒,但“英伟达吃下绝大部分利润”的现状正促使大厂加速多供应商策略,市场需警惕份额稀释与长期定价权弱化的风险。

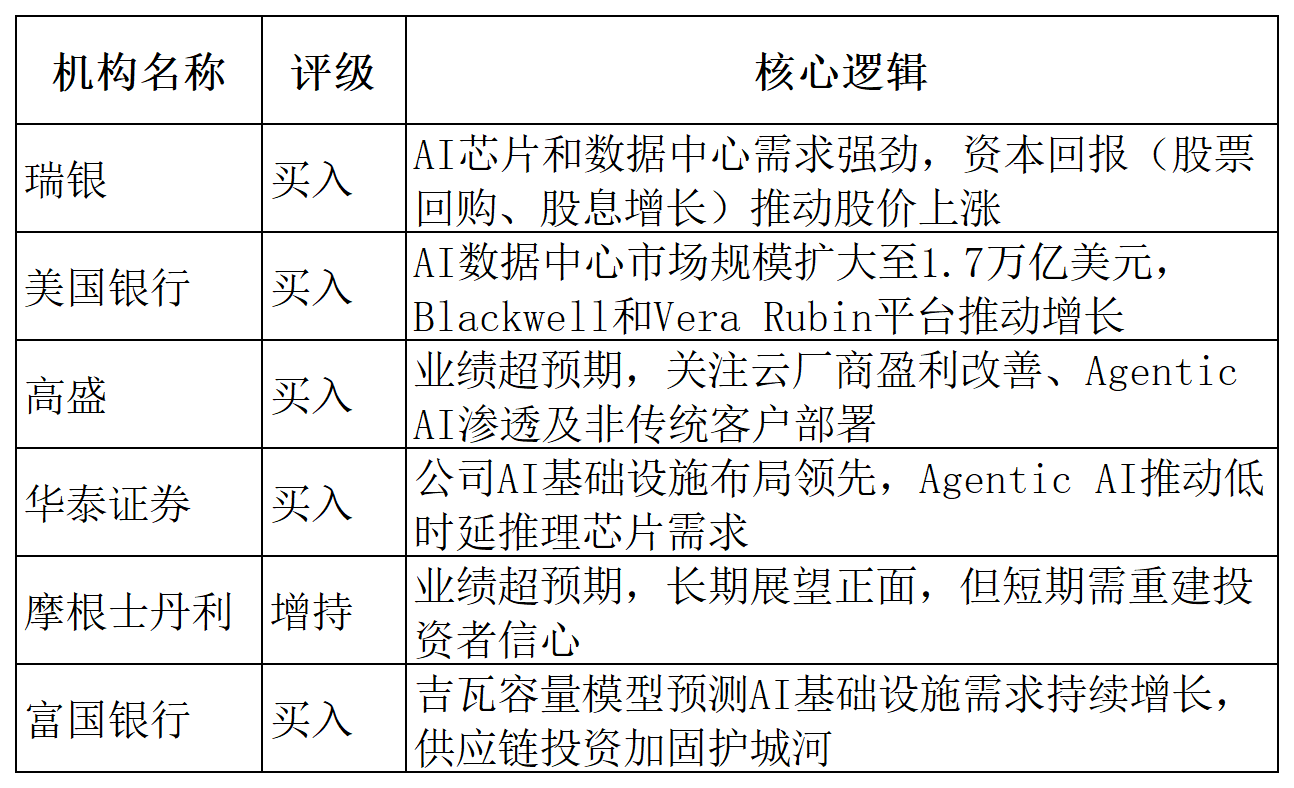

三、机构观点

四、总结

财报之夜,市场的关注点早已越过Q1的亮眼数据,转而聚焦于下季指引的“成色”,Blackwell的放量节奏与毛利率走势,将成为检验英伟达定价权的试金石。同时,管理层对于Rubin平台进展及全年资本开支的措辞微调,都可能引发市场关于“AI泡沫”与“增长天花板”的新一轮博弈。

(文章来源:哈富证券)